- Бюджетный учет расходов на предупредительные меры

- Возмещение расходов фсс и их отражение в отчетности в программах 1с – учет без забот

- Документы, представляемые в фсс

- Перечень расходов, подлежащих возмещению из фсс

- Пособия и возмещения из фсс россии: какие документы нужно оформить, когда и как это сделать

- Применение бюджетной классификации

- Размер возмещения расходов

Бюджетный учет расходов на предупредительные меры

Приведем основные корреспонденции счетов, предусмотренные Инструкцией № 162н для отражения в бюджетном учете расходов на борьбу с коронавирусом и их возмещения ФСС.

Содержание операции | Дебет | Кредит |

Начислены страховые взносы на травматизм | 1 401 20 213 | 1 303 06 731 |

Оплачены приобретенные в рамках мероприятий по предупреждению распространения коронавируса: | ||

– приборы (оборудование), относящиеся к основным средствам | 1 302 31 83х | 1 304 05 310 |

– материальные запасы | 1 302 34 83х | 1 304 05 34х |

Приняты к бюджетному учету: | ||

– приборы (оборудование), относящиеся к основным средствам | 1 106 31 310 | 1 302 31 73x |

– материальные запасы | 1 105 31 341 | 1 302 34 73x |

Оплачены медицинские услуги на проведение тестов на COVID-19 | 1 302 26 83х | 1 304 05 226 |

Отражены расходы на оплату оказанных медицинских услуг | 1 401 20 226 | 1 302 26 73х |

Начислена компенсация затрат, произведенных учреждением в рамках предупредительных мер | 1 209 34 561 | 1 401 10 134 |

Зачтены расходы, произведенные в рамках предупредительных мер учреждением, которое не участвует в пилотном проекте, путем встречного требования к ФСС | 1 303 06 831 | 1 209 34 661 |

Перечислены страховые взносы в ФСС учреждением, которое не участвует в пилотном проекте, за минусом расходов, произведенных в рамках предупредительных мер | 1 303 06 831 | 1 304 05 213 |

Поступили в доход бюджета от ФСС средства на возмещение расходов на предупредительные меры, произведенных учреждени– ем – участником пилотного проекта, наделенным полномочиями: | ||

– по администрированию кассовых поступлений в бюджет | 1 210 02 134 | 1 209 34 661 |

– по начислению и учету платежей в бюджет | 1 304 04 134 | 1 303 05 731 |

1 303 05 831 | 1 209 34 661 |

Пример 1.

В августе 2020 года казенное учреждение (не является участником пилотного проекта ФСС) в рамках мероприятий по предупреждению распространения коронавируса приобрело у коммерческой организации тепловизор на сумму 25 000 руб. и дезинфицирующие средства для обработки рук на сумму 3 000 руб. На основании решения территориального органа ФСС о финансовом обеспечении предупредительных мер указанные расходы компенсируются учреждению в полном объеме путем снижения суммы страховых взносов на травматизм, подлежащих уплате в бюджет. За август сумма начисленных взносов составила 170 000 руб.

В бюджетном учете учреждения были сделаны следующие проводки:

Содержание операции | Дебет | Кредит | Сумма, руб. |

Начислены страховые взносы на травматизм за август 2020 года | 1 401 20 213 | 1 303 06 731 | 170 000 |

Оплачены приобретенные в рамках мероприятий по предупреждению распространения коронавируса: | |||

– тепловизор | 1 302 31 834 | 1 304 05 310 | 25 000 |

– дезинфицирующие средства | 1 302 34 834 | 1 304 05 346 | 3 000 |

Приняты к бюджетному учету: | |||

– тепловизор | 1 106 31 310 | 1 302 31 734 | 25 000 |

1 101 34 310 | 1 106 31 310 | ||

– дезинфицирующие средства | 1 105 36 346 | 1 302 34 734 | 3 000 |

Начислена компенсация затрат, произведенных учреждением в рамках предупредительных мер (25 000 3 000) руб. | 1 209 34 561 | 1 401 10 134 | 28 000 |

Зачтены расходы, произведенные в рамках предупредительных мер, путем встречного требования к ФСС | 1 303 06 831 | 1 209 34 661 | 28 000 |

Перечислены страховые взносы в ФСС, за минусом расходов, произведенных в рамках предупредительных мер (170 000 – 28 000) руб. | 1 303 06 831 | 1 304 05 213 | 142 000 |

Пример 2.

В июле 2020 года в рамках предупредительных мер по борьбе с коронавирусом казенное учреждение (является участником пилотного проекта ФСС) оплатило медицинские услуги на проведение лабораторного обследования работников на COVID-19. Стоимость услуг составила 20 000 руб.

Учреждение обратилось в ФСС с заявлением о финансовом обеспечении указанных расходов и получило положительное решение фонда. Средства были перечислены напрямую в доход бюджета.

Казенное учреждение наделено полномочиями администратора доходов бюджетов в полном объеме.

В бюджетном учете учреждения были составлены следующие проводки:

Содержание операции | Дебет | Кредит | Сумма, руб. |

Отражены расходы на проведение тестов на COVID-19 в рамках предупредительных мер | 1 401 20 226 | 1 302 26 734 | 20 000 |

Оплачены медицинские услуги | 1 302 26 834 | 1 304 05 226 | 20 000 |

Начислена компенсация затрат, произведенных учреждением в рамках предупредительных мер | 1 209 34 561 | 1 401 10 134 | 20 000 |

Поступили в доход бюджета от ФСС средства в возмещение расходов на предупредительные меры | 1 210 02 134 | 1 209 34 661 | 20 000 |

* * *

Расходы учреждения (страхователя), направленные на предупреждение заболевания работников коронавирусом, теперь можно возмещать за счет страховых взносов, уплачиваемых в ФСС. Полный перечень таких расходов приведен в п. 3.1 Правил № 580н, среди них расходы:

на приобретение СИЗ органов дыхания, а также лицевых щитков, бахил, противочумных костюмов первого типа и одноразовых халатов;

на покупку дезинфицирующих средств для обработки рук и дозаторов для них;

на приобретение рециркуляторов воздуха, дезинфицирующих средств вирулицидного действия для комплексной обработки транспортных средств, упаковки, продуктов, служебных помещений, контактных поверхностей;

на приобретение устройств (оборудования) для бесконтактного контроля температуры тела работников и термометров;

на проведение лабораторного обследования работников на коронавирус.

Чтобы воспользоваться правом на возмещение расходов, учреждению следует обратиться в территориальный орган ФСС по месту своей регистрации в срок до 01.10.2020 с заявлением о финансовом обеспечении соответствующих предупредительных мер, а также представить документы, которые указаны в п. 4.1 Правил № 580н.

Новшества вступили в силу с 04.08.2020 и будут действовать до конца года.

Возмещение расходов фсс и их отражение в отчетности в программах 1с – учет без забот

- Опубликовано 21.06.2021 12:19

- Автор: Administrator

- Просмотров: 13971

Поступление денежных средств на расчетный счет радует всех сотрудников организации, но не всегда бухгалтера. Особенно, если это не привычное поступление от покупателей, а, например, возмещение расходов ФСС. «Как отразить такой приход? А не вылезет ли эта «радость» в какой-нибудь строке отчетности?» — именно этими вопросами начинают задаваться многие бухгалтеры. Коллеги! Не паникуем! В этой публикации мы простым языком расскажем вам обо всех подводных камнях в этой ситуации на примере возмещения из ФСС расходов на взносы по временной нетрудоспособности и в связи с материнством, а также по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний.

До 01.01.2021 г. можно было применять зачетный механизм возмещения расходов по временной нетрудоспособности и в связи с материнством, т.е. сумму начисленных страховых взносов можно было уменьшить на выплаты по социальному страхованию.

Одной из самых весомых по затратам социальных выплат являются пособие по беременности и родам и пособие по уходу за ребенком до 1,5 лет. Поэтому у многих организаций на конец 2020 года сложилась ситуация, когда выплаты таких пособий превысили начисленные страховые взносы.

С 01.01.2021 г. в связи с окончательным вступлением в Пилотный проект всех регионов России зачетный механизм возмещения расходов применять больше нельзя.

И теперь организации, у которых есть вышеописанное превышение, могут обратиться в орган ФСС РФ (ч. 2 ст. 4.6 Федерального закона от 29.12.2006 № 255-ФЗ) за возвратом денежных средств. Для этого необходимо подать документы по специальному перечню, утв. приказом Минздравсоцразвития России от 04.12.2009 № 951н.

Фонд в течение 10 календарных дней с даты представления работодателем полного комплекта документов должен вернуть денежные средства.

Однако бывают ситуации, когда Фонд может инициировать камеральную проверку работодателя. Тогда возмещения денежных средств придется ждать немного дольше: в течение трех месяцев с момента представления всех запрашиваемых документов.

Одной из главных законодательных норм, регулирующих отражение возмещения, является письмо ФНС России от 29.01.2021 № БС-4-11/1020@.

Важный нюанс! Не путайте возмещение из ФСС с возвратом излишне уплаченных страховых взносов! Это два совсем разных поступления и отражаются в программах 1С они совершенно иначе!

Возмещение расходов из ФСС отражается в двух отчетах: 4-ФСС и РСВ.

Если речь идет о возмещении расходов из ФСС по временной нетрудоспособности и в связи с материнством, то эти суммы найдут отражение в РСВ.

А если мы говорим о возмещении по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, то не стоит удивляться, обнаружив его в отчете 4-ФСС.

Рассмотрим, как это происходит в программах 1С.

Отражение регистрации возмещения расходов ФСС в программе

1С: Зарплата и управление персоналом, ред. 3.1.

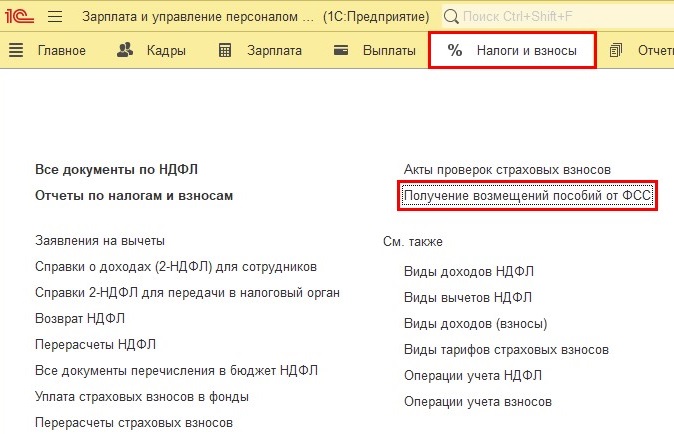

Шаг 1. Перейдите в раздел «Налоги и взносы».

Шаг 2. Нажмите кнопку «Создать».

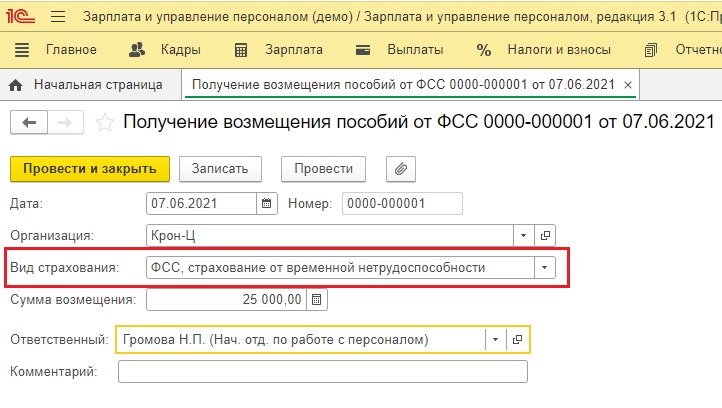

Шаг 3. В документе «Получение возмещения пособий от ФСС» укажите:

• дату получения возмещения, согласно дате в банковской выписке;

• вид страхования – «ФСС, страхование от временной нетрудоспособности»;

• сумму возмещения;

Шаг 4. Проведите документ – «Провести и закрыть».

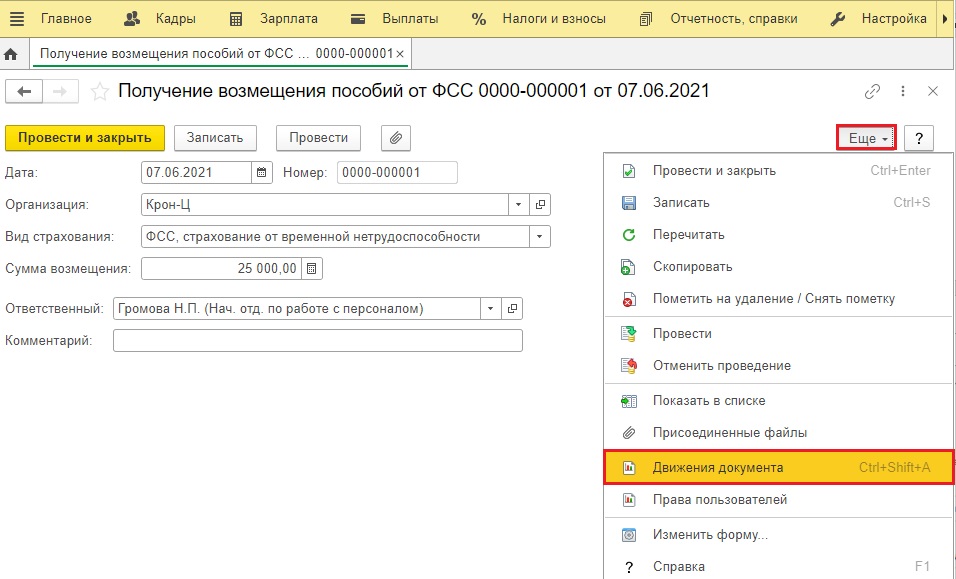

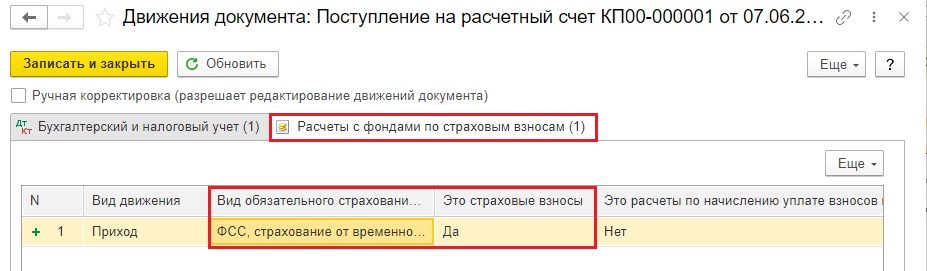

Шаг 5. Нажмите кнопку «Еще» в журнале документов и посмотрите «Движения документа».

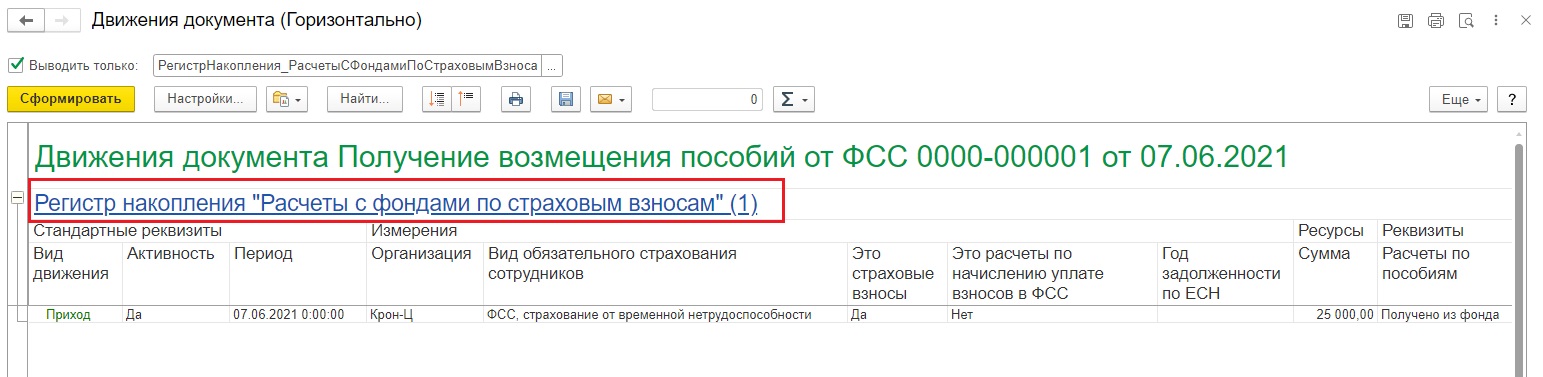

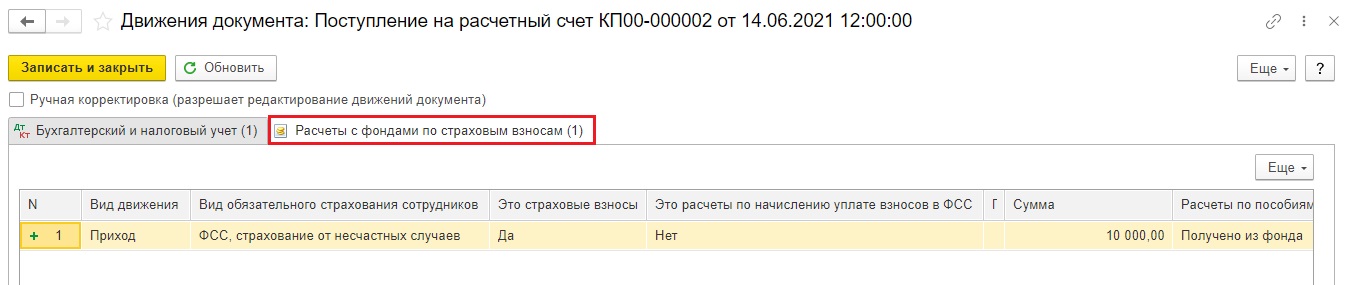

В документе задействован регистр накопления «Расчеты с фондами по страховым взносам».

Отражение регистрации возмещения расходов ФСС в программе

1С: Бухгалтерия предприятия, ред. 3.0.

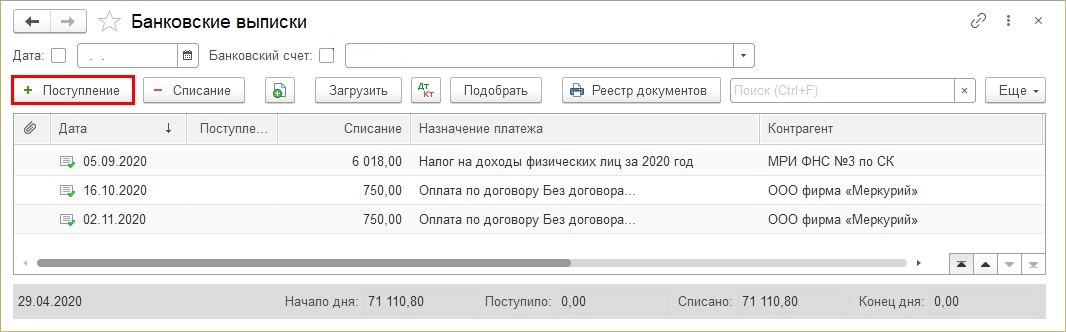

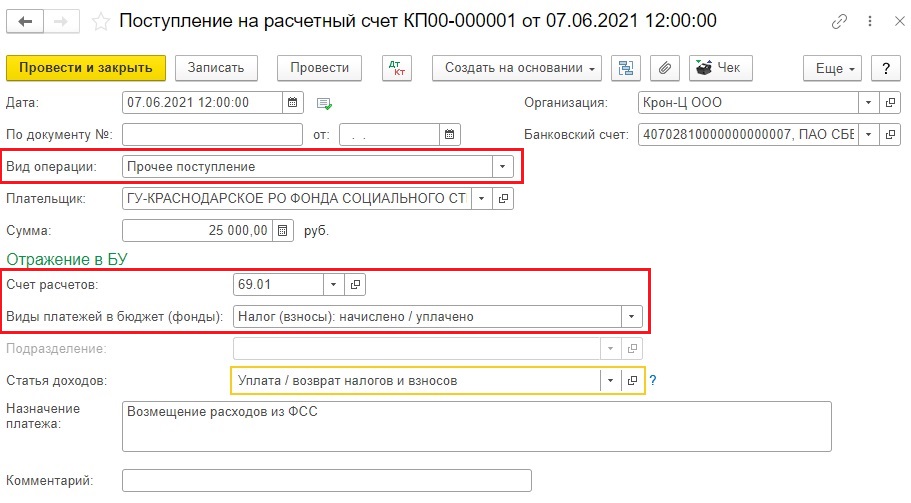

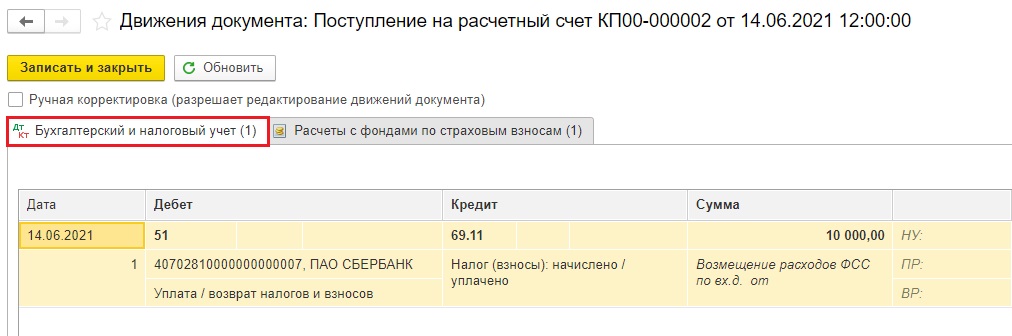

В программе 1С: Бухгалтерия предприятия регистрация денежных средств, поступивших от ФСС, производится документом «Поступление на расчетный счет» в разделе «Банк и касса».

Шаг 1. Перейдите в журнал «Банковские выписки» и нажмите кнопку «Поступление».

Шаг 2. Заполните основные реквизиты документа:

• Вид операции – «Прочее поступление»;

• Счет расчетов – 69.01 «Расчеты по социальному страхованию»;

• Виды платежей в бюджет (фонды)» — «Налог (взносы): начислено/уплачено».

Шаг 3. Проведите документ по кнопке «Провести и закрыть».

В результате сформируется проводка: Дт 51 — Кт 69.01.

На основании занесенных пользователем в программу данных о поступивших суммах возмещения расходов от Фонда социального страхования, формируются отчеты.

Отражение в отчетности сумм полученного возмещения расходов от ФСС

Проанализируем, как отразится сумма, полученная от ФСС в счет возмещения пособий, в отчетности.

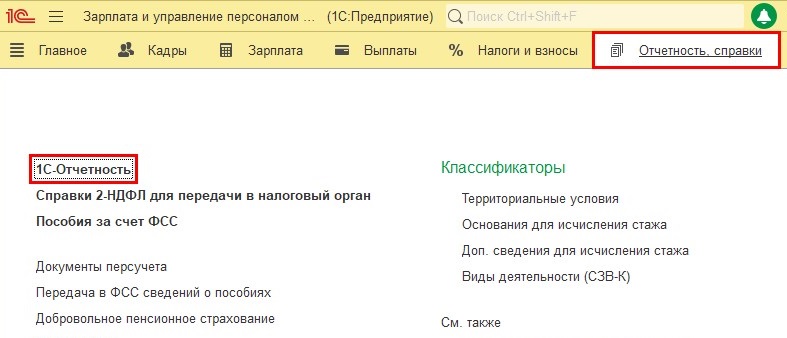

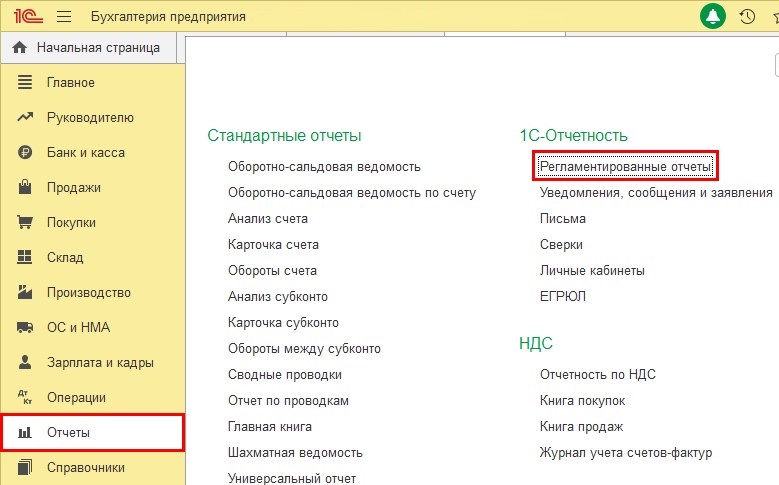

Шаг 1. Для формирования отчета «Расчет по страховым взносам» перейдите в раздел «Отчеты и справки» — «1С-Отчетность» (для 1С: ЗУП).

Или в раздел «Отчетность – «Регламентированные отчеты» (для 1С: Бухгалтерии предприятия, ред. 3.0).

Далее алгоритм идентичен для обеих программ 1С.

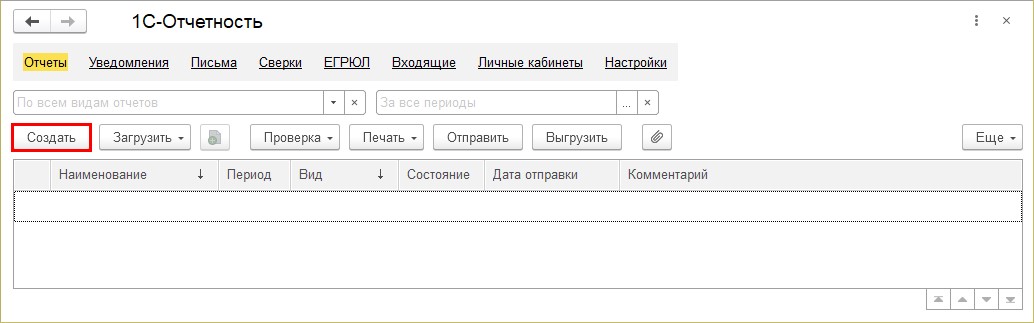

Шаг 2. Нажмите кнопку «Создать».

Шаг 3. Выберите нужный вид отчета.

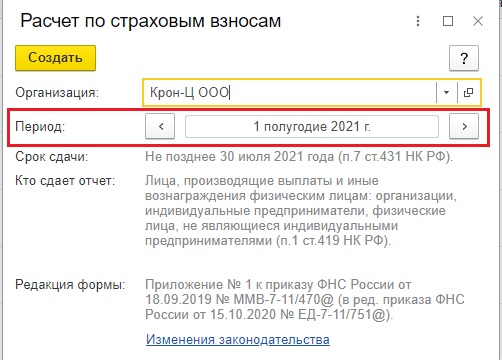

Шаг 4. Укажите период отчета и нажмите «Создать».

Шаг 5. В открывшейся форме отчета нажмите кнопку «Заполнить».

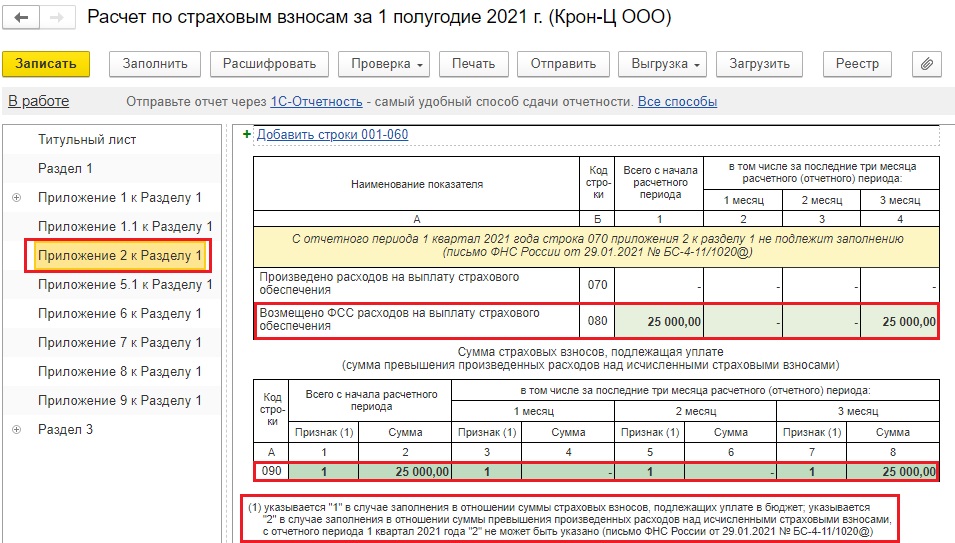

Обычно с Приложением 2 к Разделу 1 вопросов нет. В строке 080 «Возмещено ФСС расходов на выплату страхового обеспечения» отражена сумма полученного от ФСС возмещения.

По поводу признака 1 в строке 090 дано целое разъяснение со ссылкой на законодательство почему там должна стоять именно единица.

А вот появление этой суммы в Разделе 1 вызывает недоумение.

Почему возврат возмещения ФСС вдруг встает в строку, где отражаются страховые взносы, подлежащие уплате?

Друзья, это не ошибка, это корректное поведение программы, созданное для того, что взаиморасчеты с ФСС закрылись корректно и у вас в 1С, и на стороне Фонда.

Будьте внимательны с суммой перечисляемых взносов за этот период! Точную сумму к уплате можно определить только в оборотно-сальдовой ведомости по данным счета 69.01.

По расчету по страховым взносам нельзя однозначно утверждать, сколько нужно уплатить в бюджет. Зачастую пользователи ориентируются на показатели Раздела 1, но не во всех случаях стоит это делать. И пример с возмещением это как раз прекрасно демонстрирует.

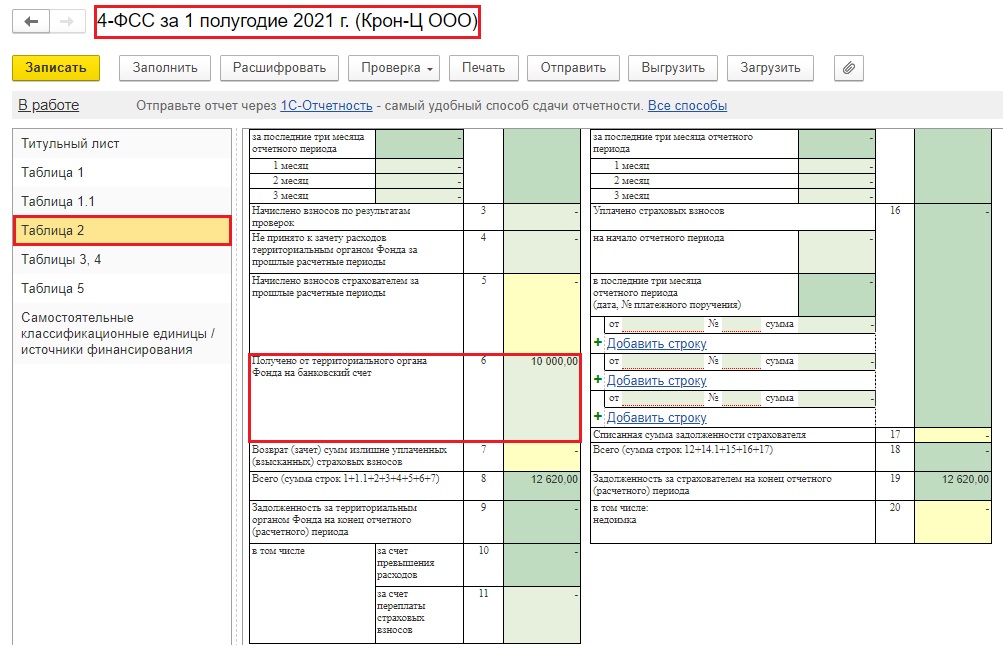

Также хотелось бы кратко коснуться вопроса возмещения расходов по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний.

У вас может случиться такая ситуация, которую нужно будет отразить по счету 69.11.

Тогда программа сформирует следующие проводки и движения регистров:

Всё это будет отображаться в таблице 2 по строке 6 расчета по форме 4-ФСС.

Авторы статьи: Ольга Круглова

Ирина Плотникова

Понравилась статья? Подпишитесь на рассылку новых материалов

Документы, представляемые в фсс

Для обоснования финансового обеспечения мероприятий на борьбу с коронавирусом учреждению (страхователю) необходимо представить в ФСС заявление и план финансового обеспечения предупредительных мер в текущем календарном году по форме, приведенной в приложении к Правилам № 580н.

К ним в обязательном порядке следует приложить документы, копии документов, заверенные печатью страхователя (при ее наличии), обосновывающие необходимость осуществления соответствующих расходов (п. 4.1 Правил № 580н, введенный Приказом Минтруда РФ № 365н).

Вид расходов | Подтверждающие документы |

Приобретение СИЗ органов дыхания, щитков лицевых, бахил, перчаток, противочумных костюмов первого типа, одноразовых халатов | 1. Перечень приобретаемых средств защиты с указанием их количества, стоимости, даты изготовления и срока годности. 2. Копии сертификатов (деклараций) соответствия, если приобретаемые средства защиты подлежат обязательной сертификации (декларированию) |

Приобретение дезинфицирующих средств для обработки рук и дозаторов к ним | 1. Перечень приобретаемых дезинфицирующих средств с указанием их количества, стоимости, даты изготовления и срока годности. 2. Перечень приобретаемых дозирующих устройств с указанием их количества и стоимости. 3. Копии сертификатов (деклараций) соответствия, если приобретаемые дезинфицирующие средства, дозирующие устройства подлежат обязательной сертификации (декларированию) |

Приобретение рециркуляторов воздуха и (или) дезинфицирующих средств вирулицидного действия | 1. Перечень приобретаемых дезинфицирующих средств вирулицидного действия с указанием их количества, стоимости, даты изготовления и срока годности. 2. Перечень приобретаемых устройств (оборудования), в том числе рециркуляторов воздуха, для комплексной обработки транспортных средств, транспортной упаковки материалов, оборудования, продуктов, служебных помещений, контактных поверхностей дезинфицирующими средствами вирулицидного действия с указанием их количества и стоимости. 3. Копии регистрационных удостоверений на приобретаемые рециркуляторы воздуха. 4. Копии сертификатов (деклараций) соответствия, если приобретаемые дезинфицирующие средства вирулицидного действия подлежат обязательной сертификации (декларированию) |

Приобретение устройств для измерения температуры тела | 1. Перечень приобретаемых устройств (оборудования) для бесконтактного контроля температуры тела работника и (или) термометров с указанием их количества и стоимости. 2. Копии сертификатов (деклараций) соответствия, если приобретаемые устройства подлежат обязательной сертификации (декларированию) |

Проведение тестирования на COVID-19 | 1. Копия списка работников, направляемых на обследование на COVID-19. 2. Копия договора на проведение обследования работников на COVID-19 с медицинской организацией (медицинской лабораторией) и документа, подтверждающего стоимость обследования одного работника, при отсутствии такой информации в договоре. 3. Копия лицензии на осуществление медицинской деятельности, подтверждающей допуск медицинской организации (медицинской лаборатории) к проведению работ по обследованию (тестированию) работников на COVID-19, а также регистрационного удостоверения на использование на территории РФ соответствующих тестов (тест-систем) |

В 2020 году в условиях реализации комплекса ограничительных и иных мероприятий по предупреждению распространения коронавируса названные документы подаются в территориальный орган ФСС по месту регистрации учреждения не позднее 01.10.2020.

Перечень расходов, подлежащих возмещению из фсс

В соответствии с п. 3.1 Правил № 580н, введенным Приказом Минтруда РФ № 365н, финансовому обеспечению за счет сумм страховых взносов на травматизм подлежат расходы учреждения (страхователя) на следующие мероприятия по предупреждению распространения коронавируса:

приобретение СИЗ органов дыхания (одноразовых масок и (или) СИЗ органов дыхания фильтрующего типа – респираторов и (или) многоразовых тканых масок), а также щитков лицевых, бахил, перчаток, противочумных костюмов первого типа, одноразовых халатов;

приобретение дезинфицирующих салфеток и (или) дезинфицирующих кожных антисептиков для обработки рук работников и дозирующих устройств (оборудования) для обработки рук указанными антисептиками;

приобретение устройств (оборудования), в том числе рециркуляторов воздуха, и (или) дезинфицирующих средств вирулицидного действия для комплексной обработки транспортных средств, транспортной упаковки материалов, оборудования, продуктов, служебных помещений, контактных поверхностей;

приобретение устройств (оборудования) для бесконтактного контроля температуры тела работника и (или) термометров;

проведение лабораторного обследования работников на COVID-19.

Пособия и возмещения из фсс россии: какие документы нужно оформить, когда и как это сделать

Теперь уже во всех регионах страны пособия застрахованным лицам перечисляет непосредственно ФСС, работодатели же должны предоставить Фонду необходимые для этого документы и информацию. И по-прежнему для получения из ФСС возмещения некоторых расходов от учреждений требуется оформить соответствующие заявления. Месяц назад ФСС ввел в оборот новые формы документов для назначения пособий и возмещений.

Какие сведения, необходимые для назначения и выплаты пособия, работник должен в бухгалтерию учреждения? Какие документы должно оформить само учреждение? Как и когда как передать их в ФСС? В какие сроки Фонд начислит пособие работнику или возмещение учреждению? В каких случаях работнику понадобится карта «Мир»? Ответы на эти и другие вопросы, а также удобные таблицы со сроками представления и перечнем нужных документов в каждом случае — в специальном материале Энциклопедии решений.

Если переданные в ФСС документы будут оформлены неверно, Фонд откажет в выплате пособия. А со следующего года ФСС намерен предусмотреть и возможность отказа по этой причине в возмещении расходов на оплату дополнительных выходных дней для ухода за детьми-инвалидами. Избежать ошибок при оформлении сведений, заявлений, описей, реестров и иных документов, необходимых для получения денег из Фонда, помогут разработанные экспертами ГАРАНТа образцы заполнения форм.

Также обратите внимание на актуализированный материал Энциклопедии решений, который будет полезен при учете расчетов с ФСС в части расходов, подлежащих возмещению:

— на предупредительные меры по сокращению травматизма и санаторно-курортное лечение;

— на выплату пособия на погребение;

— на оплату 4-х дополнительных дней по уходу за детьми-инвалидами.

Здесь — КВР и КОСГУ для каждого случая, проводки на примере практических ситуаций, рекомендации для включения в учетную политику необходимых положений по данным возмещениям.

Применение бюджетной классификации

В соответствии с Порядком № 209н расходы казенного учреждения (страхователя) на приобретение товаров и услуг, произведенные в рамках мероприятий по предупреждению распространения коронавируса, нужно относить на следующие подстатьи КОСГУ (см. также письма Минфина РФ от 26.12.2021 № 02-05-10/102478, от 24.01.2020 № 02-08-10/4318, от 06.04.2020 № 02-08-10/27111):

310 «Увеличение стоимости основных средств» – при закупке бесконтактных измерителей температуры, диспенсеров для антисептических средств, бактерицидных облучателей (облучателей-рециркуляторов) и иных приборов (оборудования), относящихся к основным средствам со сроком полезного использования более 12 месяцев;

341 «Увеличение стоимости лекарственных препаратов и материалов, применяемых в медицинских целях» – при приобретении дезинфицирующих средств, антисептиков, масок, латексных перчаток, бактерицидных ламп, термометров и других материалов медицинскими учреждениями в целях оказания медицинской помощи (услуг);

346 «Увеличение стоимости прочих материальных запасов» – при закупке бактерицидных ламп, дезинфицирующих средств, антисептиков, масок, латексных перчаток и других материалов учреждениями (за исключением медицинских) для своих сотрудников (персонала) в целях профилактики случаев заболевания коронавирусом;

345 «Увеличение стоимости мягкого инвентаря» – при приобретении специальной одежды в качестве средств индивидуальной защиты (противочумных костюмов, халатов и иной одноразовой одежды);

226 «Прочие работы, услуги» – при оплате медицинских услуг на проведение лабораторного обследования работников на COVID-19.

Порядок отнесения указанных расходов на соответствующий КВР будет зависеть от того, является казенное учреждение участником пилотного проекта ФСС «Прямые выплаты» или нет.

Расходы по финансированию предупредительных мер учреждения, не участвующего в пилотном проекте ФСС, отражаются по тем же КВР, что и страховые взносы на травматизм, в соответствии с Порядком № 85н (см. также Письмо Минфина РФ № 02-05-10/102478):

119 «Взносы по обязательному социальному страхованию на выплаты по оплате труда работников и иные выплаты работникам учреждений»;

129 «Взносы по обязательному социальному страхованию на выплаты денежного содержания и иные выплаты работникам государственных (муниципальных) органов»;

139 «Взносы по обязательному социальному страхованию на выплаты по оплате труда (денежное содержание) гражданских лиц»;

149 «Взносы по обязательному социальному страхованию на выплаты по оплате труда работников и иные выплаты работникам государственных внебюджетных фондов».

Если учреждение является участником пилотного проекта ФСС, то расходы осуществляются за счет бюджетных средств по КВР 244 «Прочая закупка товаров, работ и услуг» с последующим их возмещением из бюджета ФСС. Сумма такого возмещения будет отражаться по соответствующим подстатьям и элементам доходов кода вида доходов бюджетов 000 1 13 02990 00 0000 130, увязанного с подстатьей 134 «Доходы от компенсации затрат» КОСГУ.

Размер возмещения расходов

Максимальный размер расходов на предупреждение коронавируса, которые можно возместить за счет страховых взносов, ограничени составляетне более 20 % от суммы взносов на травматизм, уплаченных в ФСС в 2021 году, за вычетом произведенных в этом же календарном году расходов (абз. 3 п. 2 Правил № 580н):

на выплату пособий по временной нетрудоспособности в связи с несчастными случаями на производстве или профессиональными заболеваниями;

на оплату отпуска работника (сверх ежегодного оплачиваемого отпуска) на весь период его лечения;

на оплату проезда работника к месту лечения и обратно.

Если численность работников не превышает 100 человек и в предыдущие два года (2021 и 2021 годы) учреждение не получало финансирование предупредительных мер, то предельная сумма для возмещения рассчитывается исходя из данных за три предыдущих года. При этом она не может превышать сумму взносов на травматизм, уплачиваемых в текущем году (абз. 5 п. 2 Правил № 580н).