- Что сдавать

- Что это такое

- Бухгалтеру

- Выплата дивидендов имуществом компании со стороны бухгалтера

- Директору

- Как заполнить рсв по новым правилам

- Как заполняется расчёт

- Какие листы заполнять в отчете 4-фсс без показателей

- Какие пособия отражать в 4-фсс

- Какие пособия отражать в рсв

- Классический вариант выплаты дивидендов для бухгалтера

- Когда сдавать «нулевку» необязательно

- Кто, когда и куда сдаёт 4-фсс в 2021 году

- Облагаются ли какими-либо налогами

- Особенности вычисления и выплаты

- Ответственность за несдачу «нулевки»

- Отражаются в отчетах или нет

- Ошибки и другие нюансы

- Периодичность выплаты дивидендов

- Пропорциональное распределение дивидендов

- Распределение чистой прибыли прошлых лет и выплата дивидендов из нее

- Собрание участников и акционеров

- Считаем прибыль

- Таблица 1. расчет базы для начисления страховых взносов

- Таблица 1.1. временная передача своих сотрудников другим компаниям

- Таблица 2. расчеты по обязательному социальному страхованию от производственного травматизма и профзаболеваний

- Таблица 3. расходы на выплату пособий по обязательному страхованию от несчастных случаев и профессиональных заболеваний, финансирование мероприятий по профилактике травматизма

- Таблица 4. данные по количеству застрахованных сотрудников, которые пострадали в связи со страховым случаем на рабочем месте

- Таблица 5. сведения о результатах проведённой спецоценки условий труда и предварительных и обязательных медосмотрах работников

- Титульный лист

- Форма 4-фсс и ее заполнение

- Формы выплаты дивидендов

- Заключение

Что сдавать

Вы платите два вида взносов на социальное страхование:

- По временной нетрудоспособности — болезнь, роды. Вы перечисляете их в налоговую инспекцию, а также предоставляете отчет об этих взносах.

- Несчастные случаи на производстве, также называемые взносами на травматизм. Вы переводите их в ФСС и отчитываетесь по ним в форме 4-ФСС.

Форма отчета ФСС утверждается приказом.

В отчете указываются как те взносы, которые вы еще должны, так и те, которые вы уже сделали. Кроме того, примите во внимание особую оценку условий труда и медицинские осмотры сотрудников.

Что это такое

Именные дивидендные выплаты, получаемые гражданином от владения акциями организации. Основой выплаты является чистая прибыль, полученная организацией.

В законе об ООО отсутствует понятие дивидендов. Но оно уже не посвящено распределению чистой прибыли между участниками.

Часть главы о дивидендах включена в закон об акционерных обществах.

Внимание. Согласно Налоговому законодательству, общества с ограниченной ответственностью и акционерные общества в некотором роде объединены друг с другом. Дивиденды — это любой доход, полученный лицом от участия в каких-либо компаниях.

Бухгалтеру

В обязанности бухгалтера входит точное документирование и ведение учета платежей и начисления дивидендов ООО в течение налогового периода. Сначала мы начисляем дивиденды, то есть. Мы ведем учет того, что предприятие должно своим клиентам.

.

Погашение счета 75 с кредитной стороны порождает кредиторскую задолженность. 84 показывает чистую нераспределенную прибыль, которая ранее была начислена проводкой:

Дт99 Кт84 — Списана чистая прибыль отчетного года.

Нераспределенная прибыль раскрывается в разделе 3 баланса, поэтому имейте это в виду.

Выплата дивидендов имуществом компании со стороны бухгалтера

В предыдущем проекте директор оценил ситуацию со своей точки зрения. Когда дивиденды выплачиваются в виде имущества, происходит продажа, что приводит к возникновению налогового обязательства. Кроме того, поскольку имеет место выбытие актива, передача имущества вызывает необходимость использования счета 91. С помощью обычных проводок мы получаем дивиденды.

.

Включите утверждение о том, что получение владельцами имущества компании стало причиной погашения их долгов. усиление проводки: усиление

Продажа имущества владельцу или акционерам по Дт75.2 Кт91.1

Здесь нужно отметить один важный момент. НДС есть, если компания применяет ОСНО или ЕНВД. НДС будет включен в сальдо по счету 91.1. Делается следующая проводка:

Дт91,2 КТ68. НДС — отражен НДС с продаж (актуально только для ОСНО и ЕНВД).

Если вы не читали часть для директора, то возникнет вопрос: почему НДС возникает и на Едином налоге на вмененный доход. Вмененная система применяется к определенному виду деятельности. Скорее всего, этот вид не имеет ничего общего с выплатой дивидендов на имущество компании. Такая операция сразу попадает под единую систему налогообложения.

Затем стоимость проданных товаров и основных средств вычитается из прочих расходов. Вот где полезны проводки:

Дт91.2 КТ01/10 — списание балансовой стоимости материалов или остаточной стоимости средств

Для передачи основных средств мы используем учет 01, а для передачи материалов — учет 10. Любой актив, указанный в балансе, является передаваемым. Дебиторская задолженность или IA — два примера.

91 используется при передаче имущества, не предназначенного для продажи. Это сырье, материалы, оборудование и так далее. При передаче готовой продукции или товаров вместо счета 90 используется счет 91. Проводка: строительное оборудование

Себестоимость товаров и готовой продукции с зарегистрированным НДС, Дт75.2 Кт90.1

Далее отражаем начисленный НДС по продажам с проводкой:

.

Только при общей системе появляется НДС. НДС появляется при передаче того, что фирма передает при системе вмененного налога. Например, при передаче розничных товаров НДС не возникает.

Далее идет стандартная проводка:

Стоимость проданных товаров списана в Дт90,2 Кт41/43

Компания не обязана платить НДФЛ с дивидендов, поскольку является налоговым агентом. Возникает трудность. Деньги не были выплачены, а удержать 13% со станка или здания невозможно. В то же время акционеры или сотрудники редко являются работниками фирмы, а значит, с их следующей зарплаты нельзя удержать дополнительный НДФЛ.

Вы можете вернуть свои деньги, если не удержали налог с дивидендов. Уведомите налоговую службу о том, что вы не удержали подоходный налог в течение месяца. Уведомите две ССТ: адрес регистрации получателя дивидендов и ССТ, где он зарегистрирован. Форма уведомления 2-НДФЛ

Директору

По результатам работы организация получает прибыль. У владельцев и менеджеров есть два варианта — инвестировать ее в развитие компании или распределить между участниками. Распределенная чистая прибыль — это дивиденды. Это норма пункта 1 статьи 43 Налогового кодекса РФ Дивиденды признаются доходом лица, которому они выплачены.

После уплаты налогов распределяется чистая прибыль. На стандартном режиме чистая прибыль рассчитывается после уплаты налога на прибыль. Упрощенные налогоплательщики получают прибыль после уплаты налога по упрощенной системе налогообложения. Чистая прибыль выдается плательщикам вмененного налога после уплаты налога.

Как заполнить рсв по новым правилам

Приложения 3 и 4 больше никому не нужны, так как они расшифрованы ФСБ.

Вторая секция раздела 1 более сложная. В нем отображаются общие взносы, сделанные в vnim. Существуют некоторые уникальные аспекты прямых платежей.

- Строка 002 должна быть отмечена «1» в случае прямых выплат;

- Строка 070 «Понесенные расходы на страхование» заполнять не нужно;

- Строка 080 «Возмещено ФСС расходов на страхование» заполняется только в том случае, если работодатель получил возмещение за периоды до перехода на прямые выплаты;

- Строка 090 «Сумма страховых взносов к уплате» должна заполняться только с атрибутом «1», так как атрибут «2» необходимо заполнить, если расходы превышают рассчитанные страховые взносы — это невозможно при прямых выплатах.

Иллюстрация заполнения Пять человек работают на предприятии. Суммарные взносы по страховым тарифам Нима в первом квартале 2021 года составили 10 875 руб. В том числе по 3 625 рублей за январь, февраль и март.

Ф СС возместит стоимость декабрьского больничного листа в размере 1 200 руб.

Приложение 2 заполняется следующим образом:

Как заполняется расчёт

Для заполнения отчета Федеральная налоговая служба создает инструкции. Текущая версия отчета также доступна для общего пользования. Есть несколько основополагающих соображений, которые необходимы всегда.

Документ поначалу кажется объемным, поскольку в нем объединены две формы: взносы и платежи. Некоторые страницы все еще специфичны и не всегда заполняются.

Три раздела на титульном листе служат основной частью документа. В некоторых разделах есть дополнения.

Необходимы

- Титульный лист.

- Первый раздел.

- Первое приложение.

- Второе приложение к первому разделу.

- Третья секция.

Если в компании есть застрахованные лица, то расчет представляется именно так. даже если за предыдущие три месяца были произведены какие-либо вычеты.

В зависимости от особенностей конкретной компании может потребоваться заполнение некоторых подразделов и дополнительных граф. Раздел, который относится к предприятиям с дополнительными тарифами страховых взносов, — 1.3. Если доход был получен иностранцами, которые временно проживают за границей, необходимо заполнить шестое приложение к первому разделу.

Если бизнес не осуществлял никаких переводов.

При заполнении документа существует ряд дополнительных требований, которые необходимо выполнить.

- Обязательной единицей измерения сумм являются рубли и копейки.

- При заполнении вручную чернила должны быть фиолетовыми и черными или синими.

- Вместо текста в колонках ставьте прочерки, если нет информации. Можно использовать нули.

- В электронной форме необходимо придерживаться определенного формата, поэтому легче избежать нарушений.

- Отдельный раздел предназначен для перечисления всей информации об уволенных сотрудниках.

- Когда документ полностью заполнен, страницы должны быть пронумерованы.

Дивиденды не влияют на расчет страховых взносов. Этого и не требуется. Ведь выплаты не связаны с трудовыми отношениями, других начислений на них вообще нет.

Какие листы заполнять в отчете 4-фсс без показателей

Разделы 4-ФСС не заполняются, но указываются в отчете. Инструкция по заполнению 4-ФСС на бумаге в 2021 году регламентирована приказом ФСС № 381 от 26.09.2021 (ред. 07.06.2020) Все страхователи заполняют и сдают документы.

- Титульный лист;

- «Расчет налоговой базы» (таблица 1);

- «Расчеты по социальному страхованию» (таблица 2);

- «Информация о специальной оценке условий труда и обязательных медицинских осмотрах работников в начале года» (таблица 5).

Бывают случаи, когда необходимо заполнить «нулевую» таблицу №. 1, 3 и 4.

Какие пособия отражать в 4-фсс

На основании ФСС в 4-ФСС будут включены только выплаты по больничным листам и дополнительные выходные дни для детей-инвалидов. Больничный лист с четвертого дня, отпуск по беременности и родам и детские пособия оплачиваются за счет ФСС.

В строку 1 Таблицы 1 включите выплаты по больничному листу за первые три дня болезни. Эти взносы будут показаны в строке 2 Таблицы 1, даже если они не взимаются.

Дополнительные выходные дни, которые получают родители детей-инвалидов, отражены в строках 1 и 3 таблицы 1. В 4-ФСС пособия на погребение не упоминаются.

Какие пособия отражать в рсв

Начиная с 2021 года, ФОМС будет покрывать только пособия, выплачиваемые работодателем. Раньше учитывались все больничные, декретные отпуска и т.д. Теперь будут покрываться только больничные, использованные для ухода за ребенком-инвалидом (до 3 недель болезни).

Они учитываются при расчете начисленных работнику выплат и других вознаграждений. Им соответствуют строки 030 и 140 подразделов 1, 2 или 3.2.

Больничные выплаты за первые три дня болезни не облагаются налогом, поэтому они включаются в сумму взносов по статье 422 Налогового кодекса Это строки 040 и 0030 подразделов 1.1, 1.2. Дополнительные выходные пособия облагаются налогом, поэтому они показаны в строках 050 и 150 подразделов 1.1 и 2.

Классический вариант выплаты дивидендов для бухгалтера

Традиционным выбором является выплата дивидендов наличными, как вы указали выше. Независимо от того, будет ли выплата произведена наличными или чем-то другим, она должна быть произведена. Несмотря на то, что все нюансы выплаты наличными уже обсуждались. На дивиденды начисляется НДФЛ. Запишите следующее:

Дт75.2 КТ68 Дивиденды, облагаемые 13% налогом на доходы физических лиц

Налог на доходы физических лиц будет составлять 13% при выплате дивидендов от отечественных компаний. Статья 224 Налогового кодекса запрещает увеличение налоговой базы. В проводке компания не удержала задолженность по дивидендам.

На счете 75.2 остается 87% дивидендов Остаток должен быть выплачен акционерам и владельцу. Для этого делается следующая проводка:

Дт75.2 КТ50/51 — выплачены дивиденды

Движение дебета на 75,2 указывает на то, что долг был выплачен полностью. Капиталы стали меньше. На источник погашения указывает счет по кредиту. 51 — это денежные средства организации, а 50 — расчетный счет.

Владельцы не несут никаких обязательств. Остается только одно: предъявить их государству и заплатить налог. Для этого необходимо построить проводку:

Дт68. НДФЛ Кт51 — налогоплательщики перечислены в бюджет

В конце года обязательно подайте декларацию 2-НДФЛ. Крайний срок подачи сертификата на 2021 год — 2 марта 2020 года.

Такие простые проводки делает бухгалтер при начислении и выплате дивидендов классическим способом. Попробуем более сложный вариант.

Когда сдавать «нулевку» необязательно

Статья 346.52 Налогового кодекса регулирует, кто сдает 4-ФСС Для индивидуальных предпринимателей, которые являются работодателями и зарегистрировались в Фонде. Если у индивидуального предпринимателя есть работники, он обязан отчитаться.

Если индивидуальный предприниматель не застрахован, он должен подать форму 4-ФСС. Они отчитываются по страховым взносам, но не выплачивают заработную плату. Предприниматели, использующие патентную систему налогообложения, должны соблюдать это правило. Непредставление «нулевых форм» не является нарушением для индивидуальных предпринимателей.

Кто, когда и куда сдаёт 4-фсс в 2021 году

Отчет должен быть направлен в территориальное отделение ФСС:

- По месту нахождения организации (даже если есть обособленные подразделения, не имеющие своего расчетного счета или не выплачивающие зарплату работникам);

- По месту регистрации подразделения, если оно имеет отдельный баланс, имеет работников и самостоятельно выплачивает им зарплату;

- По месту жительства индивидуального предпринимателя.

Четыре отчета 4-ФСС подаются в первом квартале, в середине года и в конце девяти месяцев. В зависимости от вида формы существуют разные сроки сдачи. Кроме того, они зависят от количества застрахованных лиц:

- При численности до 25 человек включительно 4-ФСС может быть подан на бумаге или в электронном виде по выбору работодателя;

- При численности 26 и более человек — только в электронном виде.

Крайний срок подачи формы в электронном виде — 25-е число месяца, следующего за отчетным кварталом.

Другими словами, налоговая служба спокойно предлагает принять ее через электронную услугу в виде продления сроков.

В таблице указаны сроки сдачи отчетов за каждый период в 2021 году.

| Период | На бумажном носителе | В электронной форме |

| I квартал | 20 апреля 2021 | 26 апреля 2021 (перенос с 25 апреля) |

| Полугодие | 20 июля 2021 | 26 июля 2021 (перенос с 25 июля) |

| 9 месяцев | 20 октября 2021 | 25 октября |

| За год | 20 января 2022 | 25 января 2022 |

Перед подачей заявления о ликвидации необходимо представить в ФСС расчет 4-ФСС по организации. Он должен содержать информацию с начала года и до дня сдачи отчета в Фонд. В течение 15 дней после сдачи отчета взносы должны быть направлены в ФСС.

Облагаются ли какими-либо налогами

Налоговый кодекс Нужна конкретная статья служит основой налогового кодекса. Страховые взносы всегда облагаются базовым налогом.

Список индивидуальных начислений включает следующие категории:

- По договорам о передаче исключительных прав на результаты интеллектуальной деятельности.

- В соответствии с договорами авторского заказа.

- По договорам ГКП с описанием работ и услуг.

- В контексте трудовых отношений.

Выплаты, производимые членам на основе их чистого дохода, освобождаются от всех этих положений. Дивиденды не облагаются страховыми взносами. Страховые взносы в ФСС, связанные с обязательным страхованием от несчастных случаев и болезней, подчиняются тем же правилам.

Полезно также почитать:Страховые взносы с отпускных

Особенности вычисления и выплаты

Прибыль за текущий отчетный период распределяется между несколькими отчетными периодами. если доход не был распределен различными способами. Окончательное решение о том, следует ли заниматься этим вопросом в настоящее время, принимается общим собранием акционеров или участников.

Для официальной фиксации решения необходима форма протокола. Бухгалтерия вообще ничего не будет делать, если она не сможет точно задокументировать и зафиксировать хозяйственную операцию.

Отчет 4-ФСС не включает дивиденды.

Чтобы определить, как распределить прибыль, необходимо знать ее точную сумму. В некоторых обстоятельствах найти решение может быть непросто.

Раздел 3 бухгалтерского отчета должен подробно описывать такие явления. Наличие скобки указывает на нераспределенный убыток. Все суммы указываются по состоянию на определенную дату. Если за прошлые периоды сумма не была распределена, она показывается полностью.

Важно: Чистый доход за определенный период является наиболее важным вопросом. Отчет о финансовых результатах должен содержать все необходимые цифры.

Ответственность за несдачу «нулевки»

Предприятие должно сдавать отчеты в Фонд, если оно зарегистрировано в ФСС. Согласно статье 26.30 Федерального закона № 104, за несдачу отчетности в установленный срок на работодателя может быть наложен административный штраф. 125-ФЗ от 24.07.1998.

В нем говорится, что штраф за несвоевременную сдачу 4-ФСС в 2021 году для организации составляет 5% от суммы страховых взносов, начисленных к уплате, и 30% от всей суммы взноса. Если начислений нет, то минимальный штраф составляет 1 000 рублей (за «нулевки»).

Какой штраф за несдачу нулевого отчета в ФСС предусмотрен для должностных лиц? 15.33 КоАП РФ предусматривает штраф для руководителя организации или иного должностного лица, ответственного за предоставление информации в ФСС.

Отражаются в отчетах или нет

Дивиденды выплачиваются независимо от того, работает ли получатель в компании. Выплаты не зависят от места жительства человека.

Эти доходы не являются элементами заработной платы. Они не являются заработной платой по месту работы. Информацию о страховых взносах не нужно включать в расчет, связанный с расчетами страховых взносов.

Ссылка! Если допущена ошибка, в документе не должно быть другой информации.

Ошибки и другие нюансы

Когда они говорят о прибыли, им необходим человеческий фактор. Например, некоторые направления деятельности не учитываются. Чистая прибыль искажается даже при незначительных ошибках и проблемах.

Учредитель и главный бухгалтер вносят коррективы.

После устранения ошибок развиваются два обстоятельства:

- Недооценка чистой прибыли. Производится новый расчет, но при этом возникает дополнительная сумма дохода. Нет никаких проблем, полученный доход просто распределяется на конкретные нужды.

- Дивиденды переплачиваются, результаты завышаются, чистый доход в следующем периоде уменьшается из-за переплат в текущем периоде. Владельцы получают меньшие суммы для перераспределения.

Разница между текущими долгами и доходами компании называется чистыми активами. Эта информация отображается в нижней строке баланса в третьем разделе.

Нераспределенная прибыль влияет на такие явления. Необходимо заранее выяснить, какие требования предъявляются к чистой прибыли. Обычно это равенство уставному капиталу, но чистая прибыль должна быть больше его. Иногда с этим приходится сталкиваться, так как у многих компаний уставный капитал не должен быть меньше 10 тысяч рублей.

Негативные последствия, такие как ликвидация фирмы и другие суровые наказания, наступают только тогда, когда проблемы откладываются. Дивиденды не должны перечисляться до тех пор, пока не будет оплачен уставный капитал. Это требует большей сдержанности.

Корпоративное законодательство и устав юридического лица должны содержать подробное описание того, как должны выплачиваться дивиденды. Государство не беспокоится о том, как распределяются деньги. Именно поэтому так важно собирать собрания учредителей, на которых затем составляются официальные документы.

Устное решение допустимо, но оно вызывает проблемы. Суд может отказать в восстановлении прав одного из участников. Его нельзя оспорить без письменного документа, в котором нет письменной записи о решении суда Первичные документы фиксируют всю хозяйственную деятельность.

В этом случае организация может не только выплачивать дивиденды, но и получать их. Она играет роль налогового агента или посредника, в зависимости от ситуации. 6% — максимальная ставка, если доход связан с российскими источниками, и 15% — если с иностранными источниками. Ставка в размере 30% взимается с доходов лиц, которые не являются официальными резидентами государства.

Полезно также почитать:Взносы ИП в ПФР

Периодичность выплаты дивидендов

В течение первых шести месяцев и года Россия начнет выплачивать дивиденды ежеквартально. С первым вариантом проблем нет, но владелец может предпочесть получать дивиденды каждые три месяца. В этом случае бухгалтеру придется проинформировать его об опасности.

Во-вторых, ежеквартальное распределение должно быть зафиксировано в уставе компании. В целом, необходимо будет провести ежегодное общее собрание акционеров и зафиксировать его результаты на бумаге.

Вторая проблема заключается в сложности уплаты налогов. Давайте подумаем об идеальном обстоятельстве. дивиденды выплачиваются каждый месяц на ежеквартальной основе. Предприятие получает чистую прибыль каждый квартал и распределяет ее среди своих акционеров. Проблем нет; все идеально.

Если в конце года образуется убыток, возникают проблемы. Налоговая служба переклассифицирует выплаты дивидендов за последние 3 квартала. Теперь это будут не дивиденды, а выплаты из прибыли. И тогда придется платить взносы во внебюджетные фонды — ДМС, ПФР и ФСС.

Первый пункт особенно важен для собственников, чтобы они понимали необходимость контролировать прибыль и выводить ее в «плюс» в конце года. В противном случае на компанию ложится дополнительная нагрузка.

Пропорциональное распределение дивидендов

Компания и акционеры совместно владеют чистой прибылью. Они могут распределять ее по своему усмотрению. Необязательно делить ее поровну. Однако дивиденды выплачиваются только в том случае, если каждый владелец имеет равную долю.

В качестве примера можно привести компанию с четырьмя владельцами и чистой прибылью в размере 100 000 рублей. Каждый из них должен заплатить НДФЛ, если разделит ее на 25 000 рублей. Взносы в фонды не возмещаются. Каждый, у кого на счету было больше всего денег, получил полные 25 000 рублей в качестве дивидендов.

Второй вариант — непропорциональное распределение. Доли собственников равны — по 25%. Но распределение разное. Собственники №1 и №2 получили по 40 000 рублей, 2 4 — по 10 тысяч. Первый собственник получит более 25 000 рублей, второй — более 27 тысяч. С 15 000 рублей можно удержать НДФЛ и заплатить взносы в Пенсионный фонд, ПФР и ФСС.

То есть, доходом от прибыли считается, если владелец или акционер получает больше денег, чем ему полагается от своей доли (от прибыли).

Распределение чистой прибыли прошлых лет и выплата дивидендов из нее

Возможно распределение всей чистой прибыли. Для этого достаточно решения собственников и соблюдения условия о чистых активах. При этом не имеет значения, в каком периоде она была получена.

Главное — отметить этот момент в протоколе общего собрания. Если в отчетном периоде за 2021 год чистая прибыль составила X рублей, то можно воспользоваться формулами: «за весь прошедший период получена чистая прибыль на душу населения» На 31 декабря 2021 года имеется нераспределенная прибыль прошлых лет в размере Х рублей. Затем принимается решение о распределении этой суммы. В определении указывается конкретная сумма, подлежащая распределению, и ее доля в общей сумме прибыли.

Собрание участников и акционеров

Ежегодное общее собрание — это не просто встреча в кабинете генерального директора. Его результаты должны быть задокументированы. Точность и своевременность очень важны при проведении аудита. Устное распределение дивидендов может привести к проблемам. Ущемленное лицо может подать в суд за нарушение его прав при распределении дивидендов. Если решение не было зафиксировано в протоколе, вы не сможете его никак обжаловать.

Согласно Закону о бухгалтерском учете, все хозяйственные операции должны регистрироваться с использованием оригинальных документов. Бухгалтер не имеет полномочий начислять и распределять дивиденды. Для этого общее собрание должно принять решение о выплате дивидендов.

Считаем прибыль

Разница между доходами и расходами организации называется прибылью. Финансовый результат вычета — это единственное, что остается сделать, это принять решение и заплатить налог. Чистая сумма представляет собой чистую прибыль, которую владельцы могут распределять по своему усмотрению.

Альтернативы реинвестированию или выплате дивидендов были названы выше. Первый способ — инвестирование заработанных денег, покупка нового оборудования и проведение исследований.

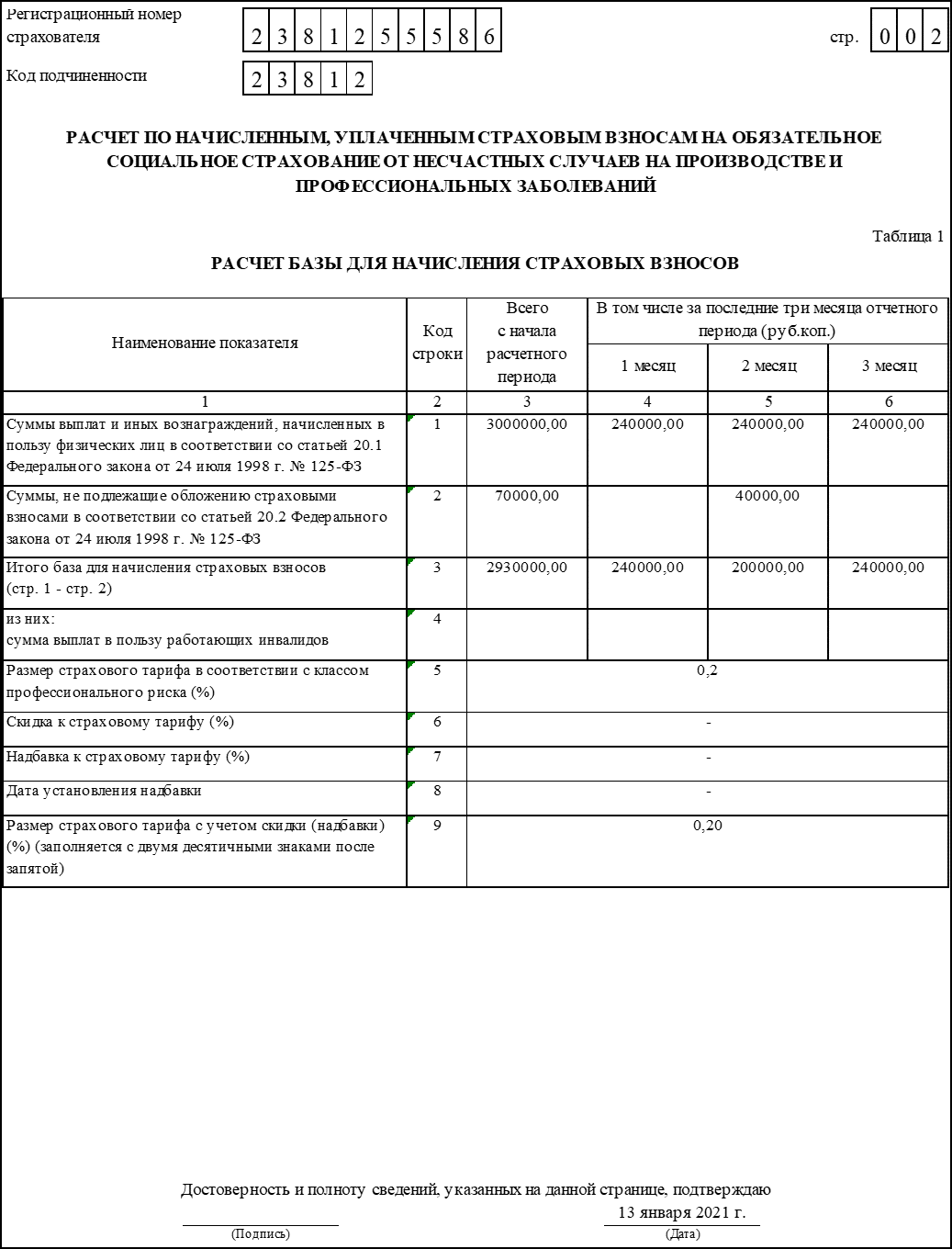

Таблица 1. расчет базы для начисления страховых взносов

Суммы выплат и иных вознаграждений, начисленных физическим лицам за каждый месяц отчетного квартала, подробно представлены в таблице.

В таблице 1 имеется 9 строк. Каждый из последних трех месяцев отчетного периода должен заполнять строки 1-4. Показатели из графы 1 должны быть выражены ежемесячно в графах 4, 5 и 6. В этих строках содержится следующая информация:

- Строка 1 — суммы совокупных выплат физическим лицам;

- Строка 2 — суммы, не облагаемые взносами;

- Строка 3 — налоговая база — разница между строками 1 и 2 каждой графы;

- Строка 4 — суммы выплат инвалидам, включенные в показатели строки 3.

В следующих строках показаны данные:

- Строка 5 — страховой тариф;

- Строка 6 — процентная скидка к тарифу, если она установлена отделением STF;

- Строка 7 — процентная надбавка к тарифу, если она установлена отделением STF;

- Строка 8 — дата определения надбавки из строки 7;

- Строка 9 — окончательный тариф по отношению к строкам 6 и 7.

Таблица 1.1. временная передача своих сотрудников другим компаниям

Для тех, кто временно обратился в другую страховую компанию, эта таблица для вас. Для каждого предприятия или физического лица, к которому направляются сотрудники, заполняется своя строка. Данные принимающей стороны отражаются в столбцах таблицы. Как заполнять столбцы, показано в следующей таблице.

| Номер графы | Что вносить |

| 2 | Регистрационный номер в ФСС |

| 3 | ИНН |

| 4 | ОКВЭД |

| 5 | Число направленных работников |

| 6 | Облагаемые взносами выплаты этим работникам за отчетный период |

| 7 | Облагаемые взносами выплаты работникам-инвалидам из числа направленных |

| 8, 10, 12 | Выплаты направленным работникам за каждый из 3-х последних месяцев отчетного периода |

| 9, 11, 13 | Выплаты инвалидам из числа направленных за каждый из 3-х последних месяцев отчетного периода |

| 14 | Размер тарифа* |

| 15 | Размер тарифа до сотых долей процента с учетом скидок / надбавок* |

* Примечание. Для работников, направленных на временную работу в другие организации и переведенных к ним с оплатой по тарифу принимающей стороны.

Таблица 2. расчеты по обязательному социальному страхованию от производственного травматизма и профзаболеваний

Расчеты взносов на травматизм приведены в таблице. Источником вводимой информации являются регистры бухгалтерского учета.

Таблица визуально разделена на две части. Заполните левую часть следующим образом:

- Строка 1 — задолженность страхователя перед ФСС на начало периода.

- Строка 1.1 — сумма задолженности правопреемника, переданная от реорганизованного предприятия, или сумма задолженности страхователя, оставшаяся после закрытия выделенного подразделения.

- Строка 2 — сумма начисленных премий за период. В дополнение к общей сумме укажите (в колонке 1):

- Сумма на начало периода

- Суммы за каждый из последних трех месяцев.

- Сумма на начало периода;

- Сумма за каждый из последних трех месяцев.

- Строка 3 — сумма взносов, начисленных в результате аудита

- Строка 4 — сумма взносов от лиц, перечисленных в строке 3, не включенных в расходы.

- Строка 5 — взносы, начисленные за предыдущие периоды и подлежащие уплате.

- Строка 6 — сумма возмещения, полученная от STF.

- Строка 7 — Сумма излишне выплаченного возмещения.

- Строка 8 — сумма всех вышеперечисленных строк.

- Строка 9 — долг ФНБ на конец периода, из них:

Строка 10 — за счет переплат; Строка 11 — за счет переплат.

Строки в правой части таблицы заполняются следующим образом:

- Строка 12 — сумма долга ФСС на начало периода, включая :

- Строка 13 — за перерасход;

- Строка 14 — за переплату.

- Строка 13 — за перерасход;

- Строка 14 — за переплату.

- Строка 14.1 — сумма задолженности ФСС перед страховщиком-правопреемником или головной организацией по закрытому обособленному подразделению.

- Строка 15 — общая сумма начислений по социальному обеспечению (графа 3), включая начало периода и за каждый из последних трех месяцев (графа 1)

- Строка 16 — суммы уплаченных взносов:

- На начало периода; за каждый из последних трех месяцев (в графе 1 указываются реквизиты платежного поручения).

- На начало периода;

- За каждый из последних трех месяцев (в графе 1 указываются реквизиты платежного поручения).

- Строка 17 — сумма списанного долга, если таковой имеется.

Страховые взносы рассчитываются и оплачиваются с помощью 4-ФСС.

Таблица 3. расходы на выплату пособий по обязательному страхованию от несчастных случаев и профессиональных заболеваний, финансирование мероприятий по профилактике травматизма

Стоимость взносов на травматизм отображается в этой таблице. Заполните графы 3 и 4 (сумма) по строкам с 1 по 8. Необходимо ввести информацию о выплатах:

- Строка 1 — за несчастные случаи;

- Строка 4 — за профессиональные заболевания;

- Строка 7 — за отпуск в санатории.

Информация об этих выплатах доступна на этой странице. Продолжительность и сумма в отношении тех, кто:

- Пострадал, работая в другой организации (строки 2 и 5);

- Пострадал, работая в другой организации (строки 3, 6 и 8).

Остальные строки содержат такие данные:

- Строка 9 — сумма, потраченная на мероприятия по профилактике производственного травматизма и профессиональных заболеваний;

- Строка 10 — общие затраты (сумма строк 1, 4, 7 и 9);

- Строка 11 — сумма начисленных, но невыплаченных пособий

Таблица 4. данные по количеству застрахованных сотрудников, которые пострадали в связи со страховым случаем на рабочем месте

В этой таблице отражено количество жертв. Всего в таблице 5 строк, одна из которых указана как

- В строке 1 — число лиц, пострадавших от несчастных случаев на основании отчетов о производственном травматизме по форме H-1;

- В строке 2 — число лиц, пострадавших от несчастных случаев со смертельным исходом (включенных в показатель строки 1) ;

- В строке 3 — число лиц, пострадавших от профессиональных заболеваний, на основании справок о профессиональных заболеваниях;

- В строке 4 — общее число пострадавших (строка 1, строка 3);

- В строке 5 — число лиц, потерявших трудоспособность только временно, на основании данных из больничных листов.

Страховые случаи за отчетный период показаны в строках 1-3.

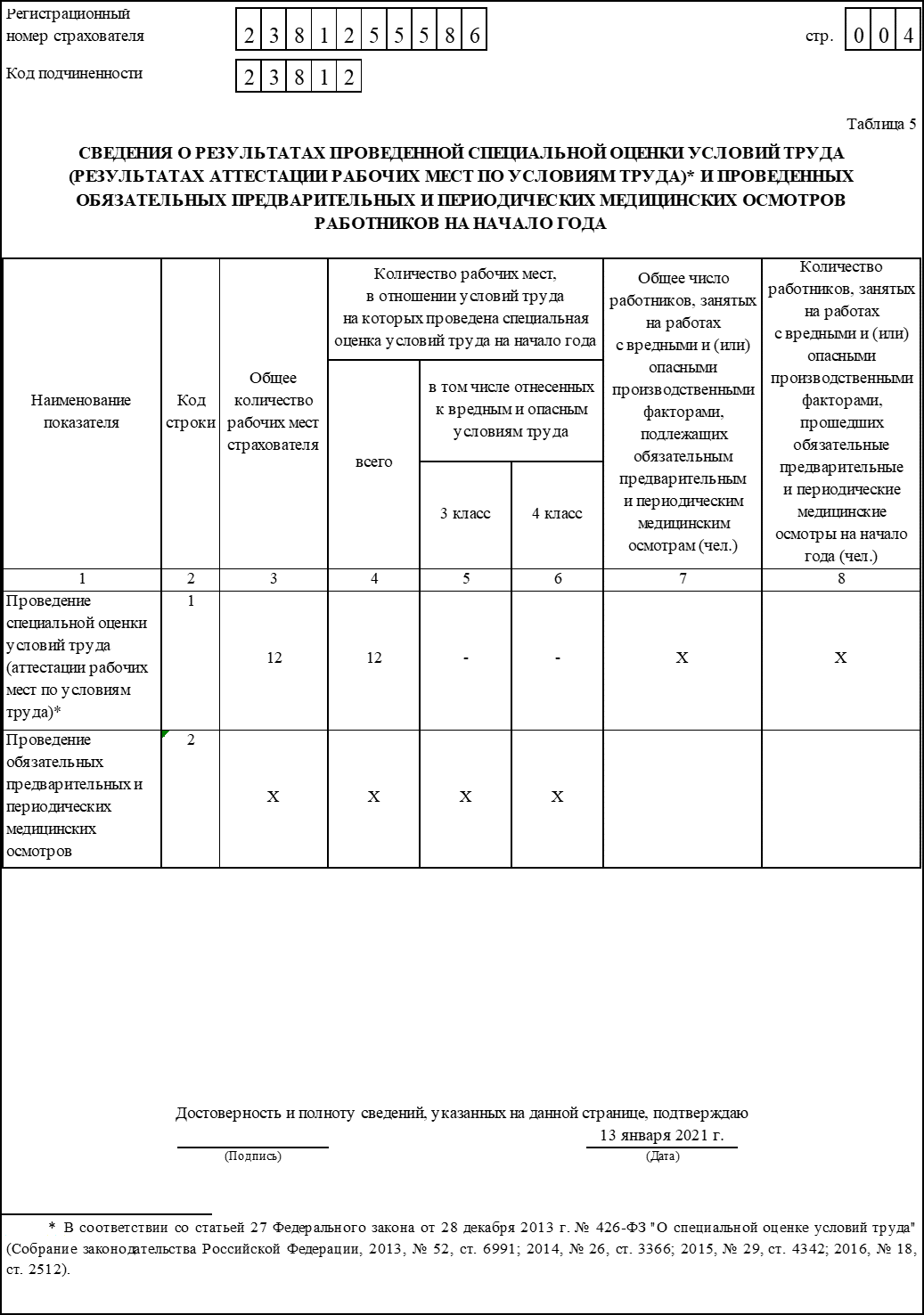

Таблица 5. сведения о результатах проведённой спецоценки условий труда и предварительных и обязательных медосмотрах работников

В следующей таблице приведены результаты специального анализа труда и медицинских осмотров:

- Колонка 3 строки 1. Эта цифра отражает общее количество рабочих мест, подлежащих специальной оценке условий труда. При этом не имеет значения, был ли такой центр создан в течение отчетного периода или нет.

- Колонка 4 строки 1. Данные о количестве мест, где проводилась оценка условий труда, включая третий и четвертый классы опасности (графы 5 и 6).

- Колонка 7 строки 2. Количество работников опасных и вредных производств, которые должны были пройти медицинские осмотры.

- Графа 8 строки 2.Число работников на предыдущем месте работы, прошедших медицинские осмотры в предыдущем году.

Согласно правилам, все данные в таблице должны быть по состоянию на 1 января 2021 года.

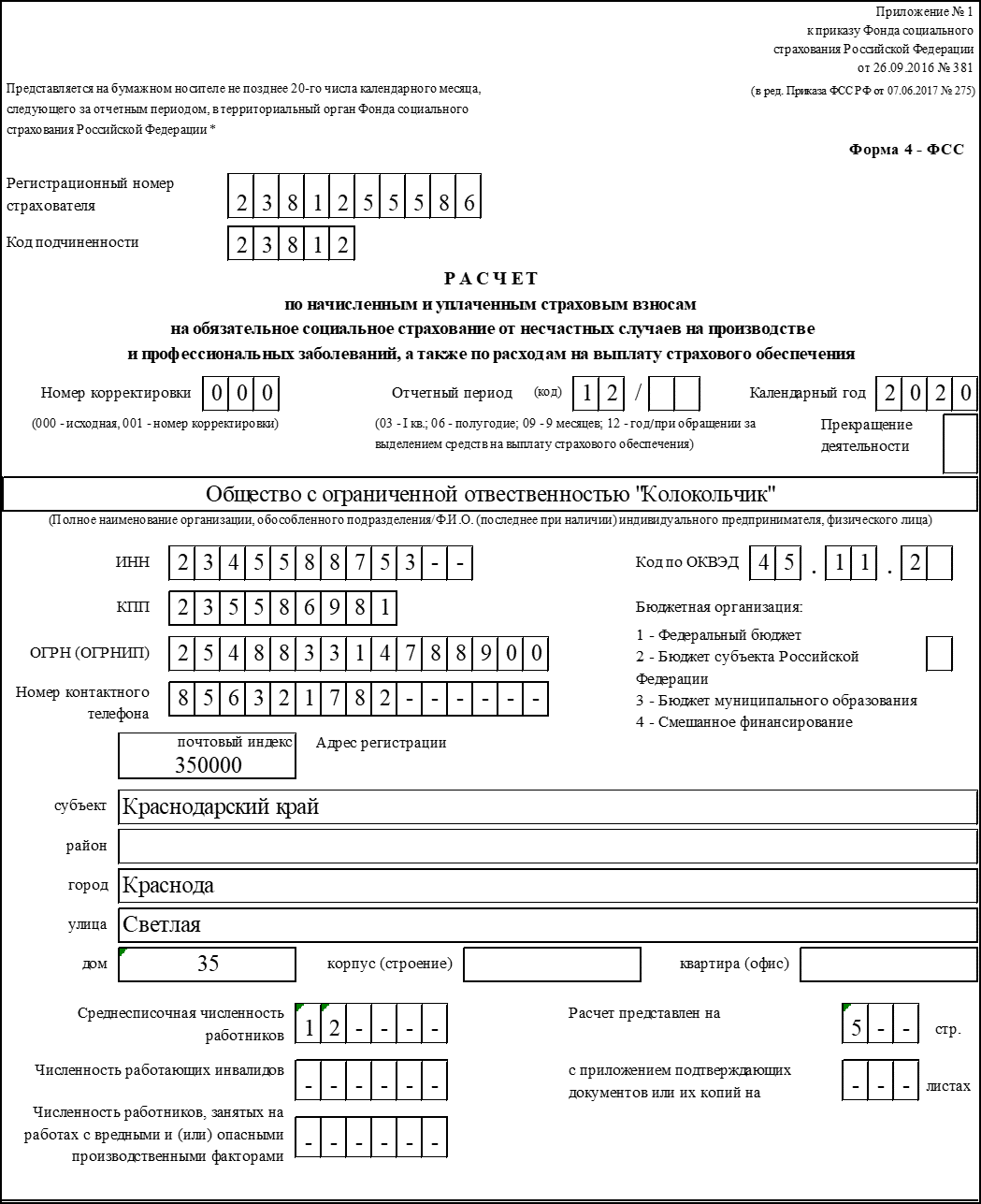

Титульный лист

Следующая информация находится в верхней части титульного листа:

- Регистрационный номер страхователя. Это номер, который компания (ИП) получила при постановке на учет в ФСС.

- Код подчиненности. Код отделения фонда, к которому прикреплен страхователь.

- Номер корректировки. В первоначальной форме указывается «000». Если подается уточняющий расчет, указывается «001», «002» и так далее.

- Код периода. Выбирается код из вариантов, представленных под ячейкой. Например, первому кварталу соответствует код «03», для полугодия — код «06», 9 месяцев — «09», для года — код «12». Через дробь указывается число обращений к фонду за выплаты возмещения.

- Календарный год. Указывается год, к которому относится отчетный период —»2021″.

- Прекращение деятельности. Если субъект в отчетном периоде перестал вести деятельность, указывается «Л».

- Наименование. Следует указать полное наименование юридического лица вместе с правовой формой либо фамилию, имя и отчество предпринимателя.

- Основные коды:

- ИНН — 10 строк для организации, 12 — для предпринимателя;

- КППП — предприниматели не указывают;

- ОГРН (ОГРНИП) — регистрационный номер организации или индивидуального предпринимателя из свидетельства о регистрации;

- Код ОКВЭД — код вида деятельности по общероссийскому классификатору.

- Номер контактного телефона. Указывается вместе с кодом города (формат представлен на изображении ниже).

- Бюджетные организации. Это поле появилось в 2021 году и предназначено для бюджетных организации. В поле проставляется признак страхователя: 1 — Федеральный бюджет 2 — Бюджет субъекта Российской Федерации 3 — Бюджет муниципального образования 4 — Смешанное финансирование.

- Арес страхователя. Указывается так, как показано на изображении ниже:

Титульный лист (начало) - Сведения о численности:

- Среднесписочная численность работников должна быть указана для всех застрахованных лиц

- Количество работников-инвалидов и количество работников, работающих в опасных условиях, должно быть заполнено, если такие работники есть.

- Количество листов, на которых представлен расчет. Если есть приложения и подтверждающие документы — указывается также это количество листов.

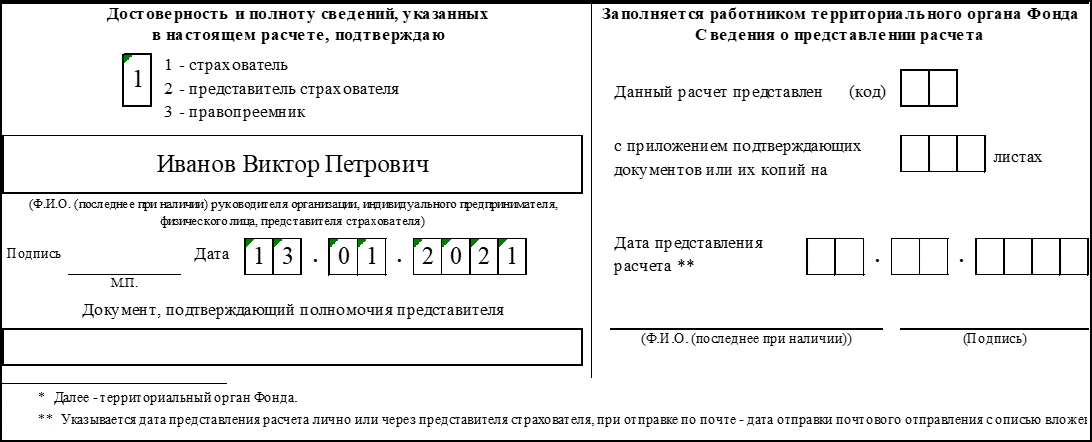

Информация, указанная в расчете лицом, подписавшим его, предназначена для проверки точности и полноты в нижней части титульного листа. Требования к оформлению данного раздела следующие:

- В первом поле указывается код статуса подписавшего лица — застрахованного, его представителя или правопреемника.

- В зависимости от того, кто подписывает расчет, заполняются следующие поля:

- Полное имя руководителя страхователя;

- Полное имя индивидуального предпринимателя;

- Полное имя представителя страхователя — физического лица;

- Имя представителей — юридического лица.

- Полное имя руководителя страхователя;

Форма 4-фсс и ее заполнение

Приказ ФСС № 381 в последней редакции от 26.09.2021 г. Приказом ФСС № в последней редакции. 275 от 07.06.2021.

Только небольшие компании присылают бумажный отчет. Заполняйте его печатными буквами и синими чернилами. Ошибки можно исправить, аккуратно зачеркнув неправильную цифру и добавив подпись застрахованного лица вместе с датой исправления. Не рекомендуется использовать корректор.

После заполнения 4-ФСС отчет должен быть заполнен и заверен руководителем или уполномоченным лицом. Каждый лист отчета должен быть заполнен отдельно.

Отчет в электронной форме автоматически нумеруется и подписывается электронной подписью.

Форму составляют шесть таблиц и заголовок.

Титульный лист, таблица 1 и 2 заполняются застрахованным лицом.

Другие таблицы заполняются по мере необходимости:

- Таблица 1.1 — если страховщик направил сотрудников на временную работу в другие организации;

- Таблица 3 — если есть больничные листы из-за несчастных случаев на производстве;

- Таблица 4 — если есть несчастные случаи.

В следующей статье мы рассмотрим, как правильно заполнить форму.

Формы выплаты дивидендов

Классический вариант — безденежная форма. Зафиксируйте способ в протоколе собрания, чтобы не было претензий. В какой форме я могу получить дивиденды?

Еще один вариант выплаты дивидендов учредителям в 2020 году — наличными. Закон и документы Центробанка, касающиеся кассовых операций, запрещают выплачивать дивиденды из наличной выручки в бухгалтерии. Сначала деньги должны быть сняты с расчетного счета, внесены в кассу и только потом выданы получателю.

Второй вариант — неденежная форма, поскольку выдача дивидендов производится за счет имущества компании. Это могут быть основные средства, сырье и продукция; права требования. Важно, чтобы эти активы находились на балансе компании.

Это сложный выбор, который к тому же дорого обходится с точки зрения налогов. Федеральная налоговая служба и Министерство финансов придерживаются одной и той же позиции. Поскольку имущество передается, а владелец изменяется на возмездной основе, распределение дивидендов с имуществом представляет собой реализацию.

Что означает статья 39 Налогового кодекса? Первоначальный владелец — компания, новый владелец — получатель дивидендов в натуральной форме. А поскольку это продажа, то возникает налогооблагаемая база, так как получен доход. С этого дохода упрощенцы будут платить налог на прибыль и НДС.

Единый налог на вмененный доход стал более сложным. Система «вмененки» применяется к определенному виду деятельности. Вероятность того, что ваш вид деятельности связан с выплатой дивидендов в натуральной форме собственнику, невелика. Значит, это подпадает под упрощенную систему налогообложения.

Альтернативные дивиденды играют решающую роль. Бухгалтеры и аудиторы доступны для бесплатных консультаций. Определите первоначальную необходимость принятия таких мер.

Заключение

Для многих предприятий, работающих сегодня на рынке, дивиденды играют важную финансовую роль. Знание того, в каких документах содержится информация об их наличии или отсутствии, имеет решающее значение. Дивиденды не включаются в расчет страховых взносов, поскольку они не являются объектом налогообложения.

Это упрощает процедуру регистрации. Но прибыль организации все равно должна распределяться в соответствии с действующим законодательством и внутренними нормативными актами, составленными в компании. Иногда возникают споры, и вероятность судебного разбирательства с одним из участников возрастает.