- Изменены сроки хранения некоторых бухгалтерских и налоговых документов

- Как накажут за нарушение сроков сдачи отчетности по страховым взносам во внебюджетные фонды

- Как подготовить отчет 4-фсс в электронной форме

- Кто, когда и куда сдаёт 4-фсс в 2021 году

- Отчет 4-фсс: кто сдает и для чего

- Отчёт по форме 4-фсс | такском

- Отчетность за 3 квартал 2021 года: формы, сроки

- По какой форме отчет по страховым взносам в 2021 году представляется в ифнс

- Сроки хранения документов

- Таблица 1. расчет базы для начисления страховых взносов

- Таблица 2. расчеты по обязательному социальному страхованию от производственного травматизма и профзаболеваний

- Таблица 5. сведения о результатах проведённой спецоценки условий труда и предварительных и обязательных медосмотрах работников

- Титульный лист

Изменены сроки хранения некоторых бухгалтерских и налоговых документов

Буквально вчера начали действовать новые правила делопроизводства и архивного хранения документов – об этом мы рассказывали накануне (приказ Федерального архивного агентства от 20 декабря 2021 г. № 236 (зарегистрирован в Минюсте России 6 февраля 2020 г.)).

А 18 февраля текущего года вступает в силу новый Перечень типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций при осуществлении однотипных управленческих функций, независимо от их организационно-правовых форм и формы собственности. То есть обязателен он для применения как организациями бюджетной сферы, так и иными юридическими лицами.

Документ пришел на смену Перечню № 558, утвержденному Минкультуры России в 2021 году и включающему в себя 1003 наименования. В 2021 году полномочия по утверждению перечней типовых архивных документов были возложены на Росархив.

Составленный Росархивом перечень значительно сокращен и содержит 657 типовых управленческих архивных документов с указанием сроков хранения. Основная причина уменьшения количества позиций в Перечне – формирование различных видов переписки в единое дело.

Но, пожалуй, самое главное – это изменение сроков хранения бухгалтерских, налоговых, кадровых и иных документов.Какие документы началом применения нового Перечня придется хранить дольше, а по каким срок хранения сократится? Основные изменения – в сравнительной таблице:

Вид документации | Прежний Перечень № 558 | Новый Перечень № 236 |

|---|---|---|

Счета-фактуры | 4 года | 5 лет |

Налоговые декларации по всем видам налогов и сборов | 5 лет | 6 лет |

Переписка с налоговыми органами по вопросам налогообложения | 5 лет | 6 лет |

Реестры сведений о доходах физических лиц, представляемых налоговыми агентами | 75 лет | 5 лет |

Документы о получении заработной платы и других выплат (сводные расчетные и платежные ведомости и документы к ним, расчетные листы на выдачу заработной платы, пособий, гонораров, материальной помощи и других выплат) – при наличии лицевых счетов | 5 лет | 6 лет |

Книги учета доходов и расходов при применении УСН | постоянно | 5 лет |

График отпусков | 1 год | 3 года |

Книги, журналы, карточки учета, базы данных отпусков | 3 года | 5 лет |

Образцы подписей материально ответственных лиц | Срок устанавливался учетной политикой, но не менее 5 лет | 5 лет с момента смены МОЛ |

Согласие на обработку персональных данных | 75 лет | 3 года |

Кроме того, ряд документов, которые ранее было предусмотрено хранить 75 лет, потребуется еще раз перепроверить. Дело в том, что срок их хранения теперь будет зависеть от даты окончания делопроизводства по таким документам: завершенные до 1 января 2003 по-прежнему нужно хранить 75 лет, а вот документы, работа по которым завершена после указанной даты, хранятся 50 лет. В частности, это касается трудовых договоров, документов о приеме, переводе, увольнении, личные карточки работников, а также документов о получении зарплаты и других выплат – в случае отсутствия лицевых счетов.

Вступление в силу нового Перечня, безусловно, ведет к необходимости корректировки номенклатуры дел в учреждении. Отнестись к этой процедуре стоит очень внимательно хотя бы потому, что за нарушение порядка и сроков хранения учетных документов должностные лица организации госсектора могут быть привлечены к административной ответственности по ст. 15.15.6 КоАП. Кроме тог о, отсутствие документации может стать основанием для привлечения к налоговой ответственности по ст. 120, ст. 122, ст. 126 НК РФ.

Как накажут за нарушение сроков сдачи отчетности по страховым взносам во внебюджетные фонды

Отчетность по страховым взносам и в ФСС, и в налоговую сдается в строго отведенные для этого сроки. Все задержки чреваты штрафами.

Страхователя, который не представил расчет 4-ФСС в ФСС вовремя, накажут по п. 1 ст. 26.30 закона № 125-ФЗ. Штраф рассчитывается как 5 процентов от суммы взносов к уплате за последние три месяца отчетного (расчетного) периода. Его придется заплатить за каждый полный или неполный месяц просрочки.

За несвоевременную сдачу расчета по взносам на ОПС, ОМС и ВНиМ наказание определяется ст. 119 НК РФ также в виде штрафа в размере 5% от своевременно неуплаченной суммы взносов за каждый просроченный месяц. Максимальный штраф не должен превышать 30% от указанной суммы, минимальный составляет 1000 руб.

Важно! КонсультантПлюс предупреждаетШтраф рассчитывают отдельно по каждому виду обязательного социального страхования (Письмо ФНС России от 30.06.2021 N БС-4-11/12623@).Штраф в размере 1 000 руб. распределяется…Подробнее о расчете штрафа за РСВ читайте в К . Сделать это можно бесплатно.

Кроме того, оштрафовать могут и должностное лицо организации на 300–500 руб. уже по ст. 15.5 КоАП РФ.

Опоздание со сдачей единого расчета в налоговую инспекцию более чем на 10 дней грозит приостановлением операций по банковским счетам (п. 3.2 ст. 76 НК РФ).

Как подготовить отчет 4-фсс в электронной форме

Сформировать электронный отчет 4-ФСС вы можете в системе Экстерн: выберите меню «ФСС» > «Создать».

После этого выберите вид отчета, отчетный период и организацию, за которую нужно сдать отчет и нажмите на кнопку «Создать». Если отчет начинали заполнять ранее, то по кнопке «Показать отчёт в списке» можно открыть его для редактирования и отправки.

Чтобы подгрузить готовый расчет из вашей бухгалтерской программы, выберите меню «ФСС» > «Загрузить из файла». Загруженный отчет можно просмотреть и при необходимости отредактировать, для это нажмите на кнопку «Загрузить для редактирования».

После заполнения отчета он появится в разделе «ФСС» > «Все отчёты». Наведите курсором на строку с нужным отчётом и выберите необходимое действие.

После перехода к отправке отчета выберите сертификат для подписи и нажмите на копку «Проверить отчет». Если при проверке отчета будут обнаружены ошибки — нажмите на кнопку «Открыть редактор», исправьте ошибки и перейдите к отправке отчета снова.

Если ошибок нет — нажмите на кнопку «Перейти к отправке».

После этого достаточно кликнуть «Подписать и отправить», и система подгрузит отчет на портал ФСС.

Далее вы можете отследить статус прохождения отчета — протокол контроля и квитанции о приеме отчетности придут прямо в Экстерн.

Когда статус сменится на «Получена квитанция», это значит, что отчет сдан. Квитанцию можно открыть и просмотреть, при необходимости — сохранить. Если у расчета статус «Ошибка отправки», значит, что расчет не отправлен и нужно повторить попытку.

Если же статус обозначен как «Ошибка расшифровки» — в ФСС не смогли расшифровать расчет или проверить электронную подпись. Убедитесь, что вы выбрали верный сертификат для того, чтобы подписать расчет, и отправьте снова.

Статус «Ошибка форматного контроля» говорит о том, что расчет не сдан. Необходимо исправить ошибки и заново отправить отчет. Если статус обозначен как «Ошибка логического контроля», значит, получена квитанция с ошибками. О необходимости их исправления нужно сообщить в ФСС.

Кто, когда и куда сдаёт 4-фсс в 2021 году

Отчет нужно направить в территориальное отделение ФСС:

- по месту нахождения организации (в том числе при наличии обособленных подразделение без собственного расчетного счета или не начисляющих зарплату сотрудникам);

- по месту учета подразделения, если оно выделено на отдельный баланс, имеет сотрудников и самостоятельно им платит;

- по месту жительства ИП.

Отчет 4-ФСС подается 4 раза в год: по окончании первого квартала, полугодия, девятимесячного периода и года. Срок сдачи формы зависит от вида, в котором она подается. Он же, в свою очередь, зависит от количества застрахованных лиц:

- если их до 25 человек включительно, то можно подавать 4-ФСС на бумаге или в электронном виде на выбор работодателя;

- если 26 и более — только в электронном виде.

Крайняя дата представления формы в электронном виде — 25 число месяца, следующего за отчетным кварталом, в бумажном виде — 20 число.

То есть налоговая ненавязчиво, в виде бОльших сроков, предлагает сдавать именно в электронном виде.

Сроки подачи отчета за периоды 2021 года представлены в таблице:

| Период | На бумажном носителе | В электронной форме |

| I квартал | 20 апреля 2021 | 26 апреля 2021 (перенос с 25 апреля) |

| Полугодие | 20 июля 2021 | 26 июля 2021 (перенос с 25 июля) |

| 9 месяцев | 20 октября 2021 | 25 октября |

| За год | 20 января 2022 | 25 января 2022 |

Если организация проходит ликвидацию, то расчет 4-ФСС нужно представить в ФСС до подачи заявления о ликвидации в налоговую инспекцию. В него нужно включить данные с начала года до дня представления отчета в фонд. Сумму взносов нужно перечислить в ФСС в течение 15 дней после сдачи отчета.

Отчет 4-фсс: кто сдает и для чего

4-ФСС — обязательный ежеквартальный отчет для всех юридических лиц и индивидуальных предпринимателей, которые начисляют взносы на травматизм за своих сотрудников по трудовому или гражданско-правовому договору. Также его сдают и физические лица, которые нанимают по трудовому договору официальных помощников. Например, личного повара или водителя.

Отчет нужен для расчетов страховых взносов по производственным травмам и профессиональным заболеваниям застрахованных сотрудников компании. В расчете учитывается информация по несчастным случаям и о пройденных спецоценке условий труда и медицинских обследованиях работника. Также в форме есть страховые взносы по фиксированной ставке, информация о затратах работодателя по оплате больничных.

Бухгалтерская форма 4-ФСС появилась в 2021 году. 4-ФСС была утверждена в сентябре 2021 и вступила в силу с января 2021 года. Последний раз ФСС обновил форму в июне 2021 года приказом от 7 июня 2021 № 275, с тех пор она неизменна. В титульном листе добавилось поле, которое заполняют бюджетные организации.

В 2021 году форма 4-ФСС содержит следующие разделы:

- титульный лист;

- расчет базы для начисления страховых взносов;

- таблицу для работодателей, которые временно передают своих сотрудников другим компаниям;

- расчеты по обязательному социальному страхованию от производственного травматизма и профзаболеваний;

- таблица с фактическими расходами на выплату пособий по обязательному страхованию от несчастных случаев и профессиональных заболеваний, финансирование мероприятий по профилактике травматизма и пр.;

- данные по количеству застрахованных сотрудников, которые пострадали в связи со страховым случаем на рабочем месте в течение года;

- общая информация по спецоценке условий для трудовой деятельности и состояния рабочих мест, информация об обязательных медосмотрах работников на начало года.

Отчёт по форме 4-фсс | такском

Многие бухгалтеры должны сдавать отчёты по форме 4-ФСС. Это одна из основных форм отчётности в Фонд соцстраха, которую работодатели сдают регулярно. Что это за документ, кто обязан его предоставлять, в какие сроки, каковы нюансы сдачи, какие решения предлагает Такском? Разбираем в деталях.

4-ФСС: для чего предназначен

Это отчёт в Фонд социального страхования для расчёта страховых взносов по производственным травмам и профессиональным заболеваниям работников. Форма утверждена приказом службы от 07.06.2021 № 275.

Ранее она была значительно крупнее по объёму и включала гораздо больше позиций. Связано это с тем, что прежде в неё включались взносы по нетрудоспособности и материнству. Три года назад они перешли в ведение ФНС.

Данный документ сдают один раз в квартал в ФСС: по итогам 2021 года, 1-го квартала, полугодия и девяти месяцев 2020 года. То есть, бухгалтеры сдают его в ФСС 4 раза за год.

Кто должен сдавать отчёт 4-ФСС

Отчёт 4-ФСС должны сдавать юридические лица и индивидуальные предприниматели, которые имеют сотрудников и начисляют взносы за травматизм за них. Отчёт 4-ФСС сдают вне зависимости от налогового режима и организационно-правовой формы.

Сюда же относятся физические лица, нанимающие по трудовому договору себе помощников. 4-ФСС кто сдаёт, например? Гражданин, нанявший телохранителя или тренера. Блоггер, нанявший себе SMM-специалиста. Родитель, нанявший няню.

И ещё одна группа – это частнопрактикующие лица (адвокаты, нотариусы).

Сдача 4-ФСС на бумажном носителе или в электронной форме

Сдачу ФСС предусмотрел как в бумажном, так и в безбумажном виде. Однако выбор формы сдачи зависит от того, насколько велик ваш бизнес в плане численности штата.

Отчёты в ФСС на бумаге могут предоставлять юридические лица с числом сотрудников не более 25 человек. Отчёты 4-ФСС в электронном виде в обязательном порядке сдают все, у кого штат свыше 25 человек.

Сроки сдачи отчёта в ФСС

Сроки сдачи отчётности таковы:

- 4-ФСС на бумажном носителе сдают до 20-го числа первого месяца в следующем квартале;

- Сдавать 4-ФСС в электронной форме следует до 25-го числа первого месяца в следующем квартале.

Если крайний день попадает на выходной или праздник, то дедлайн по отправке отчёта переносится на ближайший рабочий день.

За 1-й квартал 2020 года крайний срок сдачи отчёта 4-ФСС был до 15 мая 2020 года, причём это верно как для бумажной, так и для электронной формы. Назначение этой даты связано с тем, что в конце марта и в апреле президент страны объявил нерабочие дни из-за угрозы распространения коронавируса.

Однако уже за 2-й квартал в ФСС сдают форму, руководствуясь стандартными сроками (и за последующие тоже):

- За первые 6 месяцев 2020 года 4-ФСС на бумажном носителе сдают до 20 июля, на электронном – до 27 июля

- За первые 9 месяцев 2020 года 4-ФСС на бумажном носителе сдают до 20 октября, на электронном – до 26 октября

- За весь 2020 год 4-ФСС сдают на бумаге до 20 января 2021 года, в электронном виде – до 25 января 2021 года

Куда сдавать отчёт 4-ФСС

Расчёт по форме 4-ФСС подают в территориальное отделение ФСС. ИП – по месту жительства, организации – по месту нахождения.

Обособленные подразделения с отдельным балансом и расчётным счётом сдают форму 4-ФСС по своему месту нахождения, а не головной организации.

Как мы уже упоминали, сдача отчётности 4-ФСС предусмотрена законодателем как в бумажном, так и в электронном виде. Далее рассмотрим механизм действий бухгалтера в обоих случаях.

Куда сдавать 4-ФСС на бумажном носителе

Итак, если среднесписочная численность сотрудников не больше 25 человек, то сдавать отчёт 4-ФСС можно в бумажном виде. Как это происходит?

1. Распечатайте отчёт в двух экземплярах.

2. Скиньте его электронную версию на флеш-накопитель. Цифровая подпись не нужна.

3. Отнесите в территориальное отделение ФСС.

4. Сотрудники ФСС сохранят данные и отдадут вам второй экземпляр с пометкой о принятии.

4-ФСС куда сдавать в электронной форме

Если у вас работает больше 25 человек, то вы обязаны сдавать форму 4-ФСС в электронном виде с применением электронно-цифровой подписи. Алгоритм действий следующий:

1. Заключите договор с компанией-оператором электронного документооборота.

2. Уведомите ваше территориальное отделение ФСС о заключении такого договора.

3. Начинайте отправку 4-ФСС отчётности через интернет. Например, через сервис компании Такском Онлайн-Спринтер.

4. После того, как вы отправили отчёт, Фонд в ответ присылает квитанцию о доставке в качестве подтверждения, что вы сдали необходимый отчёт.

5. После должной проверки отчёта 4-ФСС вы получите протокол с результатами.

Нулевая форма

Если вы не работали в отчётном периоде и (или) не производили отчисления персоналу, то вы всё равно должны отправить форму в Фонд – нулевую. При заполнении «нулёвки» нужно сдать титульный лист и прочерками заполненные таблицы 1, 2 и 5. При желании (не в обязательном порядке) приложите пояснение, что у вас был простой, и вы не делали отчисления.

Ликвидация компании

Если ваша организация находится в процессе ликвидации, то сдать 4-ФСС также необходимо. Однако расчёт нужно отправить в Фонд до того, как вы подали заявление о ликвидации в ИФНС. В расчёт включаются данные с начала года до дня их отправки. Сами взносы перечисляются в Фонд в срок от 1 до 15 дней со дня сдачи отчёта.

Какие предусмотрены санкции

Своевременную сдачу ФСС контролирует. За просрочку отчётов ФСС налагает штрафы:

- Если вы опоздали не более, чем на 180 календарных дней – штраф 5 % от суммы взносов за каждый месяц просрочки, но не больше 30 % и не меньше 100 рублей.

- Если вы опоздали уже более, чем на 180 календарных дней – штраф 30 % от суммы взносов, а со 181-го дня он возрастает на 10 % за каждый месяц просрочки. Максимального размера нет, минимальный – 1 000 рублей.

А ещё есть штраф, если у вас работает более 25 человек, но отчёт сдавался на бумаге. Он составляет 200 рублей.

Чтобы не пропустить сроки сдачи и не получить штрафные санкции, удобно пользоваться сервисами по отправке отчётности через интернет. Такском предлагает сервис со встроенным персональным календарём бухгалтера, который не даст забыть о предстоящем отчёте.

Решения компании для сдачи отчётности в ФСС

Компания Такском является одним из ведущих операторов электронного документооборота в России. Вот уже более 20 лет она предлагает решения для отчётности во все контролирующие государственные органы: ФНС, ПФР, Росстат, РПН, Центробанк и, безусловно, в ФСС.

В части обмена документами с ФСС, во все тарифы, помимо отправки отчёта 4-ФСС, входит работа с электронными больничными. Пользователь сервиса Такскома может в режиме онлайн получать, заполнять и моментально отправлять электронные листы нетрудоспособности в ФСС.

Заполнение отчёта в ФСС в Онлайн-Спринтере максимально простое. Все действия происходят с главной страницы сервиса, в том числе создание электронного документа. Нажмите «Создать», далее выберите направление обмена с Фондом соцстраха. В ниспадающем списке или по поиску выберите нужную форму:

Что удобно, так это то, что многие поля будут заполнены автоматически, в том числе наименование вашей организации, ИНН, КПП, ФИО руководителя, регистрационный номер страхователя.

Красным цветом Онлайн-Спринтер подсветит те поля, что обязательны к заполнению.

Нажав «Проверить», вы узнаете о наличии ошибок в отчёте, если они имеются. Можно вернуться в раздел, где они допущены, для исправления. В ФСС отправится только должным образом заполненный отчёт.

А пока решили не отправлять документ и что-либо уточнить – нажмите «Сохранить» и заполненные формы сохранятся в разделе «Черновики».

Поэтому в сдаче ФСС этой формы нет ничего сложного.

В тарифах сервиса Онлайн-Спринтер есть всё необходимое для грамотной и быстрой работы бухгалтера.

- Электронная подпись, без которой невозможен b2g документооборот через интернет.

- Календарь бухгалтера с напомнаниями о приближающихся сроках сдачи отчётов.

- Автообновление форм отчётов с последними изменениями законодательства.

- Получение смс-уведомлений о новых истребованиях от ФНС.

- ЭДО с контрагентами: безлимит на входящие документы и выгодный пакет на исходящие.

- Сервис по мгновенной проверке контрагентов Такском-Досье. За несколько минут вы сможете узнать информацию о потенциальном партнёре, проверить, как обстоят дела у конкурентов, оценить собственное положение на рынке.

- Сверка по НДС.

- Получение справок о состоянии расчётов с ФНС и ПФР и других информационных документов.

- Простой интерфейс с возможностью менять местами блоки на главной странице, которая представляет своего рода «конструктор».

- Возможность загружать документы непосредственно с вашего персонального компьютера.

- Круглосуточная техподдержка с функционалом (при вашем желании) удалённо подключиться к вашему рабочему столу.

А ещё Такском предлагает тарифы с постоплатой для налоговых представителей – отчётность во все госорганы из программы Доклайнер.

Подробнее узнать о сервисе для взаимодействия с ФСС и сдачи электронной отчётности в другие госорганы можно в специальном разделе сайта компании Такском.

Отчетность за 3 квартал 2021 года: формы, сроки

Налоговое законодательство постоянно меняется. Вслед за ним чиновники корректируют и формы налоговых деклараций и расчетов. Это, увы, не редкость, и запутаться в бланках очень легко. Каков отчетный комплект за третий квартал 2021 года? Есть ли изменения в его составе? Вышли ли новые бланки? Далее мы расскажем, где найти ответы на эти и другие вопросы.

Нашу удобную таблицу со всеми сроками сдачи отчетов за 3-й квартал 2021 года вы можете найти в статье «Отчетность за 3 квартал 2021 года — когда и какие отчеты нужно сдавать».

А еще нужно иметь в виду, что в октябре ряд отчетных сроков приходится на выходные, а потому сдвигается.

Всё про сроки сдачи отчетности и платежей знает наш Календарь бухгалтера.

Наглядно увидеть переносы октябрьских сроков вам поможет календарь 3 квартала, который мы приводим в этой статье.

Из нее же вы узнаете, кто в 3 квартале сдает бухотчетность.

Кто сдает расчеты авансовых платежей за 3 квартал, мы рассказали здесь.

И конечно, отдельные подсказки по подготовке отчетов за 3 квартал мы подготовили нашим дорогим предпринимателям:

По какой форме отчет по страховым взносам в 2021 году представляется в ифнс

Составление отчетности по страховым взносам на ОПС, ОМС и ВНиМ в нынешнем и следующем году происходит на обновленном бланке. С отчетной кампании за 2020 год применяется новый бланк, в редакции приказа ФНС России от 15.10.2020 № ЕД-7-11/751@.

Воспользуйтесь образцом ЕРСВ за 3 квартал/9 месяцев 2021 года, составленным экспертами КонсультантПлюс. Это можно сделать бесплатно, получив пробный онлайн доступ к системе.

Единый расчет состоит из титульного листа, трех разделов и приложений к ним. Вкратце охарактеризуем их:

- Титульник заполняется информацией о самом страхователе, налоговом органе, отчетном периоде. Представляется всегда, даже если расчет нулевой.

- В разделе 1 приводятся сводные данные об обязательствах отчитывающегося лица — общие суммы начислений по каждому виду взносов и в разбивке помесячно за последние три месяца отчетного периода.

К данному разделу открывается 9 приложений, где приводится расчет по взносам на ОПС, ОМС, ВНиМ, на дополнительное соцобеспечение отдельных категорий застрахованных лиц, расчеты соответствия условиям применения пониженного тарифа страхвзносов; отражаются расходы по страхованию на ВНиМ, выплаты, произведенные за счет средств федерального бюджета. Каждое приложение включается в состав отчета, если имеются данные для его заполнения, при отсутствии таковых представляется только сам раздел 1. - Раздел 2 — это сводные данные об обязательствах глав КФХ. В приложении 1 приводится расчет таких обязательств. Подлежит сдаче соответствующими видами страхователей.

- Раздел 3 с персонифицированными сведениями о застрахованных лицах состоит из двух подразделов: 3.2.1 — заполняется и сдается всеми страхователями, 3.2.2 — только теми, кто осуществляет выплаты, облагаемые взносами по доптарифам.

Образцы заполнения ЕРСВ за разные отчетные периоды, а также построчный алгоритм заполнения отчета, вы найдете в КонсультантПлюс, получив бесплатный пробный доступ.

Сроки хранения документов

1. Налогоплательщики обязаны:

8) в течение четырех лет обеспечивать сохранность данных бухгалтерского учета и других документов, необходимых для исчисления и уплаты налогов, а также документов, подтверждающих полученные доходы (для организаций — также и произведенные расходы) и уплаченные (удержанные) налоги;

… При наличии у осуществляющих проверку должностных лиц достаточных оснований полагать, что документы, свидетельствующие о совершении правонарушений, могут быть уничтожены, скрыты, изменены или заменены, производится выемка этих документов в порядке, предусмотренном статьей 94 настоящего Кодекса, по акту, составленному этими должностными лицами. В акте о выемке документов должна быть обоснована необходимость выемки и приведен перечень изымаемых документов. Налогоплательщик имеет право при выемке документов делать замечания, которые должны быть по его требованию внесены в акт. Изъятые документы должны быть пронумерованы, прошнурованы и скреплены печатью или подписью налогоплательщика (налогового агента, плательщика сбора). В случае отказа налогоплательщика (налогового агента, плательщика сбора) скрепить печатью или подписью изымаемые документы об этом делается специальная отметка. Копия акта о выемке документов передается налогоплательщику (налоговому агенту, плательщику сбора).

1. Выемка документов и предметов производится на основании мотивированного постановления должностного лица налогового органа, осуществляющего выездную налоговую проверку.

Указанное постановление подлежит утверждению руководителем (его заместителем) налогового органа, вынесшего решение о проведении налоговой проверки.

2. Не допускается производство выемки документов и предметов в ночное время.

3. Выемка документов и предметов производится в присутствии понятых и лиц, у которых производится выемка документов и предметов. В необходимых случаях для участия в производстве выемки приглашается специалист.

До начала выемки должностное лицо налогового органа предъявляет постановление о производстве выемки и разъясняет присутствующим лицам их права и обязанности.

4. Должностное лицо налогового органа предлагает лицу, у которого производится выемка документов и предметов, добровольно выдать их, а в случае отказа производит выемку принудительно.

При отказе лица, у которого производится выемка, вскрыть помещения или иные места, где могут находиться подлежащие выемке документы и предметы, должностное лицо налогового органа вправе сделать это самостоятельно, избегая причинения не вызываемых необходимостью повреждений запоров, дверей и других предметов.

5. Не подлежат изъятию документы и предметы, не имеющие отношения к предмету налоговой проверки.

6. О производстве выемки, изъятия документов и предметов составляется протокол с соблюдением требований, предусмотренных статьей 99 настоящего Кодекса и настоящей статьей.

7. Изъятые документы и предметы перечисляются и описываются в протоколе выемки либо в прилагаемых к нему описях с точным указанием наименования, количества и индивидуальных признаков предметов, а по возможности — стоимости предметов.

8. В случаях, если для проведения мероприятий налогового контроля недостаточно копий документов проверяемого лица и у налоговых органов есть достаточные основания полагать, что подлинники документов могут быть уничтожены, сокрыты, исправлены или заменены, должностное лицо налогового органа вправе изъять подлинники документов в порядке, предусмотренном настоящей статьей.

При изъятии таких документов с них изготавливают копии, которые заверяются должностным лицом налогового органа и передаются лицу, у которого они изымаются. При невозможности изготовить или передать изготовленные копии одновременно с изъятием документов налоговый орган передает их лицу, у которого документы были изъяты, в течение пяти дней после изъятия.

9. Все изымаемые документы и предметы предъявляются понятым и другим лицам, участвующим в производстве выемки, и в случае необходимости упаковываются на месте выемки.

Изъятые документы должны быть пронумерованы, прошнурованы и скреплены печатью или подписью налогоплательщика (налогового агента, плательщика сбора). В случае отказа налогоплательщика (налогового агента, плательщика сбора) скрепить печатью или подписью изымаемые документы об этом в протоколе о выемке делается специальная отметка.

10. Копия протокола о выемке документов и предметов вручается под расписку или высылается лицу, у которого эти документы и предметы были изъяты.

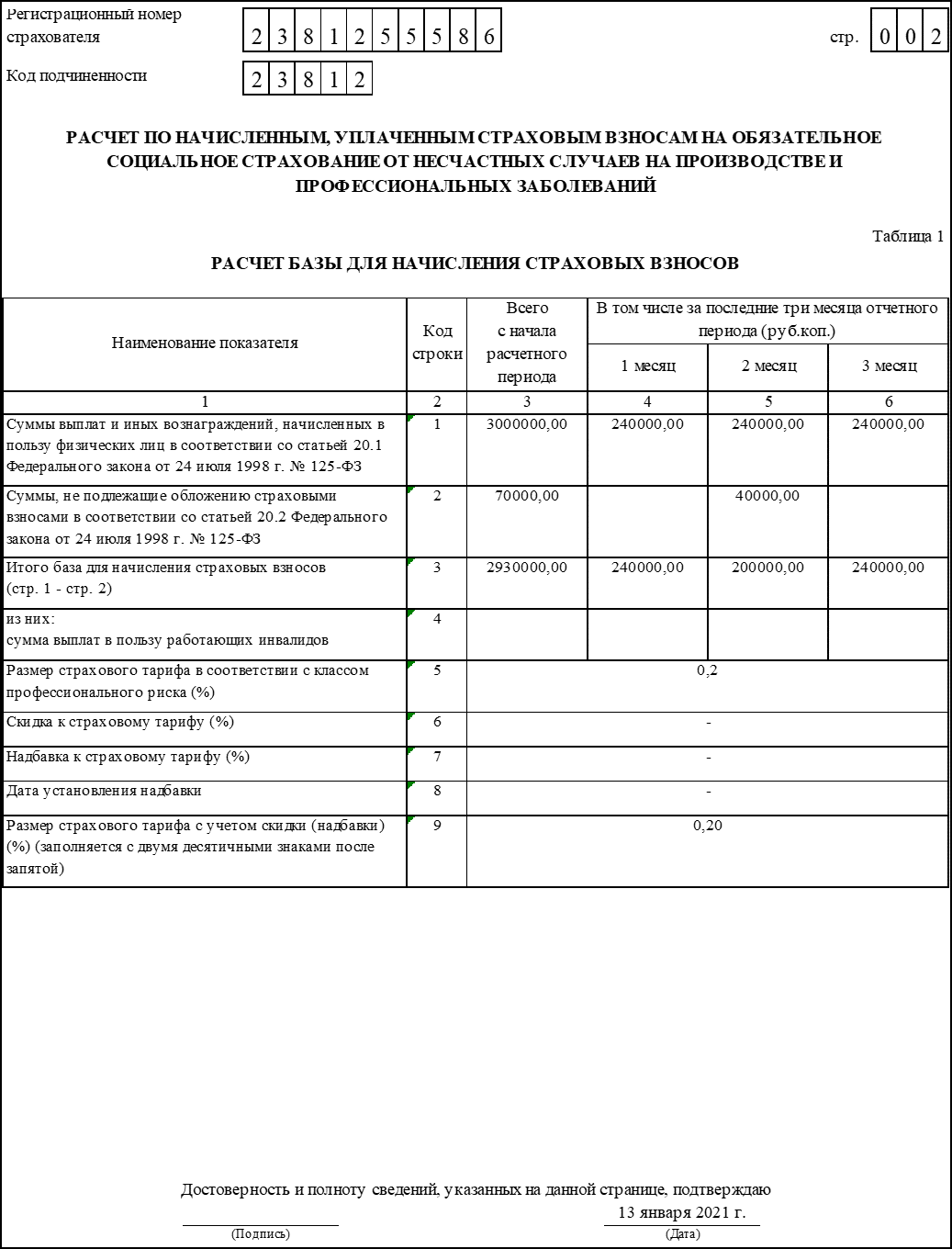

Таблица 1. расчет базы для начисления страховых взносов

Таблица содержит сведения о суммах выплат и иных вознаграждений, начисленных физлицам за каждый месяц отчетного квартала и об общем размере начислений за год.

Таблица 1 состоит из 9 строк. Строки 1-4 заполняются в разрезе каждого из трех последних месяцев отчетного период. В графах 4 и 5 и 6 показатель из графы 1 указывается помесячно, а в графе 3 — за весь отчетный период. В этих строках отражаются такие данные;

- строка 1 — суммы начисленных выплат физлицам;

- строка 2 — суммы, не облагаемые взносами;

- строка 3 — облагаемая база — разница строк 1 и 2 по каждой графе;

- строка 4 — суммы выплат инвалидам, входящие в показатели строки 3.

В остальных строках отражаются такие денные:

- строка 5 — страховой тариф;

- строка 6 — процент скидки к тарифу, если он установлен отделением ФСС;

- строка 7 — процент надбавки к тарифу, если он установлен отделением ФСС;

- строка 8 — дата установления надбавки из строки 7;

- строка 9 — окончательный размер тарифа с учетом строк 6 и 7.

Таблица 2. расчеты по обязательному социальному страхованию от производственного травматизма и профзаболеваний

Таблица содержит расчеты по взносам на травматизм. Источник данных для ее заполнения являются регистры бухгалтерского учета.

Таблица визуально разделена на 2 части. Левая часть заполняется следующим образом:

- Строка 1 — сумма долга страхователя перед ФСС на начало периода.

- Строка 1.1 — сумма долга правопреемника, перешедшая от реорганизованного лица либо сумма долга страхователя, оставшаяся после закрытия обособленного подразделения.

- Строка 2 — сумма начисленных за период взносов. Помимо общей суммы, указывается (в графе 1):

- сумма на начало периода;

- суммы за каждый из трех последних месяцев.

- Строка 3 — сумма взносов, которые начислены по результатам проверок

- Строка 4 — сумма взносов в числе указанных с строке 3, которые не приняты к зачету расходов.

- Строка 5 — взносы, исчисленные за прошлые периоды, подлежащие уплате.

- Строка 6 — суммы возмещения, полученные от ФСС.

- Строка 7 — суммы возврата излишне уплаченных средств.

- Строка 8 — сумма всех строк, перечисленных выше.

- Строка 9 — сума задолженности ФСС на конец периода, в том числе:

- Строка 10 — за счет превышения расходов;

- Строка 11 — за счет переплаты.

Строки правой части таблицы заполняются так:

- Строка 12 — сума задолженности ФСС на начало периода, в том числе:

- строка 13 — за счет превышения расходов;

- строка 14 — за счет переплаты.

- Строка 14.1 — сумма долга ФСС перед страхователем-правопреемником или головной организацией по закрытому обособленному подразделению.

- Строка 15 — общая сумма расходов по соцстрахованию (графа 3), в том числе на начало периода и за каждый из трех последних месяцев (графа 1)

- Строка 16 — суммы уплаченных взносов:

- на начало периода;

- за каждый из трех последних месяцев (в графе 1 указываются реквизиты платежного поручения).

- Строка 17 — суммы списанной задолженности, если применимо.

- Строка 18 — сумма строк 12, 14.1 — 17.

- Строка 19 — сумма числящейся за страхователем задолженности на конец месяца.

- Строка 20 — сумма недоимки в составе суммы из строки 19.

Расчёт и уплата страховых взносов в 4-ФСС

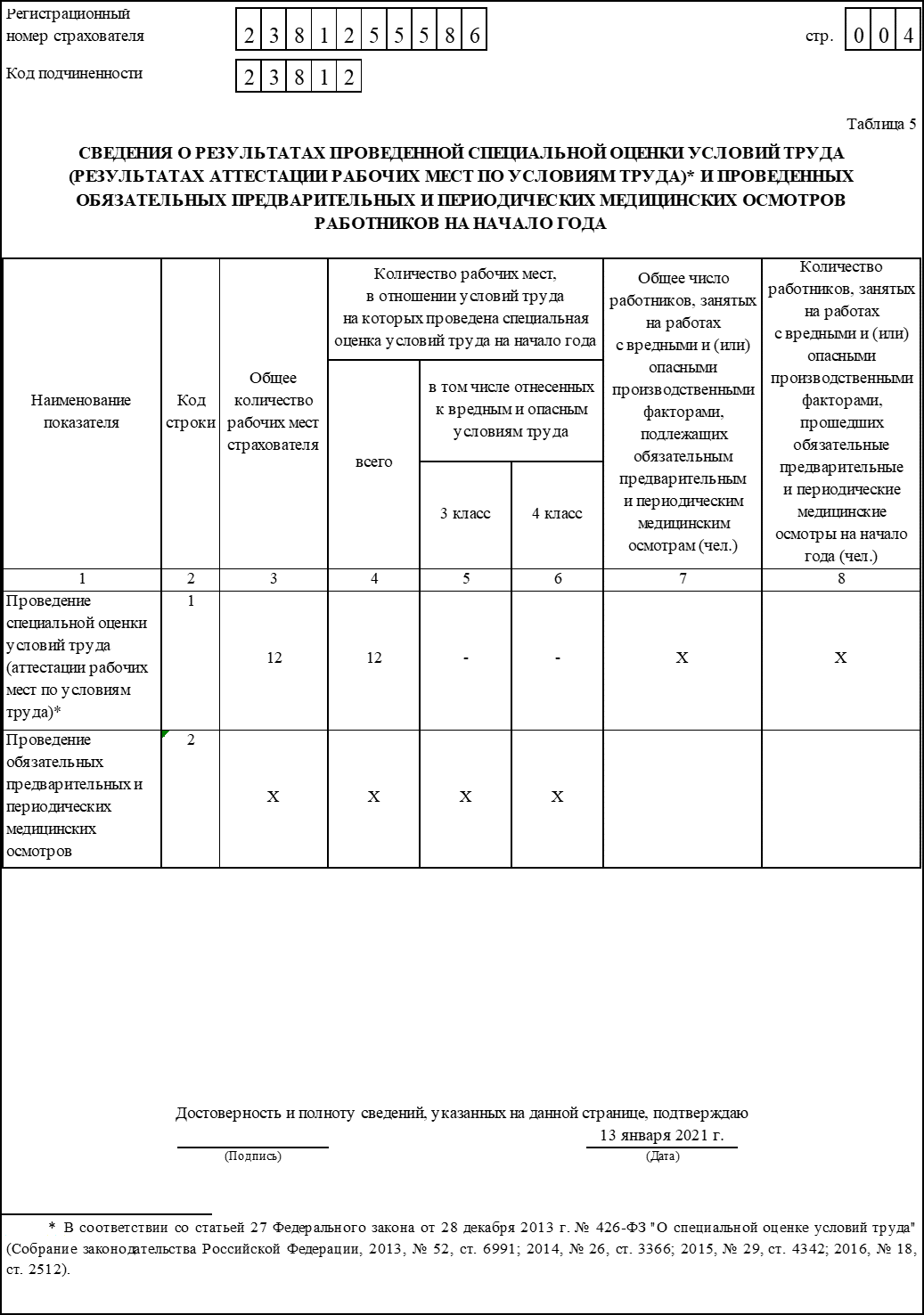

Таблица 5. сведения о результатах проведённой спецоценки условий труда и предварительных и обязательных медосмотрах работников

В этой таблице отражаются сведения о результатах спецоценки труда и проведенных медосмотрах:

- Графа 3 строки 1. Отражается общее количество рабочих мест, подлежащих спецоценки условий труда . При этом неважно, проводилась в отчетном периоде такая центр или нет.

- Графа 4 строки 1. Данные о количестве мест, условия труда на которых были оценены, в том числе по третьему и четвертому классу опасности ( графы 5 и 6).

- Графа 7 строки 2. Количество работников на опасных и вредных производствах, которые должны проходить медосмотр.

- Графа 8 строки 2.Количество работников из предыдущего пункта, прошедшие медосмотр в предшествующем году.

По правилам, все данные в таблице должны быть на начало года, то есть на 1 января 2021.

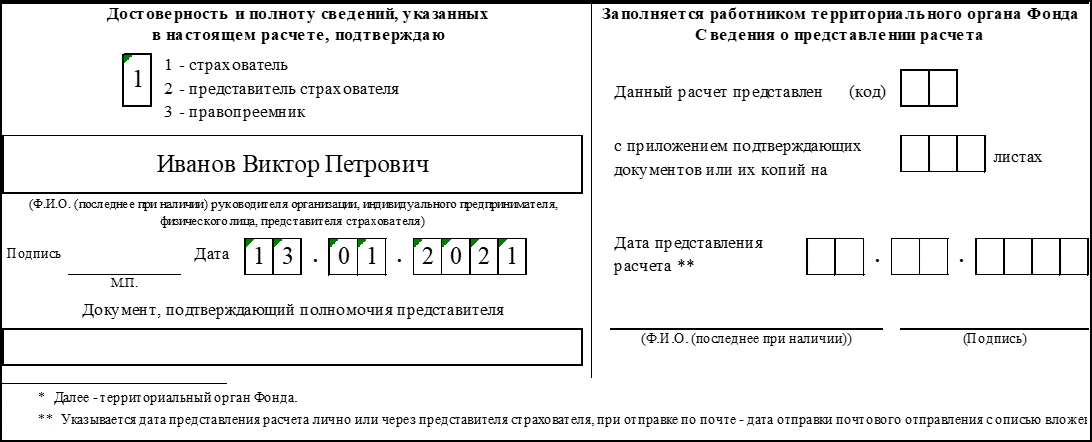

Титульный лист

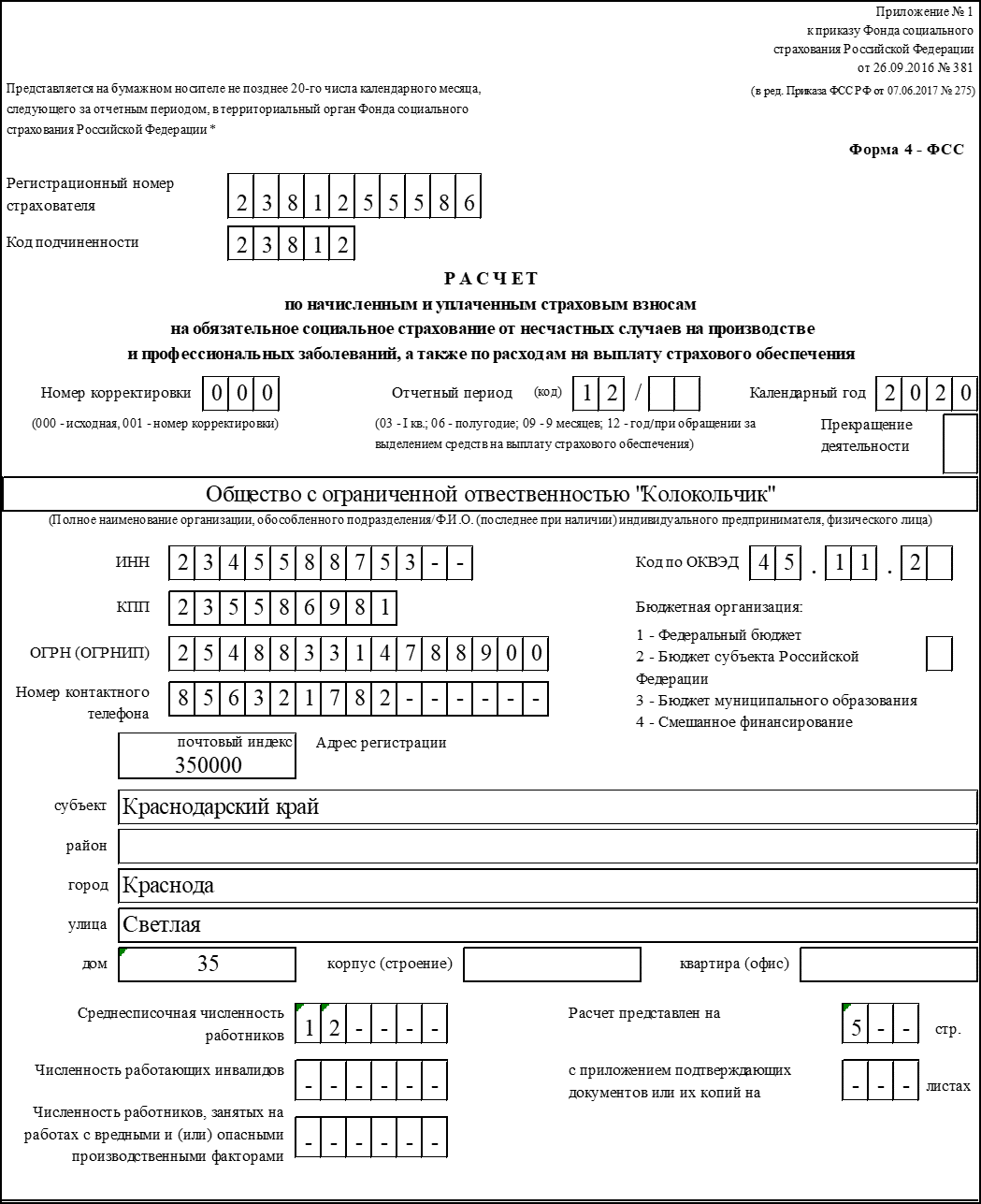

В верхней части титульного листа указываются такие данные:

- Регистрационный номер страхователя. Это номер, который компания (ИП) получила при постановке на учет в ФСС.

- Код подчиненности. Код отделения фонда, к которому прикреплен страхователь.

- Номер корректировки. В первоначальной форме указывается «000». Если подается уточняющий расчет, указывается «001», «002» и так далее.

- Код периода. Выбирается код из вариантов, представленных под ячейкой. Например, первому кварталу соответствует код «03», для полугодия — код «06», 9 месяцев — «09», для года — код «12». Через дробь указывается число обращений к фонду за выплаты возмещения.

- Календарный год. Указывается год, к которому относится отчетный период —»2021″.

- Прекращение деятельности. Если субъект в отчетном периоде перестал вести деятельность, указывается «Л».

- Наименование. Следует указать полное наименование юридического лица вместе с правовой формой либо фамилию, имя и отчество предпринимателя.

- Основные коды:

- ИНН — 10 строк для организации, 12 — для предпринимателя;

- КПП — предприниматели не указывают;

- ОГРН (ОГРНИП) — регистрационный номер компании или ИП из Свидетельства о регистрации;

- Код по ОКВЭД — код вида деятельности в соответствии с Общероссийским классификатором.

- Номер контактного телефона. Указывается вместе с кодом города (формат представлен на изображении ниже).

- Бюджетные организации. Это поле появилось в 2021 году и предназначено для бюджетных организации. В поле проставляется признак страхователя: 1 — Федеральный бюджет 2 — Бюджет субъекта Российской Федерации 3 — Бюджет муниципального образования 4 — Смешанное финансирование.

- Арес страхователя. Указывается так, как показано на изображении ниже:

Титульный лист (начало) - Сведения о численности:

- среднесписочная численность работников указывается всеми страхователями;

- численность работающих инвалидов и численность работников, занятых на работах с вредными опасными условиями заполняется при наличии таких работников.

- Количество листов, на которых представлен расчет. Если есть приложения и подтверждающие документы — указывается также это количество листов.

Нижняя часть титульного листа предназначена для подтверждения подписывающим лицом полноты и достоверности указанных в расчете сведений. Правила заполнения этой части таковы:

- В первую очередь указывается код статуса подписывающего лица — страхователь, его представитель или правопреемник.

- Следующие поля заполняются в зависимости от того, кто подписывает расчет:

- ФИО руководителя страхователя;

- ФИО индивидуального предпринимателя;

- ФИО представителя страхователя — физического лица;

- наименование представители — юридического лица.

- Если подпись ставит представитель, в следующем ниже поле указываются реквизиты документа, которым он на это уполномочен.