- Как действовать при неполном отражении сведений

- Можно ли внести корректировку в реестр сведений, необходимых для назначения и выплаты соответствующего вида пособия, направленный в адрес фонда социального страхования, если работодатель обнаружил ошибку в расчете пособия? и с какой даты наступает течение срока предоставления такого реестра сведений (корректировки в реестр)? — государственное учреждение — региональное отделение фонда социального страхования российской федерации по республике хакасия

- Общая информация о страхователе

- Общие правила заполнения

- Подавать ли корректировку по 4-фсс, если в отчете за прошлый период обнаружены ошибки в таблице 5?

- Подать уточненку надо, соблюдая сроки

- Правила для подачи уточненного расчета

- Состав уточненного расчета

- Таблица 1

- Таблица 2

- Таблица 5

- Форма отчёта 4-фсс за i квартал 2021 года

- Итоги

Как действовать при неполном отражении сведений

Например, в первом квартале компания не начислила взносы по дополнительному тарифу газоэлектросварщику (вредные условия труда, подкласс 3.2) и не отразила их в расчете по страховым взносам.

В этом случае надо доначислить и уплатить взносы по соответствующей ставке 4 %, а затем внести необходимые изменения и подать в налоговую уточненный расчет.

В уточненный расчет нужно включить раздел 1 с теми же приложениями и подразделами, что были представлены за первый квартал первоначально. При этом надо дозаполнить в разделе один строки с шестидесятой по семьдесят третью, и дополнить Приложение один подразделом 1.3.2. А раздел 3 сотрудника дополнить подразделом 3.2.2.

Можно ли внести корректировку в реестр сведений, необходимых для назначения и выплаты соответствующего вида пособия, направленный в адрес фонда социального страхования, если работодатель обнаружил ошибку в расчете пособия? и с какой даты наступает течение срока предоставления такого реестра сведений (корректировки в реестр)? — государственное учреждение — региональное отделение фонда социального страхования российской федерации по республике хакасия

В соответствии с положениями пункта 2 Постановления Правительства РФ от

21.04.2021 N 294 «Об особенностях финансового обеспечения, назначения и

выплаты в 2021 — 2020 годах территориальными органами Фонда социального

страхования Российской Федерации застрахованным лицам страхового обеспечения по

обязательному социальному страхованию на случай временной нетрудоспособности и

в связи с материнством и по обязательному социальному страхованию от несчастных

случаев на производстве и профессиональных заболеваний, осуществления иных

выплат и возмещения расходов страхователя на предупредительные меры по

сокращению производственного травматизма и профессиональных заболеваний

работников, а также об особенностях уплаты страховых взносов по обязательному

социальному страхованию на случай временной нетрудоспособности и в связи

с материнством и по обязательному социальному страхованию от несчастных случаев

на производстве и профессиональных заболеваний» (далее – Положение), при

наступлении страхового случая застрахованное лицо (его уполномоченный

представитель) обращается к страхователю по месту своей работы (службы, иной

деятельности) с заявлением о выплате соответствующего вида пособия и

документами, необходимыми для назначения и выплаты пособия в соответствии с

законодательством Российской Федерации. Форма заявления утверждается

Фондом.

Для перерасчета ранее назначенного пособия застрахованное лицо (его

уполномоченный представитель) обращается к страхователю с заявлением о

перерасчете ранее назначенного пособия (далее — заявление о перерасчете)

и документами, необходимыми для такого перерасчета.

В силу пункта 3 Положения страхователь не позднее 5 календарных дней со дня

представления застрахованным лицом (его уполномоченным представителем)

заявления и документов, указанных в пункте 2 настоящего Положения, представляет

в территориальный орган Фонда по месту регистрации поступившие к нему заявления

и документы, необходимые для назначения и выплаты соответствующих видов

пособия, а также опись представленных заявлений и документов, составленную по

форме, утверждаемой Фондом.

В соответствии с положениями пункта 8 и 9 Положения после получения

заявления и документов, необходимых для назначения и выплаты соответствующего

вида пособия, либо реестра сведений территориальный орган Фонда в течение 10

календарных дней со дня их получения принимает решение о назначении и выплате

пособий, при этом денежные средства направляются застрахованному лицу путем

перечисления на его банковский счет, указанный в заявлении либо в реестре

сведений, или через организацию федеральной почтовой связи, или иную

организацию по заявлению застрахованного лица (его уполномоченного

представителя) в течение 10 календарных дней со дня получения заявления и

документов или сведений, которые необходимы для назначения и выплаты

соответствующего вида пособия.

Таким образом, действующим законодательством не предусмотрена

возможность корректировки ранее поданного реестра сведений.

При этом, в случае необходимости внесения исправлений в данные ранее

представленного реестра, в части перерасчета соответствующего вида пособия,

застрахованное лицо подает заявление о перерасчете, и страхователь в течение 5

календарных дней направляет в адрес Фонда социального страхования новый реестр,

который содержит корректные сведения.

Срок предоставления данных реестров будет определяться с момента

поступления каждого из них в адрес Фонда социального страхования

Общая информация о страхователе

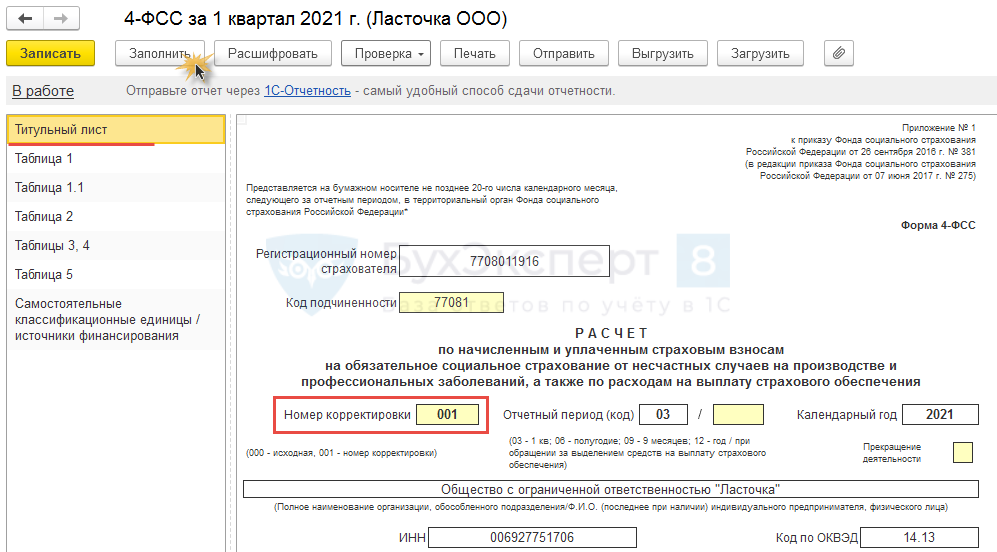

Вся информация титульного листа заполняется страхователем. Только раздел «Заполняется работником территориального органа Фонда» нужно оставить пустым. В образце он выделен синей рамкой. В поле «Номер корректировки» укажите «000», если сдаёте отчёт за этот период в первый раз.

Важно! Если исправляете отчёт за прошлые периоды, формируйте его по форме, которая действовала в тот период. Даже если сейчас, когда ошибка обнаружена, применяется новая форма.

В поле «Отчётный период» проставьте код:

- «03» — отчёт за первый квартал;

- «06» — отчёт за полугодие;

- «09» — отчёт за девять месяцев;

- «12» — годовой отчёт.

Поле «Прекращение деятельности» заполняется только тогда, когда организация ликвидируется или ИП прекращает предпринимательскую деятельность. В этом случае нужно указать «Л». Наименование организации или ФИО индивидуального предпринимателя внесите полностью. Так, как это указано в учредительных документах или выписке из ЕГРЮЛ/ЕГРИП.

При заполнении ИНН организации в первых двух ячейках укажите «0», затем впишите 10—ти значный номер. В поле «КПП», если заполняете информацию по обособленному подразделению, укажите КПП обособленного подразделения. При заполнении ОГРН организации в первых двух ячейках ставьте «0». В поле «Код по ОКВЭД» укажите код основного вида деятельности.

Для вновь зарегистрированных страхователей в первый год деятельности основным будет тот ОКВЭД, который указали как основной в учредительных документах, он указан в выписке из ЕГРЮЛ. Начиная со второго года деятельности нужно указывать код, который заявлен основным для установления тарифа взносов от несчастных случаев и профзаболеваний.

Напомним, для установления тарифа взносов от несчастных случаев все организации до 15 апреля каждого года должны отправлять в ФСС заявление о подтверждении основного вида деятельности и справку-подтверждение.

В поле «Адрес регистрации» организации укажите свой юридический адрес, который зафиксирован в ЕГРЮЛ. Предприниматели указывают адрес регистрации по месту жительства. Поля «Среднесписочная численность работников», «Численность работающих инвалидов», «Численность работников, занятых на работах с вредными и (или) опасными производственными факторами» заполняйте в соответствии с разъяснениями ФСС. После заполнения формы укажите общее количество листов отчёта и количество листов приложений, если они есть.

При подписании отчёта выберете нужный статус в поле «Достоверность и полноту сведений, указанных в настоящем расчёте, подтверждаю»:

- «1» — подписывает сам страхователь (руководитель организации, ИП или физическое лицо, которое не признаётся ИП);

- «2» — подписывает доверенное лицо (нужно дополнительно указать реквизиты доверенности в поле «Документ, подтверждающий полномочия представителя»);

- «3» — подписывает правопреемник, если организация-страхователь ликвидирована.

Логика заполнения обязательных таблиц в целом интуитивно понятна. Поэтому останавливаться на каждом из показателей не будем, но отметим моменты, на которые нужно обратить внимание.

Общие правила заполнения

- Форму 4—ФСС можно заполнять на компьютере и от руки. Если от руки, только чернилами чёрного и синего цвета.

- Действует правило: одна строка или графа — один показатель. Если вписывать нечего, ставьте прочерк.

- Если нечего вписывать в таблицы 1.1, 4, не заполняйте и не сдавайте их.

- Ошибки в бумажном варианте отчёта исправляйте зачёркиванием. Сверху впишите верную информацию, дату исправления, заверьте исправление подписью уполномоченного лица и печатью, если она есть. Применять корректирующие средства нельзя.

- Все страницы пронумеруйте в сквозном порядке, начиная с титульного листа.

- На каждой странице заполните поля «Регистрационный номер страхователя» и «Код подчинённости». В конце каждой страницы проставьте подпись уполномоченного лица и дату подписания отчёта.

- Все без исключения страхователи должны заполнить:

К коду подчинённости нужно добавить пятую цифру, которая обозначает тип страхователя:

- «1» — организация;

- «2» — обособленное подразделение;

- «3» — индивидуальный предприниматель.

Например, ИП, состоящий на учёте в отделении ФСС города Абакана (Республика Хакасия) будет указывать код 19003. Организация из Абакана напишет 19001.

Подавать ли корректировку по 4-фсс, если в отчете за прошлый период обнаружены ошибки в таблице 5?

В Таблице 5 отчета 4-ФСС обнаружены ошибки за 1 квартал. Подавать ли корректировку?

Согласно п. 1.2 ст. 24 125-ФЗ:

При обнаружении страхователем в поданном им в территориальный орган страховщика расчете по начисленным и уплаченным страховым взносам недостоверных сведений, а также ошибок, не приводящих к занижению суммы страховых взносов, подлежащей уплате, страхователь вправевнести необходимые изменения в расчет по начисленным и уплаченным страховым взносам и представить в территориальный орган страховщика уточненный расчет по начисленным и уплаченным страховым взносам в порядке, установленном настоящей статьей. При этом уточненный расчет по начисленным и уплаченным страховым взносам, представленный после истечения установленного срока подачи расчета по начисленным и уплаченным страховым взносам, не считается представленным с нарушением срока.

Согласно п. 1.1 ст. 24 125-ФЗ:

При обнаружении страхователем в поданном им в территориальный орган страховщика расчете по начисленным и уплаченным страховым взносам факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы страховых взносов, подлежащей уплате, страхователь обязан внести необходимые изменения в расчет по начисленным и уплаченным страховым взносам и представить в территориальный орган страховщика уточненный расчет по начисленным и уплаченным страховым взносам в порядке, установленном настоящей статьей.

Хотя обязанность по подаче корректировочного отчета по 4-ФСС возникает в случае ошибки, приводящей к занижению сумм страховых взносов, однако рекомендуем все-таки отправить исправленный отчет.

Для этого в ЗУП 3 в новом отчете 4-ФССукажем на Титульном листе номер корректировки и заполним отчет

Сведения в Таблице 5 внесем вручную

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:ЗУП, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подать уточненку надо, соблюдая сроки

Расчет по страховым взносам положено сдать до 30-го числа месяца, следующего после окончания квартала. Уточненка, поданная раньше этой даты, будет означать, что расчет сдан на дату уточнения, то есть своевременно (п. 2 ст. 81 НК РФ). Исправления после отчетной даты могут привести к начислению пеней и штрафу, если сумма взносов увеличилась.

Чтобы вас не оштрафовали, надо перечислить недоимку и пени раньше, чем подавать уточненный расчет. Как и в случае с налогами, сделать это следует до того, как ошибку обнаружат сами контролеры или же будет назначена выездная проверка за данный период.

Если исправления требуются в разделе 3 расчета, который затрагивает персонифицированный учет, нужно соблюдать прописанные сроки. Ведь такие ошибки делают расчет непредставленным (о чем говорилось выше).

После получения расчета с ошибками контролеры направят уведомление. Для внесения правок отводится 5 дней. Считать нужно с даты отправки уведомления в электронном виде. Если оно было на бумаге, тогда срок для уточнения составит 10 дней (п. 7 ст. 431 НК РФ). Дни, как обычно, рабочие.

Соблюдение этих сроков избавляет от санкций за несвоевременную подачу расчета. Датой сдачи отчетности будет день подачи первоначального варианта. В противном случае последуют штраф от 1 000 руб. до 30% от суммы взносов по данным расчета (п. 1 ст. 119 НК РФ) и ставшая возможной блокировка счета.

Больше о сроках подачи обязательного уточнения и их последствиях читайте здесь.

ОБРАТИТЕ ВНИМАНИЕ! Штраф за просроченный ЕРСВ платят тремя платежками.

Правила для подачи уточненного расчета

Ну и напоследок рассмотрим, как подать уточненный расчет по страховым взносам. Это делают в электронном виде, если застрахованных физлиц больше числа, указанного в п. 10 ст. 431 НК РФ. С 2020 года это 10 человек (раньше было 25). Если численность не превышает указанной цифры, возможен выбор между сдачей расчета на бумаге или электронно.

Подать уточненку нужно в налоговую по месту учета.

Состав уточненного расчета

Уточненный расчет отличается от первичного номером корректировки в специальном поле. В первичном расчете на титульном листе в качестве номера корректировки ставится ноль, а уже в уточненном расчете отражаются цифры 1, 2, 3 и так далее. Например, номер корректирующего РСВ «1» значит, что корректировка подается в первый раз.

В уточненный расчет нужно включить ранее поданные разделы и приложения к ним с учетом внесенных изменений. Исключение — раздел 3 «Персонифицированные сведения о застрахованных лицах» — его нужно включать только по физлицам, по которым произошли изменения.

В уточняющем расчете указывают только новые корректные показатели. Не надо вносить суммы, на которые уменьшились или увеличились данные первичного отчета.

Таблица 1

Первый столбец строки 1 всегда заполняется нарастающим итогом. Если отчёт формируется за первый квартал, укажите сумму выплат за первые три месяца года, если за полугодие — сумму выплат за шесть месяцев, если за девять месяцев — сумму выплат за девять месяцев, и т.д. Во втором, третьем и четвертом столбце укажите выплаты каждого из трёх последних месяцев отчётного периода.

Например, в отчёте за полугодие — суммы выплат за апрель, май, июнь, в отчёте за девять месяцев — соответственно выплаты за июль, август и сентябрь.

Таблица 2

Сумма задолженности по строке 1 должна совпадать с суммой строки 19 отчёта за прошлый расчётный период. Напомним, что расчётный период — это год, отчётный период — квартал, полугодие и девять месяцев. В нашем образце долгов по уплате взносов за 2020 год у страхователя не было. Поэтому в строке 1 за первый квартал 2021 года стоит прочерк.

Показатель строки 12 должен равняться показателю строк 9 расчёта за предыдущий расчётный период, то есть за предыдущий год. Строку 15 не заполняйте. В образце она выделена синей рамкой. В строке 19 задолженность может изменяться на конец каждого отчётного (за квартал, полугодие, девять месяцев) и расчётного (годового) периодов. Показатель годового отчёта «перекочует» потом в очередной год — будет указываться в строке 1 формы 4—ФСС за следующий год.

Например, в годовом отчёте 4—ФСС за 2020 год организация указала долг по уплате взносов в сумме 240 руб. Этот же показатель должен быть указан в строке 1 всех отчётов за 2021 год.

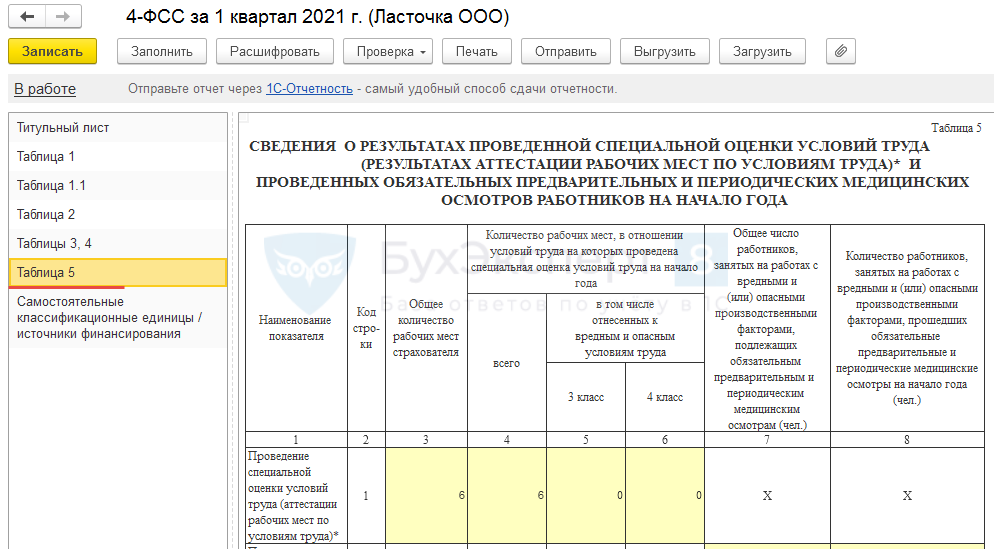

Таблица 5

В строке 1, графе 3 укажите общее количество рабочих мест. Неважно, проводилась или нет по ним специальная оценка условий труда (СОУТ). В строке 1, графах 4–6 укажите информацию о рабочих местах, по которым СОУТ по факту проведена. Если СОУТ не проводилась, укажите 0.

В нашем примере СОУТ в отношении всех десяти рабочих мест проведена (графа 4), при этом рабочих мест по 3—му и 4—му классу у организации нет. Ставим прочерк.

Составить и отправить в ФСС отчёт по форме 4-ФСС можно в интернет-бухгалтерии «Моё дело». Сервис подтянет нужные данные из начислений и сформирует отчёт для отправки в электронном виде или распечатывания. Сейчас как раз можно получить до полугода пользования бесплатно!

Форма отчёта 4-фсс за i квартал 2021 года

В письме от 9 марта 2021г. № 02-09-11/05-03-5777 ФСС сообщил, что нужно применять текущую форму, которая была утверждена 26.09.2021г. приказом № 381, но с нюансами:

- не нужно заполнять показатели строки 15 «Расходы по обязательному социальному страхованию» в таблице 2 «Расчёты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний»;

- не нужно заполнять и сдавать таблицу 3 «Расходы по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний».

В остальном порядок заполнения отчёта не изменился. Полные требования к заполнению отчёта содержатся в Приложении № 2 к приказу Фонда социального страхования Российской Федерации от 26.09.2021 № 381.

Итоги

Если в поданном расчете по взносам вы обнаружили ошибку, из-за которой они оказались недоплаченными, подайте уточненку. Сделать ее следует на бланке той же формы, что и отчетность, которую нужно исправить, с указанием номера корректировки на титульнике.