- Первоначальные настройки

- Бумажный отчет вместо электронного

- Взносы с выплат

- Гпд в 2-ндфл и 6-ндфл

- Гпд в сзв-м

- Гпд в сзв-стаж

- Договор гпх: налоги, взносы и прочие нюансы

- Как заполнить рсв по новым правилам

- Как сдать 4-фсс на прямых выплатах

- Как сдать рсв на прямых выплатах

- Какие пособия отражать в 4-фсс

- Какие пособия отражать в рсв

- Кто подаёт 4-фсс

- Кто, когда и куда сдаёт 4-фсс в 2021 году

- Начисление зарплаты по гпд в «1с»

- Ндфл с выплат

- Несвоевременная сдача

- Нулевая форма 4-фсс в 2021 году

- Отражать ли в табеле лиц, работающих по договору гпх

- Прием на работу сотрудника по договору гпх

- Таблица 1

- Таблица 1. расчет базы для начисления страховых взносов

- Таблица 1.1. временная передача своих сотрудников другим компаниям

- Таблица 2

- Таблица 2. расчеты по обязательному социальному страхованию от производственного травматизма и профзаболеваний

- Таблица 3. расходы на выплату пособий по обязательному страхованию от несчастных случаев и профессиональных заболеваний, финансирование мероприятий по профилактике травматизма

- Таблица 4. данные по количеству застрахованных сотрудников, которые пострадали в связи со страховым случаем на рабочем месте

- Таблица 5

- Таблица 5. сведения о результатах проведённой спецоценки условий труда и предварительных и обязательных медосмотрах работников

- Титульный лист

- Учитывать ли работников по договору гпх в сзв-м

- Форма 4-фсс и ее заполнение

Первоначальные настройки

Рассмотрим процесс на примере операций в «1С:Бухгалтерия 8».

Чтобы в программе была возможность зарегистрировать договор гражданско-правового характера, настроите функциональность («Главное» / «Администрирование» — блок «Настройки» — «Функциональность» — «Сотрудники» — галка «Договоры подряда»).

Галочка «Договоры подряда» откроет вам доступ к следующим опциям:

- возможность осуществить прием на работу в карточке сотрудника в разделе «Договоры» и по ссылке «Договоры подряда»;

- просмотр всех договоров ГПХ, оформленных на сотрудника (по ссылке «Договоры подряда» в карточке сотрудника);

- раздел «Договоры подряда» в «Зарплата и кадры».

Бумажный отчет вместо электронного

За сдачу бумажного отчета вместо электронного назначат штраф 200 рублей. Дополнительно возможны предупреждение или штраф для должностных лиц — 300-500 рублей.

Взносы с выплат

На выплаты по договору гражданско-правового характера, заключенному с физическим лицом, начисляются страховые взносы только в ПФР и ФОМС. Взносы в ФСС на случай временной нетрудоспособности и в связи с материнством начислять не нужно (пп. 2 п. 3 ст. 422 НК РФ).

Взносы следует начислять на дату подписания с физическим лицом акта выполненных работ (письмо Минфина от 21.07.2021 № 03-04-06/46733).

Страховые взносы начисляются на всю сумму вознаграждения за минусом необлагаемых сумм, указанных в ст. 422 НК РФ. Не подлежит обложению страховыми взносами компенсация расходов физического лица в связи с выполнением работ, оказанием услуг по договорам гражданско-правового характера (пп. 2 п. 1 ст. 422 НК РФ, п.

2 ст. 20.1 и пп. 2 п. 1 ст. 20.2 Федерального закона от 24.07.1998 № 125-ФЗ). Если физическое лицо представит первичные документы, подтверждающие понесенные им расходы для выполнения работ по договору ГПХ, на данные расходы следует уменьшить налоговую базу для начисления страховых взносов (п. 1 ст. 421 НК РФ).

Страховые взносы начислять и платить не нужно, если предметом договора ГПХ является переход права собственности или иных вещных прав на имущество, передача в пользование имущества (п. 4 ст. 420 НК РФ).

Если по договору ГПХ работы выполняет индивидуальный предприниматель, страховые взносы платить не нужно. ИП уплачивает все взносы самостоятельно (п. 1 ст. 419 НК РФ).

Гпд в 2-ндфл и 6-ндфл

Информация по выплатам ГПДшникам отражается в отчетности по НДФЛ.

Для корректного отражения данных работодатель должен помнить, что:

- все выплаты, включая авансы, по договору ГПХ подлежат отражению в отчетах (п. 1 ст. 223 НК РФ, письмо Минфина РФ от 26.05.2021 № 03-04-06/24982);

- дата получения физическим лицом «подрядного» дохода — день его перечисления на карточку или выдачи денег из кассы, в том числе дата выдачи подрядчику аванса. А вот дата подписания акта сдачи-приемки работ значения не имеет, что подтверждают налоговики (см., например, письмо УФНС по г. Москве от 16.01.2021 № 20-15/003917@);

- срок перечисления НДФЛ — не позднее дня, следующего за днем выплаты вознаграждения сотруднику.

Гпд в сзв-м

В отчет по форме СЗВ-М заносится информация только о тех сотрудниках, с доходов которых работодатель отчисляет страховые взносы (подп. 2.2 ст. 11 закона «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» от 01.04.1996 № 27-ФЗ).

Следовательно, в отчетность не включаются сведения о:

- ИП, т.к они самостоятельно уплачивают страховые взносы (подп. 2 п. 1 ст. 419 НК РФ);

- иностранные граждане и лица без гражданства, работающие в рамках договора подряда за пределами РФ (пп. 5 и 7 ст. 420 НК РФ);

- студенты на очной форме обучения, получающие выплаты за работу в студенческом отряде (подп. 1 п. 3 ст. 422 НК РФ).

Гпд в сзв-стаж

СЗВ-СТАЖ, в отличие от СЗВ-ТД, заполняют на всех застрахованных лиц, которые находятся со страхователем в трудовых отношениях или с которыми заключили гражданско-правовые договоры на выполнение работ, оказание услуг (п. 1.5 Порядка, утв. Постановлением ПФР от 11.01.2021 № 3п). То есть данные по ГПД отражаем в СЗВ-СТАЖ.

Чтобы программа автоматически заполняла в СЗВ-СТАЖ данные о подрядчиках и исполнителях, надо провести договор гражданско-правового характера через личную карточку сотрудника.

Сведения по договору, которые отразились в СЗВ-СТАЖ, можно просмотреть, провалившись в сотрудника в самом отчете.

Проверяем такой показатель, как период работы:

- начало работ — это дата, которую указали непосредственно в самом договоре;

- окончание работ — дата подписания акта выполненных работ или оказанных услуг, даже если по договору дата окончания работ более поздняя.

В столбце «Исчисляемый стаж» в графе Параметры нужно указать по каждому конкретному договору:

- «ДОГОВОР», если оплатили услуги (работы) в отчетном периоде;

- «НЕОПЛДОГ» или «НЕОПЛАВТ», если на отчетную дату оплату по договору не проводили.

При этом код «НЕОПЛДОГ» указываем в отношении неоплаченных договоров на выполнение работ или оказание услуг, а «НЕОПЛАВТ» — по иным договорам.

К примеру, по договорам авторского заказа, об отчуждении исключительных прав на произведения науки, литературы, искусства.

Договор гпх: налоги, взносы и прочие нюансы

Помимо трудовых договоров, компании нередко заключают с физическими лицами и ИП договоры гражданско-правового характера. В каких случаях нужно платить взносы и НДФЛ, отражать ли таких работников в табеле и отчетности, рассмотрим в статье.

Как заполнить рсв по новым правилам

Приложения 3 и 4 заполнять больше не нужно никому, так как в них расшифровываются расходы организаций на выплату сотрудникам пособий, которые теперь сразу выплачивает ФСС.

С приложением 2 к разделу 1 всё немного сложнее. В нём указывается сумма взносов на ВНиМ. На прямых выплатах особенности следующие:

- в строке 002 ставится признак «1» для прямых выплат;

- не нужно заполнять строку 070 «Произведено расходов на выплату страхового обеспечения»;

- строка 080 «Возмещено ФСС расходов на выплату страхового обеспечения» заполняется, только если работодатель получил возмещение за периоды до перехода на прямые выплаты;

- в строке 090 «Сумма страховых взносов, подлежащих уплате» указывается только признак «1», так как признак «2» проставляется, когда расходы превысили исчисленные страховые взносы — на прямых выплатах это невозможно.

Пример заполнения. В компании 5 сотрудников. В I квартале 2021 года начисленные взносы на ВНиМ составили 10 875 рублей. В том числе за январь, февраль и март по 3 625 рублей.

В январе ФСС возместил расходы на декабрьские больничные в сумме 1 200 рублей.

Приложение 2 будет заполнено следующим образом:

Как сдать 4-фсс на прямых выплатах

Форму 4-ФСС планировали обновить в 2021 году, даже подготовили новый бланк отчёта. Но в I квартале его не приняли и скорее всего не примут до конца 2021 года. Поэтому отчитываемся по старой форме, утверждённой приказом ФСС от 26.09.2021 № 381.

Как сдать рсв на прямых выплатах

Расчёт по страховым взносам сдавайте по той же форме, по которой отчитались за 2020 год. Она утверждена приказом ФНС от 18.09.2021 N ММВ-7-11/470@.

Всем, кто присоединился к прямым выплатам с 1 января 2021 года, надо учесть несколько важных изменений в расчёте за I квартал. Они повлияют на порядок заполнения приложений 2, 3 и 4.

Какие пособия отражать в 4-фсс

Как и в РСВ, включать в 4-ФСС нужно будет только больничные за первые три дня болезни сотрудников и дополнительные выходные по уходу за детьми инвалидами. Больничные с четвёртого дня, декретные и детские пособия платит ФСС — показывать их в отчёте не нужно.

Больничные за первые три дня болезни отразите в общей сумме выплат по строке 1 таблицы 1. Так как они не облагаются взносами, то попадут и в строку 2 таблицы 1.

Оплата дополнительных выходных родителям детей инвалидов попадает в строки 1 и 3 таблицы 1, так как формирует базу для начисления взносов. Пособия на погребение в 4-ФСС не попадают.

Какие пособия отражать в рсв

С 2021 года в РСВ учитываются только те пособия, которые сотрудникам выплатил сам работодатель. Раньше в сумме выплат мы указывали все больничные, декретные, пособия по уходу за ребёнком и пр. Теперь остались только больничные за первые три дня болезни работника и дополнительные выходные по уходу за ребёнком-инвалидом.

Они включаются в сумму выплат и иных вознаграждений, начисленных в пользу работника. В РСВ это строки 030 подразделов 1.1 и 1.2, строка 020 приложения 2 и строки 140 подразделов 3.2.

Больничные за первые три дня болезни не облагаются взносами, поэтому их включают в суммы, не подлежащие обложению по ст. 422 НК РФ. Это строки 040 подразделов 1.1 и 1.2 и строка 030 приложения 2. Оплата дополнительных выходных взносами облагается, поэтому отражается в строках 050 подразделов 1.1 и 1.2 и приложения 2, а также в строках 150 подразделов 3.2.

Кто подаёт 4-фсс

4-ФСС представляется всеми, кто использует труд физических лиц и уплачивает за них взносы «на травматизм». К этой категории относятся организации и предприниматели, а также граждане без статуса ИП, которые нанимают персонал, например, личного водителя.

4-ФСС подаётся ежеквартально. Его вид – бумажный или электронный – выбирается в зависимости от количества застрахованных. Если их более 25 человек, то необходимо направлять расчёт в ФСС в электронной форме. При меньшем количестве сотрудников можно выбрать форму подачи самостоятельно.

Кто, когда и куда сдаёт 4-фсс в 2021 году

Отчет нужно направить в территориальное отделение ФСС:

- по месту нахождения организации (в том числе при наличии обособленных подразделение без собственного расчетного счета или не начисляющих зарплату сотрудникам);

- по месту учета подразделения, если оно выделено на отдельный баланс, имеет сотрудников и самостоятельно им платит;

- по месту жительства ИП.

Отчет 4-ФСС подается 4 раза в год: по окончании первого квартала, полугодия, девятимесячного периода и года. Срок сдачи формы зависит от вида, в котором она подается. Он же, в свою очередь, зависит от количества застрахованных лиц:

- если их до 25 человек включительно, то можно подавать 4-ФСС на бумаге или в электронном виде на выбор работодателя;

- если 26 и более — только в электронном виде.

Крайняя дата представления формы в электронном виде — 25 число месяца, следующего за отчетным кварталом, в бумажном виде — 20 число.

То есть налоговая ненавязчиво, в виде бОльших сроков, предлагает сдавать именно в электронном виде.

Сроки подачи отчета за периоды 2021 года представлены в таблице:

| Период | На бумажном носителе | В электронной форме |

| I квартал | 20 апреля 2021 | 26 апреля 2021 (перенос с 25 апреля) |

| Полугодие | 20 июля 2021 | 26 июля 2021 (перенос с 25 июля) |

| 9 месяцев | 20 октября 2021 | 25 октября |

| За год | 20 января 2022 | 25 января 2022 |

Если организация проходит ликвидацию, то расчет 4-ФСС нужно представить в ФСС до подачи заявления о ликвидации в налоговую инспекцию. В него нужно включить данные с начала года до дня представления отчета в фонд. Сумму взносов нужно перечислить в ФСС в течение 15 дней после сдачи отчета.

Начисление зарплаты по гпд в «1с»

Начисляют оплату труда по договору ГПХ стандартным документом «Начисление зарплаты» (раздел «Зарплата и кадры» — «Все начисления»).

Нажимаем кнопку «Заполнить», и программа автоматически начислит вознаграждения по договору.

Из документа «Начисление зарплаты» по кнопке «Выплатить» можно сформировать комплект документов на выплату всей зарплаты, которую не выплатили за указанный месяц. А также документы на уплату НДФЛ.

Ндфл с выплат

Выплаты по договорам гражданско-правового характера облагаются НДФЛ. Налог следует удерживать при выплате денежных средств физическому лицу – исполнителю, в том числе и с аванса (пп. 1 п. 1 ст. 223 НК РФ, письмо Минфина от 21.07.2021 № 03-04-06/46733).

Организация по заявлению физического лица вправе предоставить ему профессиональный вычет (п. 2 ст. 221 НК РФ). Вычет предоставляется только на основании первичных документов, подтверждающих понесенные физлицом расходы на приобретение сырья и материалов для выполнения работ по договору ГПХ.

Лица, работающие по договору ГПХ, также имеют право на стандартный налоговый вычет (ст. 218 НК РФ). А вот имущественный вычет физическим лицам в данном случае не положен. Имущественный вычет может предоставляться работодателем, а компания, заключившая договор ГПХ, по отношению к физлицу не является работодателем (п. 8 ст. 220 НК РФ, письмо ФНС РФ от 07.03.2021 № БС-4-11/4076@).

Выплаты по договорам ГПХ отражаются в расчете 6-НДФЛ и справке 2-НДФЛ.

Если договор ГПХ заключен с ИП, НДФЛ платить не надо. В данном случае предприниматель сам уплачивает налог со своих доходов.

Несвоевременная сдача

Несвоевременная подача 4-ФСС последует штраф по статье 19 закона 125-ФЗ. Его размер — 5% от суммы взносов, которые подлежат уплате в бюджет за последние 3 месяца отчетного периода. Штраф увеличивается на 5% за каждый полный и неполный месяц просрочки. Границы штрафы такие:

- минимальный — 1000 рублей;

- максимальный — 30% от суммы взносов.

Также предусмотрена административная ответственность для должностных лиц — 300-500 рублей.

Нулевая форма 4-фсс в 2021 году

Организация или предприниматель, которые не работали в отчетном периоде и не производили никаких отчислений сотрудникам, тоже должны отчитаться по форме 4-ФСС. В таком случае надо сдать нулевую форму и тем самым поставить ФСС в известность об отсутствии деятельности в отчетном периоде.

В составе нулевой формы сдают титульный лист и таблицы 1, 2 и 5, которые заполняются прочерками. Вместе с формой можно представить в ФСС пояснение о том, что вы не работали, не начисляли зарплату, и, следовательно, не делали отчислений в фонд. Но это не обязательно, при необходимости ФСС сам запросит нужные сведения.

Отражать ли в табеле лиц, работающих по договору гпх

В табеле учета рабочего времени физлица, с которыми заключены договоры ГПХ, не отражаются.

Такие лица не подчиняются правилам внутреннего трудового распорядка организации, и нормы трудового права на них не распространяются (ч. 8 ст. 11 ТК РФ). Расчет сумм вознаграждений «договорников» производится отдельно от штатных сотрудников без использования расчетной или расчетно-платежной ведомости.

Прием на работу сотрудника по договору гпх

Если исполнитель не работает в организации и ранее с ним не заключали договоры подряда, внесите его сведения в личную карточку сотрудника. После этого уже можно зафиксировать в программе условия ГПД.

В ситуации, когда сотрудник уже работает в организации по основному месту работы или по договору ГПХ, создавать новую личную карточку не требуется. Все данные вносите в созданную ранее карточку.

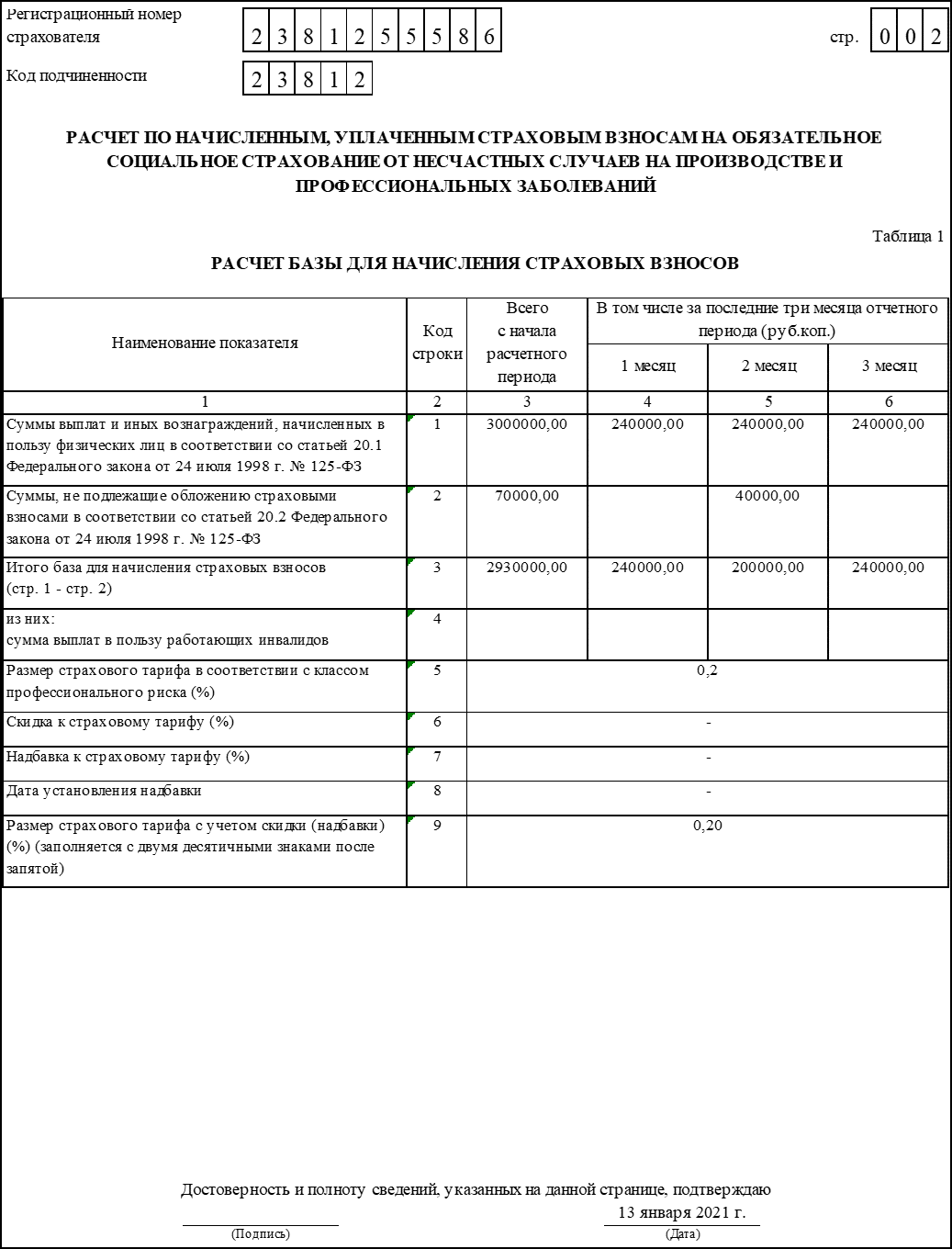

Таблица 1

Рассмотрим, как заполнить первую таблицу. В ней рассчитывается база для исчисления взносов. Строки 1-4 заполняются суммарно за период и с разбивкой за каждый из трёх последних месяцев. В них нужно указать:

В строках 5-9 рассчитывается страховой тариф:

Таблица 1. расчет базы для начисления страховых взносов

Таблица содержит сведения о суммах выплат и иных вознаграждений, начисленных физлицам за каждый месяц отчетного квартала и об общем размере начислений за год.

Таблица 1 состоит из 9 строк. Строки 1-4 заполняются в разрезе каждого из трех последних месяцев отчетного период. В графах 4 и 5 и 6 показатель из графы 1 указывается помесячно, а в графе 3 — за весь отчетный период. В этих строках отражаются такие данные;

- строка 1 — суммы начисленных выплат физлицам;

- строка 2 — суммы, не облагаемые взносами;

- строка 3 — облагаемая база — разница строк 1 и 2 по каждой графе;

- строка 4 — суммы выплат инвалидам, входящие в показатели строки 3.

В остальных строках отражаются такие денные:

- строка 5 — страховой тариф;

- строка 6 — процент скидки к тарифу, если он установлен отделением ФСС;

- строка 7 — процент надбавки к тарифу, если он установлен отделением ФСС;

- строка 8 — дата установления надбавки из строки 7;

- строка 9 — окончательный размер тарифа с учетом строк 6 и 7.

Таблица 1.1. временная передача своих сотрудников другим компаниям

Эта таблица заполняется, если страхователь направил своих работников временно в другие компании. Строки заполняются в отношении каждой организации или предпринимателя, куда направлены сотрудники. Соответственно, в графах таблицы отражаются данные принимающей стороны. В следующей таблице представлено, как следует заполнять графы.

| Номер графы | Что вносить |

| 2 | Регистрационный номер в ФСС |

| 3 | ИНН |

| 4 | ОКВЭД |

| 5 | Число направленных работников |

| 6 | Облагаемые взносами выплаты этим работникам за отчетный период |

| 7 | Облагаемые взносами выплаты работникам-инвалидам из числа направленных |

| 8, 10, 12 | Выплаты направленным работникам за каждый из 3-х последних месяцев отчетного периода |

| 9, 11, 13 | Выплаты инвалидам из числа направленных за каждый из 3-х последних месяцев отчетного периода |

| 14 | Размер тарифа* |

| 15 | Размер тарифа до сотых долей процента с учетом скидок / надбавок* |

* Примечание. В отношении работников, направленных на временную работу в другие компании, взносы начисляются по тарифу принимающей стороны.

Таблица 2

В этой таблице, состоящей из двух частей, отражаются расчёты по взносам «на травматизм». В левую часть таблицы вносится такая информация:

Во второй части таблицы отражается задолженность фонда перед страхователем. Здесь построчно нужно отразить:

Таблица 2. расчеты по обязательному социальному страхованию от производственного травматизма и профзаболеваний

Таблица содержит расчеты по взносам на травматизм. Источник данных для ее заполнения являются регистры бухгалтерского учета.

Таблица визуально разделена на 2 части. Левая часть заполняется следующим образом:

- Строка 1 — сумма долга страхователя перед ФСС на начало периода.

- Строка 1.1 — сумма долга правопреемника, перешедшая от реорганизованного лица либо сумма долга страхователя, оставшаяся после закрытия обособленного подразделения.

- Строка 2 — сумма начисленных за период взносов. Помимо общей суммы, указывается (в графе 1):

- сумма на начало периода;

- суммы за каждый из трех последних месяцев.

- Строка 3 — сумма взносов, которые начислены по результатам проверок

- Строка 4 — сумма взносов в числе указанных с строке 3, которые не приняты к зачету расходов.

- Строка 5 — взносы, исчисленные за прошлые периоды, подлежащие уплате.

- Строка 6 — суммы возмещения, полученные от ФСС.

- Строка 7 — суммы возврата излишне уплаченных средств.

- Строка 8 — сумма всех строк, перечисленных выше.

- Строка 9 — сума задолженности ФСС на конец периода, в том числе:

- Строка 10 — за счет превышения расходов;

- Строка 11 — за счет переплаты.

Строки правой части таблицы заполняются так:

- Строка 12 — сума задолженности ФСС на начало периода, в том числе:

- строка 13 — за счет превышения расходов;

- строка 14 — за счет переплаты.

- Строка 14.1 — сумма долга ФСС перед страхователем-правопреемником или головной организацией по закрытому обособленному подразделению.

- Строка 15 — общая сумма расходов по соцстрахованию (графа 3), в том числе на начало периода и за каждый из трех последних месяцев (графа 1)

- Строка 16 — суммы уплаченных взносов:

- на начало периода;

- за каждый из трех последних месяцев (в графе 1 указываются реквизиты платежного поручения).

- Строка 17 — суммы списанной задолженности, если применимо.

- Строка 18 — сумма строк 12, 14.1 — 17.

- Строка 19 — сумма числящейся за страхователем задолженности на конец месяца.

- Строка 20 — сумма недоимки в составе суммы из строки 19.

Расчёт и уплата страховых взносов в 4-ФСС

Таблица 3. расходы на выплату пособий по обязательному страхованию от несчастных случаев и профессиональных заболеваний, финансирование мероприятий по профилактике травматизма

В этой таблице указываются расходы по взносам на травматизм. По строкам 1-8 заполняются графы 3 (количество дней) и 4 (сумма). Следует указать сведения о выплатах:

- по строке 1 — в связи с несчастными случаями;

- по строке 4 — в связи с профзаболеваниями;

- по строке 7 — за отпуск на санаторное лечение.

Данные по этим выплатам детализируются. Указываются количество дней и сумма в отношении лиц, которые:

- пострадали при работе по внешнему совместительству (строки 2 и 5);

- пострадали, работая в другой организации (строки 3, 6 и 8).

По остальным строка указывается такая информация:

- строка 9 — сумма, потраченная на меры профилактики травматизма и профзаболеваний;

- строка 10 — общая сумма затрат (сумма строк 1, 4, 7 и 9);

- строка 11 — сумма пособий, которые были начислены, но не выплачены.

Таблица 4. данные по количеству застрахованных сотрудников, которые пострадали в связи со страховым случаем на рабочем месте

Здесь отражаются сведения о численности пострадавших лиц. В таблице всего 5 строк, в который указывается:

- в строке 1 — количество лиц, пострадавших из-за несчастных случаев, на основании актов о несчастных случаях на производстве по форме Н-1;

- в строке 2 — количество лиц, пострадавших в несчастных случаях со смертельным исходом (входит в показатель из строки 1);

- в строке 3 — количество лиц, пострадавших от профессиональных болезней, на основании актов о случаях профессиональных заболеваний;

- в строке 4 — общее количество пострадавших (строка 1 строка 3);

- в строке 5 — количество лиц, потерявших трудоспособность только временно, на основании данных из больничных листов.

В строках 1-3 указываются страховые случаи за отчетный период по дате проведения экспертизы.

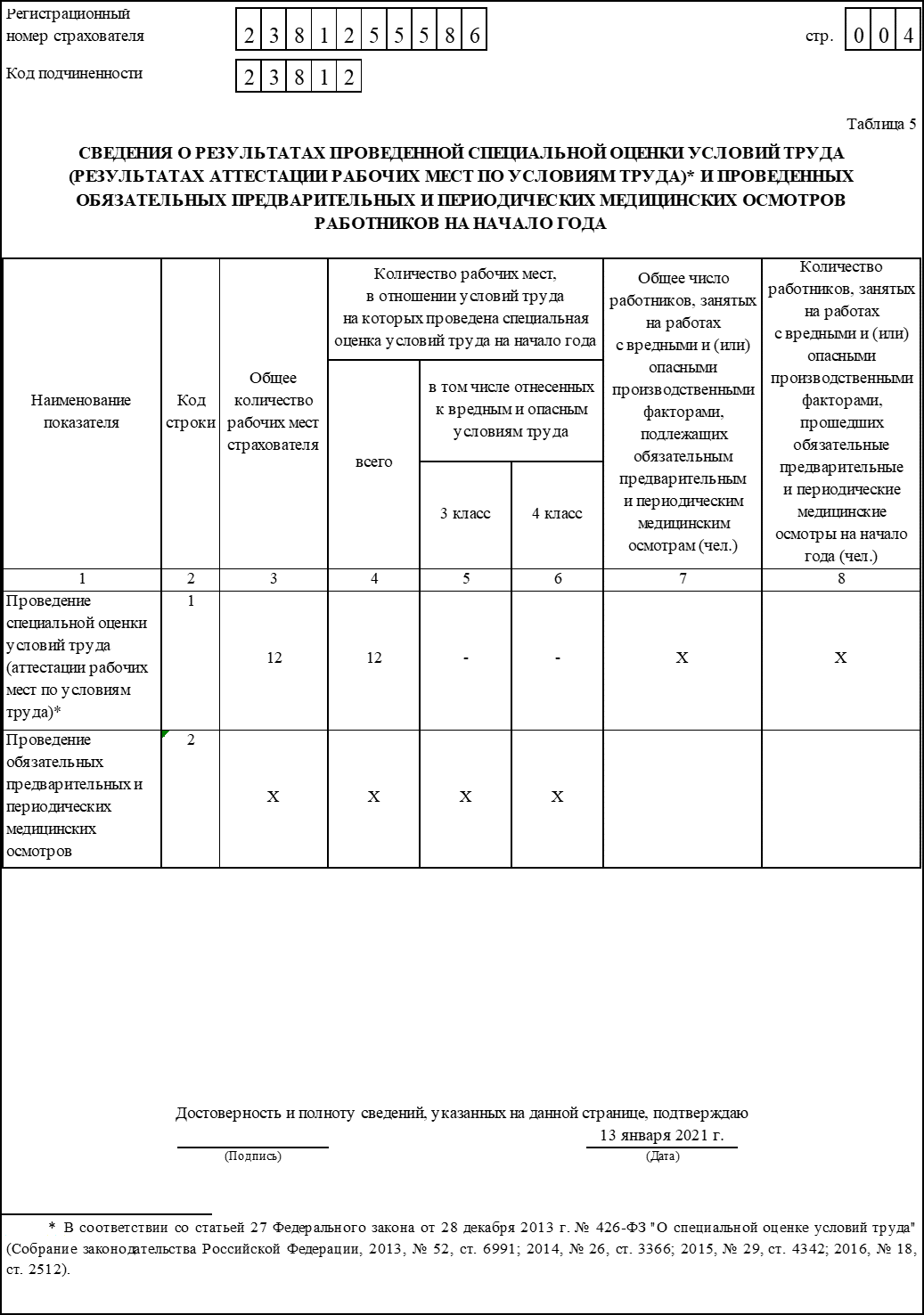

Таблица 5

При заполнении Таблицы 5 формы 4-ФСС нужно указать результаты специальной оценки условий труда. В строке 1 в графы 3-6 вписываются итоги проведения СОУТ:

В строке 2 заполняются только графы 7 и 8:

Таблица 5. сведения о результатах проведённой спецоценки условий труда и предварительных и обязательных медосмотрах работников

В этой таблице отражаются сведения о результатах спецоценки труда и проведенных медосмотрах:

- Графа 3 строки 1. Отражается общее количество рабочих мест, подлежащих спецоценки условий труда . При этом неважно, проводилась в отчетном периоде такая центр или нет.

- Графа 4 строки 1. Данные о количестве мест, условия труда на которых были оценены, в том числе по третьему и четвертому классу опасности ( графы 5 и 6).

- Графа 7 строки 2. Количество работников на опасных и вредных производствах, которые должны проходить медосмотр.

- Графа 8 строки 2.Количество работников из предыдущего пункта, прошедшие медосмотр в предшествующем году.

По правилам, все данные в таблице должны быть на начало года, то есть на 1 января 2021.

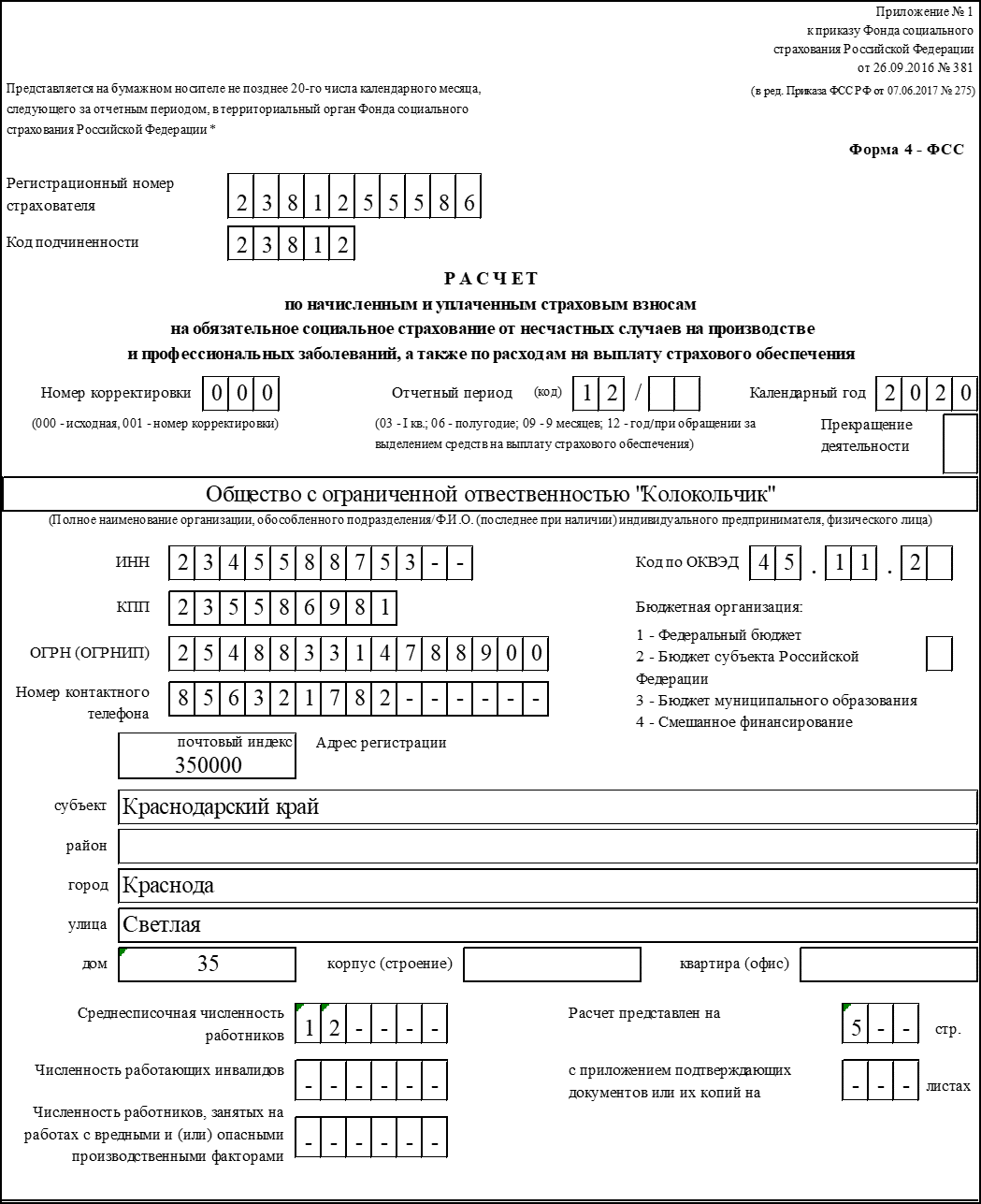

Титульный лист

В верхней части титульного листа указываются такие данные:

- Регистрационный номер страхователя. Это номер, который компания (ИП) получила при постановке на учет в ФСС.

- Код подчиненности. Код отделения фонда, к которому прикреплен страхователь.

- Номер корректировки. В первоначальной форме указывается «000». Если подается уточняющий расчет, указывается «001», «002» и так далее.

- Код периода. Выбирается код из вариантов, представленных под ячейкой. Например, первому кварталу соответствует код «03», для полугодия — код «06», 9 месяцев — «09», для года — код «12». Через дробь указывается число обращений к фонду за выплаты возмещения.

- Календарный год. Указывается год, к которому относится отчетный период —»2021″.

- Прекращение деятельности. Если субъект в отчетном периоде перестал вести деятельность, указывается «Л».

- Наименование. Следует указать полное наименование юридического лица вместе с правовой формой либо фамилию, имя и отчество предпринимателя.

- Основные коды:

- ИНН — 10 строк для организации, 12 — для предпринимателя;

- КПП — предприниматели не указывают;

- ОГРН (ОГРНИП) — регистрационный номер компании или ИП из Свидетельства о регистрации;

- Код по ОКВЭД — код вида деятельности в соответствии с Общероссийским классификатором.

- Номер контактного телефона. Указывается вместе с кодом города (формат представлен на изображении ниже).

- Бюджетные организации. Это поле появилось в 2021 году и предназначено для бюджетных организации. В поле проставляется признак страхователя: 1 — Федеральный бюджет 2 — Бюджет субъекта Российской Федерации 3 — Бюджет муниципального образования 4 — Смешанное финансирование.

- Арес страхователя. Указывается так, как показано на изображении ниже:

Титульный лист (начало) - Сведения о численности:

- среднесписочная численность работников указывается всеми страхователями;

- численность работающих инвалидов и численность работников, занятых на работах с вредными опасными условиями заполняется при наличии таких работников.

- Количество листов, на которых представлен расчет. Если есть приложения и подтверждающие документы — указывается также это количество листов.

Нижняя часть титульного листа предназначена для подтверждения подписывающим лицом полноты и достоверности указанных в расчете сведений. Правила заполнения этой части таковы:

- В первую очередь указывается код статуса подписывающего лица — страхователь, его представитель или правопреемник.

- Следующие поля заполняются в зависимости от того, кто подписывает расчет:

- ФИО руководителя страхователя;

- ФИО индивидуального предпринимателя;

- ФИО представителя страхователя — физического лица;

- наименование представители — юридического лица.

- Если подпись ставит представитель, в следующем ниже поле указываются реквизиты документа, которым он на это уполномочен.

Учитывать ли работников по договору гпх в сзв-м

В СЗВ-М указываются все физические лица, с которыми заключены трудовые договоры и договоры гражданско-правового характера (п. 2.2. ст. 11 Федерального закона от 01.04.1996 № 27-ФЗ, п. 1 ст. 7 Федерального закона от 15.12.2001 № 167-ФЗ).

Форма 4-фсс и ее заполнение

Актуальная форма документа утверждена приказом ФСС от 26.09.2021 № 381. Последние изменения в нее были внесены приказом ФСС от 07.06.2021 № 275.

Отчет в бумажном виде могут сдавать только маленькие фирмы. Заполнять его нужно ручкой с синими чернилами, используя печатные буквы. Исправлять ошибки можно аккуратным зачеркиванием неверного показателя с подписью страхователя и датой исправления. Корректором пользоваться нельзя.

После заполнения 4-ФСС нужно пронумеровать заполненные страницы и завизировать отчет у руководителя компании или у его доверенного лица. Визируется каждый лист отчета.

Отчет в электронном виде нумеруется автоматически и подписывается электронной подписью.

Форма состоит из титула и 6 таблиц.

Титульный лист, Таблица 1, 2 и 5 заполняются всеми страхователями.

Остальные таблицы заполняются при необходимости:

- таблица 1.1 — если страхователь направлял сотрудников на временную работу в другие организации;

- таблица 3 — при наличии больничных по случаю травмы на производстве;

- таблица 4 — при наличии несчастных случаев.

Далее рассмотрим, как правильно заполнять форму.