Бухгалтерский учет расчетов с внебюджетными фондами — одно из направлений взаимодействия с контролирующими органами. Рассмотрим порядок расчета сумм страхвзносов, алгоритм их учета, а также расскажем, какие изменения произошли в 2023 году.

Расчеты с работниками организации не ограничиваются только расчетами по оплате труда. В процессе хозяйственной деятельности у организации возникает необходимость осуществления и иных расчетов с работниками предприятия. О том как начислять выплаты в пользу сотрудников, поговорим в данной статье.

- Как отправить Уведомление

- Начисление заработной платы

- Страховые тарифы и база для расчета взносов

- Компенсация стоимости обучения за счет работодателя при увольнении работника

- Документ Операция по ЕНС, если Уведомления подавать не требуется

- Новый счет 68

- Перенос сроков уплаты страховых взносов в 2022 — 2023 годах

- Перечислены взносы в 2023 г.

- Зачет аванса по единому налоговому счету

- Где же найти все созданные нами уведомления?

- Бухучет расчетов с СФР

- Как создать Уведомление

- Начисление пособия по временной нетрудоспособности

- Как начисляется материальная помощь

- Проводки при начислении страховых взносов в 2023 году

- Внебюджетные фонды в учете организации

- Учет начислений за выходные и праздники в бухгалтерском учете

- Начисление страховых взносов во внебюджетные фонды

- Премии

- Бухгалтерский учет начислений отпускных

- Бухгалтерский учет компенсации расходов на занятие фитнесом

- Пример бухгалтерских проводок по расчетам с внебюджетными фондами

- Как перейти на ЕНС в программе 1С

- Вид операции «УПЛАТА НАЛОГА»

- Итоги

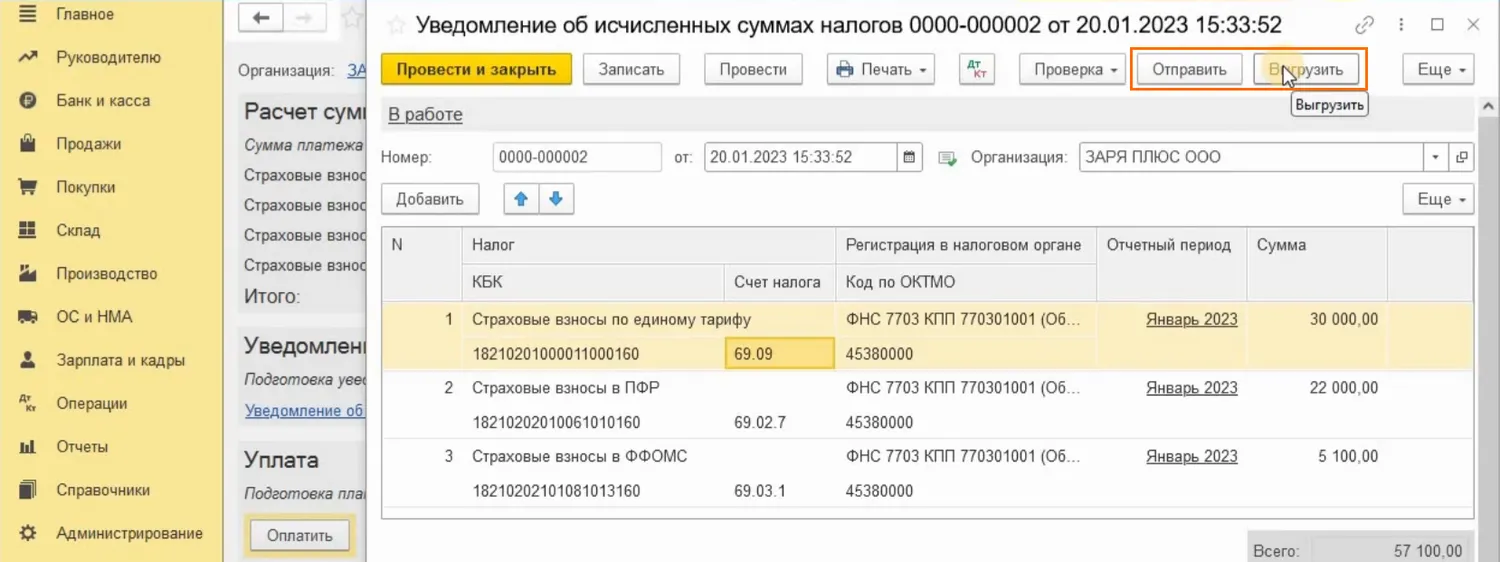

Как отправить Уведомление

Далее уведомление требуется отправить в инспекцию. Сделать это можно, как из самого уведомления по кнопке «Отправить», если компания использует сервис 1С:Отчетность, так и выгрузить файл, для отправки через сторонний сервис.

Начисление заработной платы

Заработная плата — это все суммы, которые выплачиваются работнику за труд. Она складывается (ст. 129 ТК РФ):

Расчеты по заработной плате учитываются на счете 70 «Расчеты с персоналом по оплате труда». В зависимости от того, куда включаются расходы по начислению заработной платы, такая проводка и отражается в учете.

1. На дату выплаты зарплаты за первую половину месяца (аванса)

Дебет 70 — Кредит 51

— Выплачен аванс.

2. На последнее число месяца рассчитайте сумму зарплаты работника за весь месяц:

Дебет 20 (08, 23, 26, 44) — Кредит 70 — Начислена зарплата за месяц

Выбор счета, по дебету которого начисляется зарплата, зависит от того, где заняты работники. В частности, зарплата начисляется:

Дебет 20 Кредит 70 — начисление заработной платы основным рабочим (то есть занятым непосредственно в процессе производства) будет отражено проводкой:

Дебет 23 Кредит 70 — начисление заработной платы рабочим вспомогательного производства будет отражено проводкой:

Дебет 25 Кредит 70 — начисление заработной платы сотрудникам, обслуживающим основное производство, будет отражено проводкой:

Дебет 26 Кредит 70 — начисление заработной платы сотрудникам управленческого аппарата будет отражено проводкой:

Дебет 91 Кредит 70 — начисление заработной платы за счет резерва предстоящих платежей (резерв для отпусков) будет отражено проводкой:

Дебет 08 Кредит 70 — начисление заработной платы рабочим по затратам капитального характера будет отражено проводкой:

Дебет 99 Кредит 70 — начисление заработной платы рабочим за счет чистой прибыли организации (премия к юбилею) будет отражено проводкой:

Дебет 86 Кредит 70 — начисление заработной платы рабочим за счет средств целевого финансирования (за счет средств полученного гранта) будет отражено проводкой:

3. Исчислите НДФЛ, подлежащий удержанию.

Дебет 70 — Кредит 68 — Удержан НДФЛ с зарплаты

4. Определите сумму других удержаний с зарплаты работника, если они есть. Отражение этих сумм в бухучете зависит от ситуации, в которой производится удержание.

5. Рассчитайте сумму зарплаты к выплате по формуле:

Дебет 70 — Кредит 51

— Выплачена зарплата.

Страховые тарифы и база для расчета взносов

Для каждого физического лица организация или ИП рассчитывают взносы индивидуально в зависимости от получаемого дохода. База для обложения взносами считается нарастающим итогом в течение календарного года. По некоторым видам дохода облагаемая база лимитируется. Действующие в 2023 году лимиты смотрите здесь.

Итоговая величина взносов — это облагаемая база, умноженная на соответствующий страховой тариф (ставку).

На данный момент действуют следующие ставки:

Напоминаем, что с 2023 года взносы уплачиваются одной суммой по суммарному тарифу:

Остальные тарифы см. в материале «Тарифы страховых взносов в таблице».

ВНИМАНИЕ! С 01.04.2020 Президент РФ В. В. Путин снизил вдове ставки по страховым взносам для субъектов малого предпринимательства. Подробности см. здесь.

Тарифы по взносам «на травматизм» зависят от класса профессионального риска, присвоенного организации или предприятию.

Компенсация стоимости обучения за счет работодателя при увольнении работника

Работник обязан возместить затраты вашей организации на его обучение в случае увольнения без уважительных причин до истечения срока, установленного ученическим или трудовым договором. Сумму компенсации работником затрат на обучение исчислите пропорционально фактически не отработанному после окончания обучения времени, если иное не предусмотрено трудовым договором или соглашением об обучении, и отразите задолженность работника в бухучете на дату увольнения.

Возмещаемую работником сумму включите в состав прочих доходов (п. 7 ПБУ 9/99 «Доходы организации»). Такой доход должен быть отражен в бухучете в отчетном периоде получения письменного согласия работника на частичное возмещение расходов на обучение (п. п. 10.2, 16 ПБУ 9/99).

Для учета расчетов с работниками по операциям, не связанным с оплатой труда, в том числе по возмещению стоимости обучения при увольнении, предназначен счет 73 «Расчеты с персоналом по прочим операциям».

Погасить задолженность работник может путем внесения наличных денег в кассу, перечисления на расчетный счет организации.

Он также может представить в бухгалтерию заявление с просьбой удержать имеющуюся задолженность перед работодателем или ее часть из заработной платы. Такая операция не будет являться принудительным удержанием по смыслу ст. 137 ТК РФ. Поэтому на него не распространяются нормы, предусмотренные положениями ст. ст. 137, 138 ТК РФ, об ограничении видов и размера удержаний из заработной платы. Аналогичная точка зрения относительно возможности погашения по заявлению работника суммы предоставленного кредита за счет заработной платы высказана в Письме Роструда от 26.09.2012 N ПГ/7156-6-1.

Проводки по отражению компенсации работником расходов на его обучение следующие:

Дебет 73 Кредит 91-1 — Отражена признанная работником задолженность по частичному возмещению расходов на его обучение;

Дебет 70 Кредит 73 — Удержана из заработной платы сумма частичного возмещения расходов на обучение;

Дебет 50 (51) Кредит 73 — Погашена задолженность работника путем внесения наличных в кассу организации (путем перечисления денег на расчетный счет).

Если компенсацию затрат на обучение вы получаете после увольнения работника, то расчеты с ним следует вести на счете 76 «Расчеты с разными дебиторами и кредиторами». В таком случае на дату увольнения работника сумму задолженности перенесите со счета 73 в дебет счета 76.

Документ Операция по ЕНС, если Уведомления подавать не требуется

Как подать Уведомление и в каких случаях, мы уже поняли, но что делать, если по налогу Уведомления подавать не требуется?

В таком случае для корректного ведения расчетов по налогам их тоже нужно отражать на ЕНС, в программе для этого предусмотрен специальный документ Операция по ЕНС.

Сформировать его можно точно также, как и Уведомления – автоматически, если воспользоваться Задачами организации.

Или же заполнить документ вручную из раздела «Операции» – «Операции по счету».

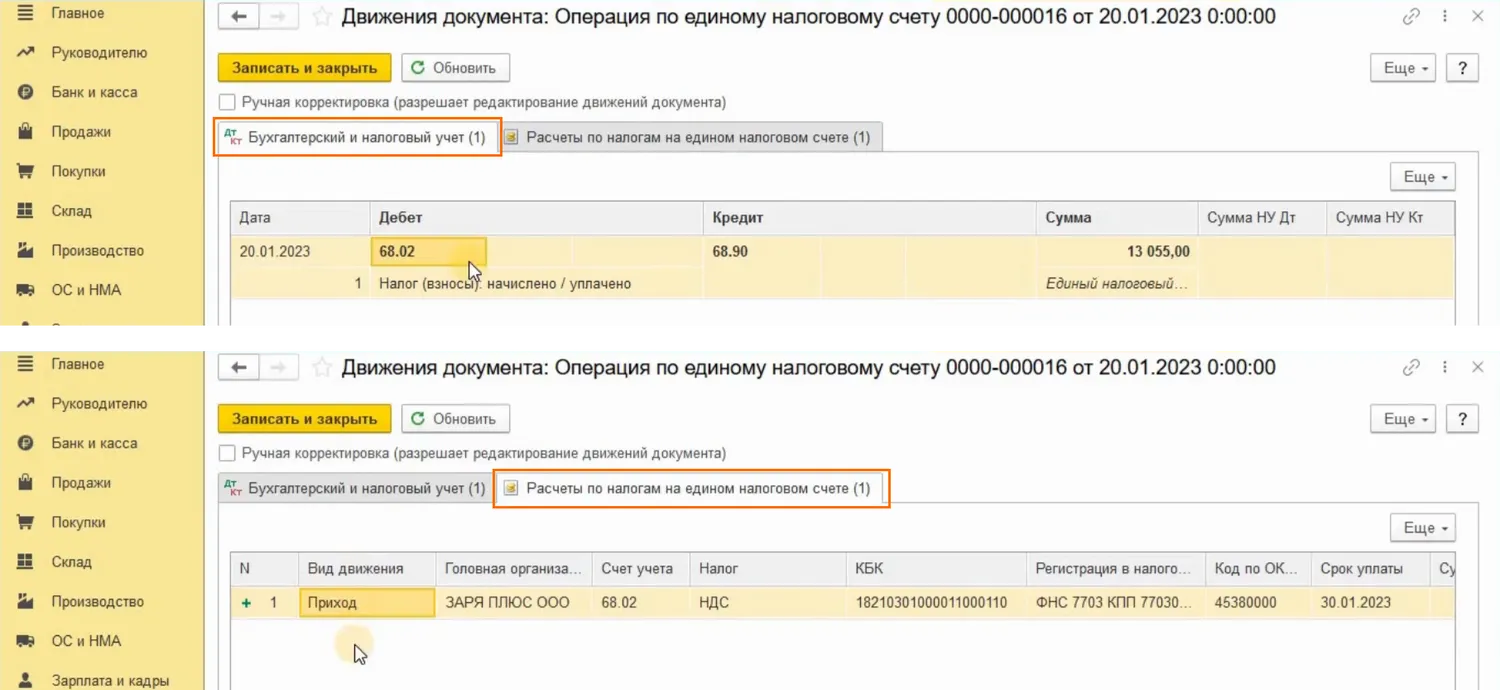

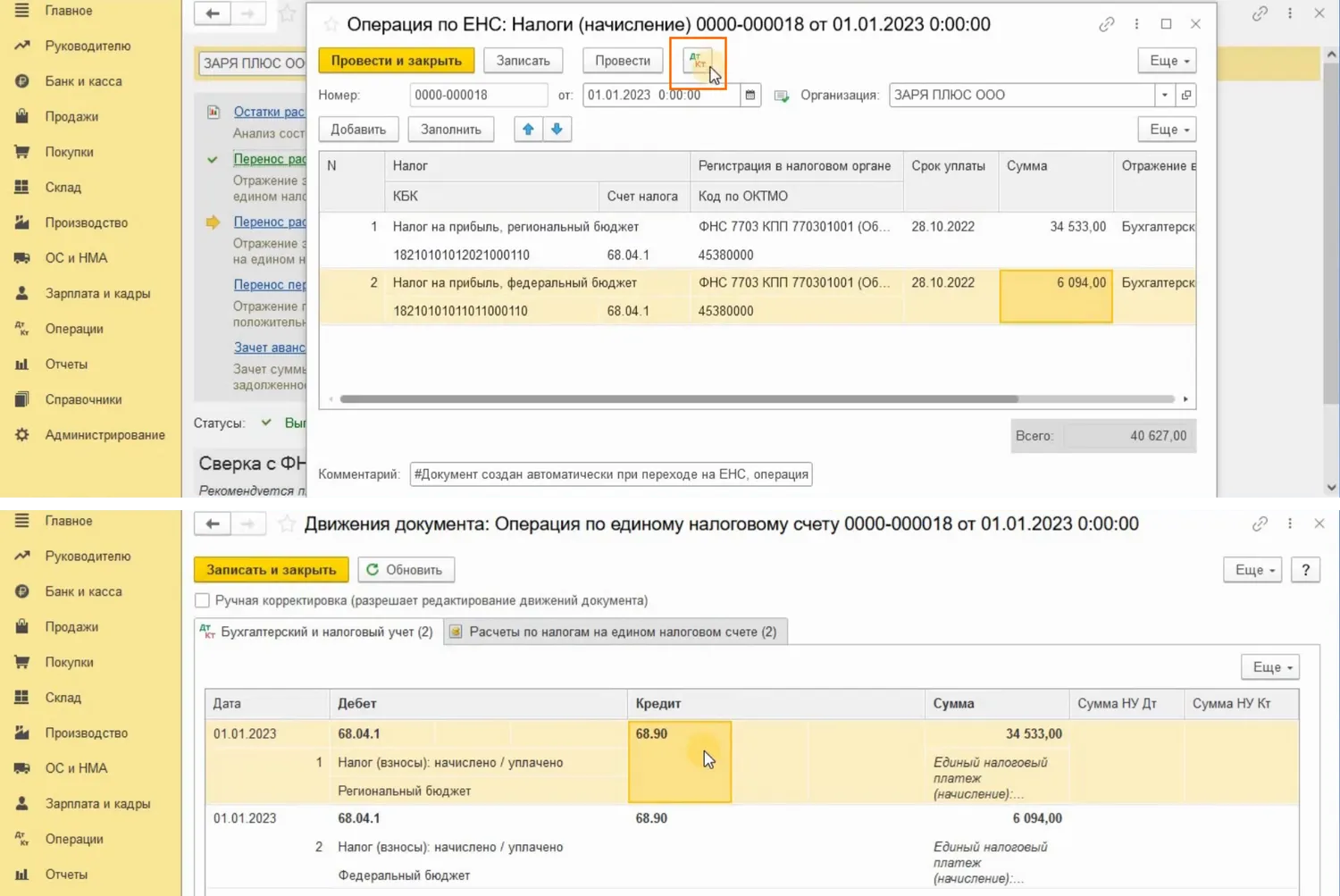

Посмотрим на примере налога НДС за 4 квартал 2022 года. Найдем нужную ссылку в списке задач. Перейдем в нее и, если декларация в программе создана, то появится кнопка по созданию Операции по ЕНС.

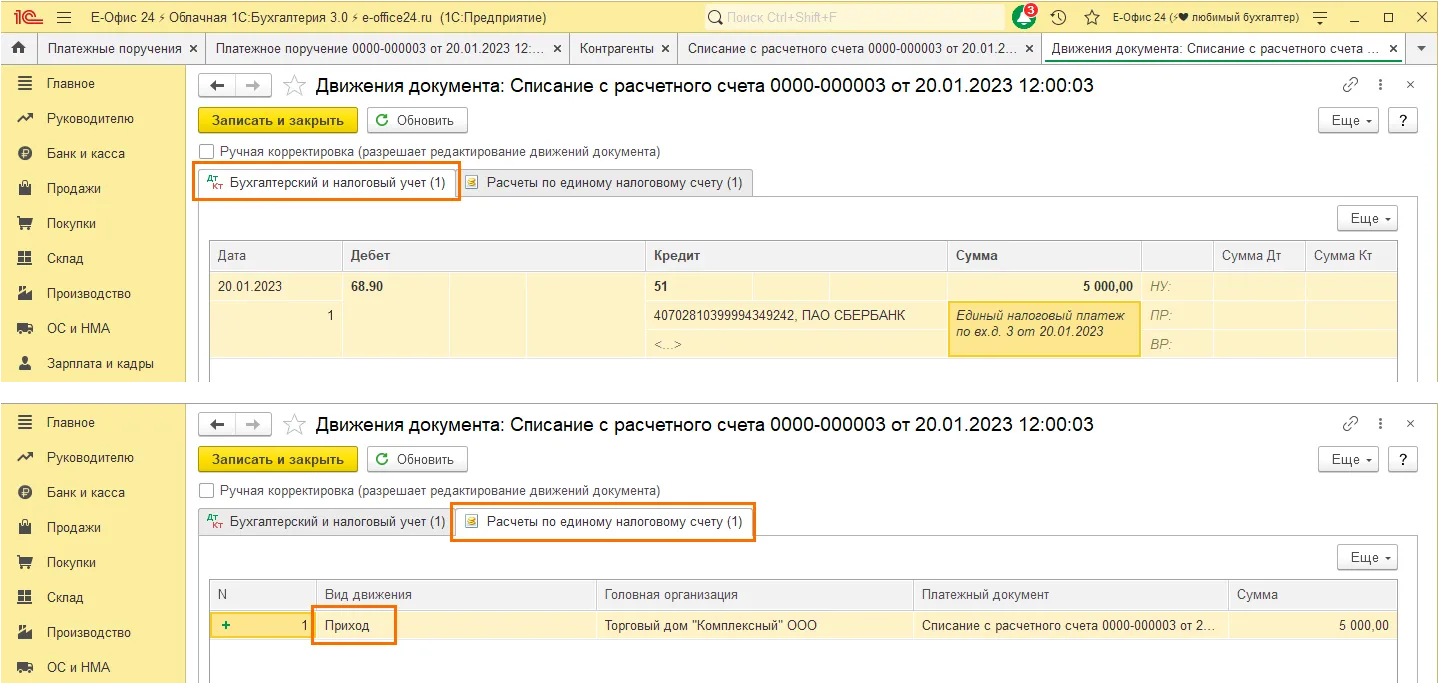

Сформируем такую операцию. Проверим данные, заполненные программой, проведем документ и проанализируем проводки.

Видим проводку Дт 68.02 и Кт 68.90. Это значит, что мы отразили исполнение обязанности по уплате налога НДС.

Итак, мы поняли, что для того, чтобы перенести задолженность по начисленным налогам, взносам на счет 68.90 нужно воспользоваться либо документом Уведомление об исчисленных суммах налогов, либо документом Операция по ЕНС. При этом формируются проводки:

А чтобы отразить уплату налога с помощью ЕНП нам нужно провести документ Списание с расчетного счета. Он сделает проводку:

Но помимо проводок, всеми этими документами, а именно «Уведомление об исчисленных суммах налогов», «Операция по ЕНС и «Списание с расчетного счета» были сделаны не только проводки, но и записи в регистрах с видом ПРИХОД.

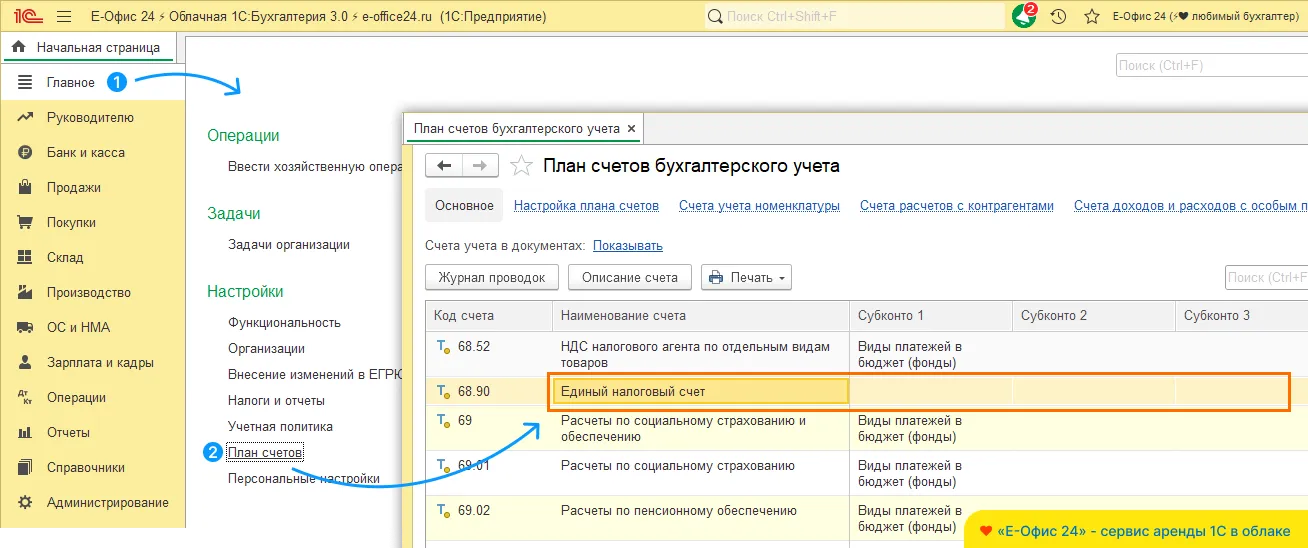

Новый счет 68

Начнем с того, что в программе появился новый счет 68.90, который имеет название «Единый налоговый счет». Обратите внимание, что у данного счета нет ни одного субконто. А это значит, что аналитический учет будет вестись с помощью специальных регистров. О них мы еще поговорим чуть позже.

Новый счет 68.90 «Единый налоговый счет» в программе 1С:Бухгалтерия

По дебету счета 68.90 будет отражаться перечисление ЕНП с расчетного счета налогоплательщика, а по кредиту будет отражаться исполнение обязанности по уплате налогов. Что это значит? Это значит, что по кредиту счета 68.90 будет отражено каким образом ЕНП распределился по налогам и взносам.

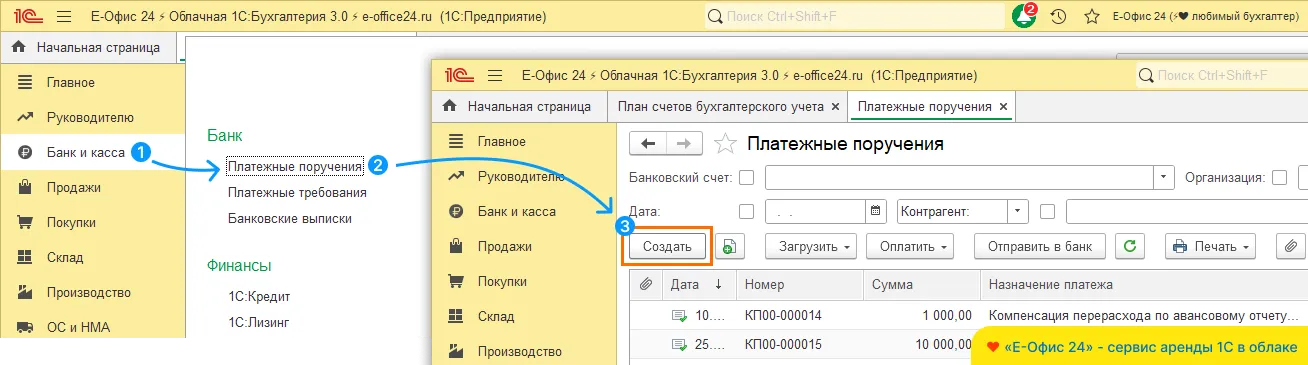

Но какими документами в программе формируются нужные нам проводки?

Чтобы отразить перечисление денежных средств на ЕНС, с помощью ЕНП, необходимо воспользоваться платежным поручением:

Перенос сроков уплаты страховых взносов в 2022 — 2023 годах

В 2022 году в связи со сложной экономической ситуацией для организаций определенных организационно-правовых форм с определенными видами деятельности по перечням, указанным в постановлении Правительства от 29.04.2022 № 776, перенесли сроки уплаты страховых взносов на 12 месяцев. Это касается уплаты взносов с выплат физлицам во 2 и 3 кварталах 2022 года, а также взносов в размере 1% с превышения дохода ИП за себя за 2021 год (его срок уплаты выпадал на 1 июля 2022 года).

Для того, чтобы воспользоваться льготой, не нужно было совершать никаких дополнительных действий или писать заявления. Она применялась автоматически.

В 2023 году порядок уплаты перенесенных таким образом взносов был дополнительно уточнен. Перенос сроков в соответствии с постановлением № 776 нужно применять с учетом Постановления Правительства РФ от 17.01.2023 № 28. Согласно последнему, взносы уплачиваются не позднее 28-го числа месяца, на который перенесены сроки их уплаты, а сроки исчисляются в порядке, предусмотренном ст. 6.1 НК РФ. Таким образом увязали расписанную по месяцам уплату отсроченных взносов с 2022 года с новыми сроками уплаты в 2023 году. Теперь организации и ИП, для которых срок был продлен, в общем случае должны перечислить такие взносы не позднее:

29.05. 2023 — за апрель 2022 г.;

28.06.2023 — за май 2022 г.;

28.07.2023 — за июнь 2022 г.;

28.08.2023 — за июль 2022 г.;

28.09.2023 — за август 2022 г.;

30.10. 2023 — за сентябрь 2022 г.

Нужно учитывать, что уплата отсроченных взносов в 2023 году все равно пойдет на ЕНС организации или ИП. Поэтому проводки следует сделать по правилам 2023 года, с применением субсчета для ЕНС, на который потребуется «перекинуть» задолженность по взносам 2022 года, учтенную на счете 69.

Дт 69/ОПС Кт 68/ЕНС — отражена обязанность по уплате отсроченных с 2022 года взносов на ЕНС;

Дт 68/ЕНС Кт 51 — уплачены взносы по отсрочке с 2022 года.

Как в бухгалтерском учете отражать начисление и уплату пеней по налогам и страховым взносам, в деталях разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Перечислены взносы в 2023 г.

Как мы уже отмечали, с 01.01.2023 перечисление страховых взносов производят ежемесячно не позднее 28 числа месяца, следующего за месяцем начисления (п. 3 ст. 431 НК РФ) и не позднее 15 числа касаемо взносов от НС и ПЗ и п.4 ст. 22 закона «Об обязательном соцстраховании» от 24.07.1998 №125-ФЗ). При перечислении денежных средств на оплату взносов по дебету указывают соответствующий субсчет, а по кредиту — счет 51, на котором отражают расчетные счета фирмы. Проводка по уплате взносов, администрируемых налоговым органом следующая:

Дт 69/Взносы по единому тарифу Кт 51.

Такую проводку можно дать, если взносы перечисляются на отдельные КБК с помощью платежек-уведомлений. Если же перечисление делается в составе ЕНП, то проводка будет:

Дт 68/ЕНП Кт 51.

При подаче уведомлений сформируется запись: Дт 69 Кт 68/ЕНП.

Для взносов на травматизм проводка дается в виде: Дт 69.11 Кт 51.

Бухгалтер ООО «Смайлик» перечислила взносы несвоевременно.

Как составить платежку на страховые взносы см. здесь.

В бухучете она отразила следующие проводки:

Дт 69/Взносы по единому тарифу Кт 51 — 29 545,20 руб.;

Дт 69.11 Кт 51 – 264 руб.

При уплате взносов в фонды нужно обратить особое внимание на сроки их оплаты. За несвоевременное перечисление страховых взносов организациям начисляют пени. Пени рассчитывают за каждый день просрочки оплаты со дня, следующего за сроком оплаты, по день уплаты включительно. Величину процента пени берут из расчета 1/300 ставки рефинансирования ЦБ.

Также бухгалтер ООО «Смайлик» рассчитала пени с помощью нашего калькулятора и перечислила их в бюджет. В бухучете она отразила следующие проводки:

Дт 99 Кт 69 (по субсчетам) – начислены пени.

Дт 69 (по субсчетам) Кт 51 – пени перечислены в бюджет.

См. также «Бухгалтерские проводки при начислении пени по налогам».

Такие проводки будут уместны, если пени перечисляются на отдельный КБК, если же перечисление идет в составе ЕНП, то выглядеть запись будет так же:

Если страхователь не представит также и расчет по взносам в соответствующий фонд, то дополнительно будет выписан штраф. Он составит 5% за каждый месяц просрочки. Его рассчитывают от суммы начисленных взносов за последние 3 месяца. Максимальный штраф — 30% от этой суммы, минимальный — 1 000 руб.

Проводкой при начислении штрафа или пени будет Дт 91 Кт 69/Взносы по единому тарифу. Здесь использован счет 91 «Прочие доходы и расходы». Правда, существует другое мнение, что в этом случае нужно использовать счет 99. Выбор счета зависит от принятого в бухучете порядка учета таких расходов, закрепленного в учетной политике организации.

Разобраться с тем, какой именно счет следует применять для начисления пеней по взносам, вам поможет материал «Основные проводки при уплате пени по страховым взносам».

Начисленные пени и штрафы не уменьшают налогооблагаемую прибыль (п. 2 ст. 270 НК РФ).

О том, какие санкции и штрафы предусмотрены за неуплату взносов, см. материал «Какая ответственность за неуплату страховых взносов?»

Об ответственности за несвоевременную уплату налогов и взносов узнайте в Готовом решении от КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

ВНИМАНИЕ! С 2022 действует прямой порядок оплаты пособий. Наши эксперты подготовили памятку для бухгалтера. Чтобы не ошибиться в расчетах, изучите этот материал.

Для расчета используют данные о заработке за 2 года до наступления страхового случая. Сумма пособия за календарный месяц не должна быть меньше исчисленного из МРОТ — 16 242,00 руб.

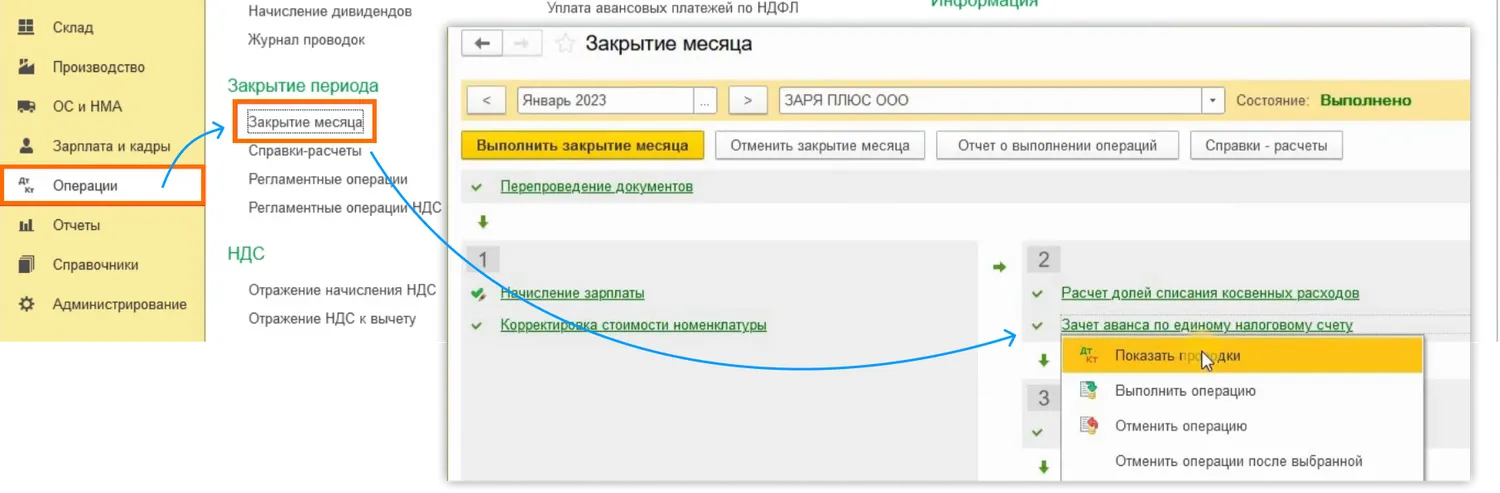

Зачет аванса по единому налоговому счету

Для того, чтобы произвести зачет ЕНП в счет уплаты конкретных налогов, задолженность по которым была перенесена на счет 68.90 нужно воспользоваться операцией «Зачет аванса по единому налоговому счету». Такая операция производится программой автоматически при закрытии месяца.

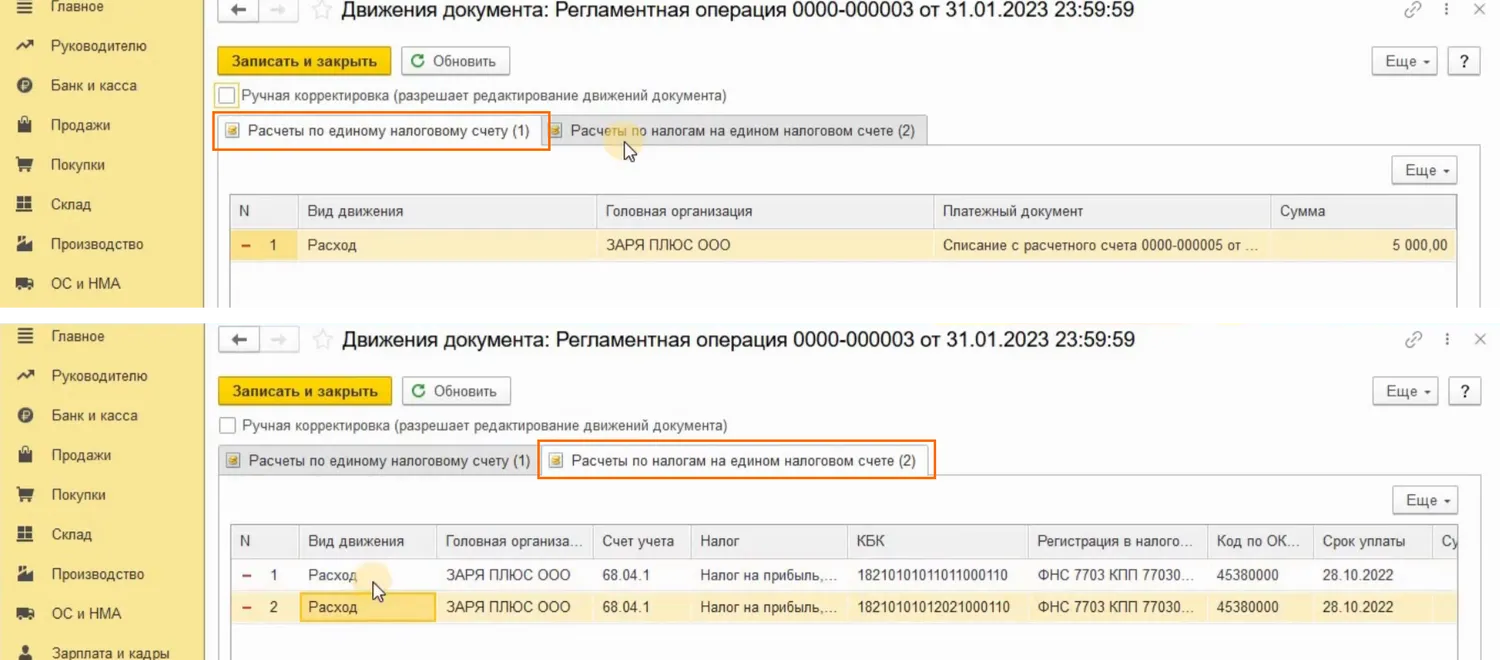

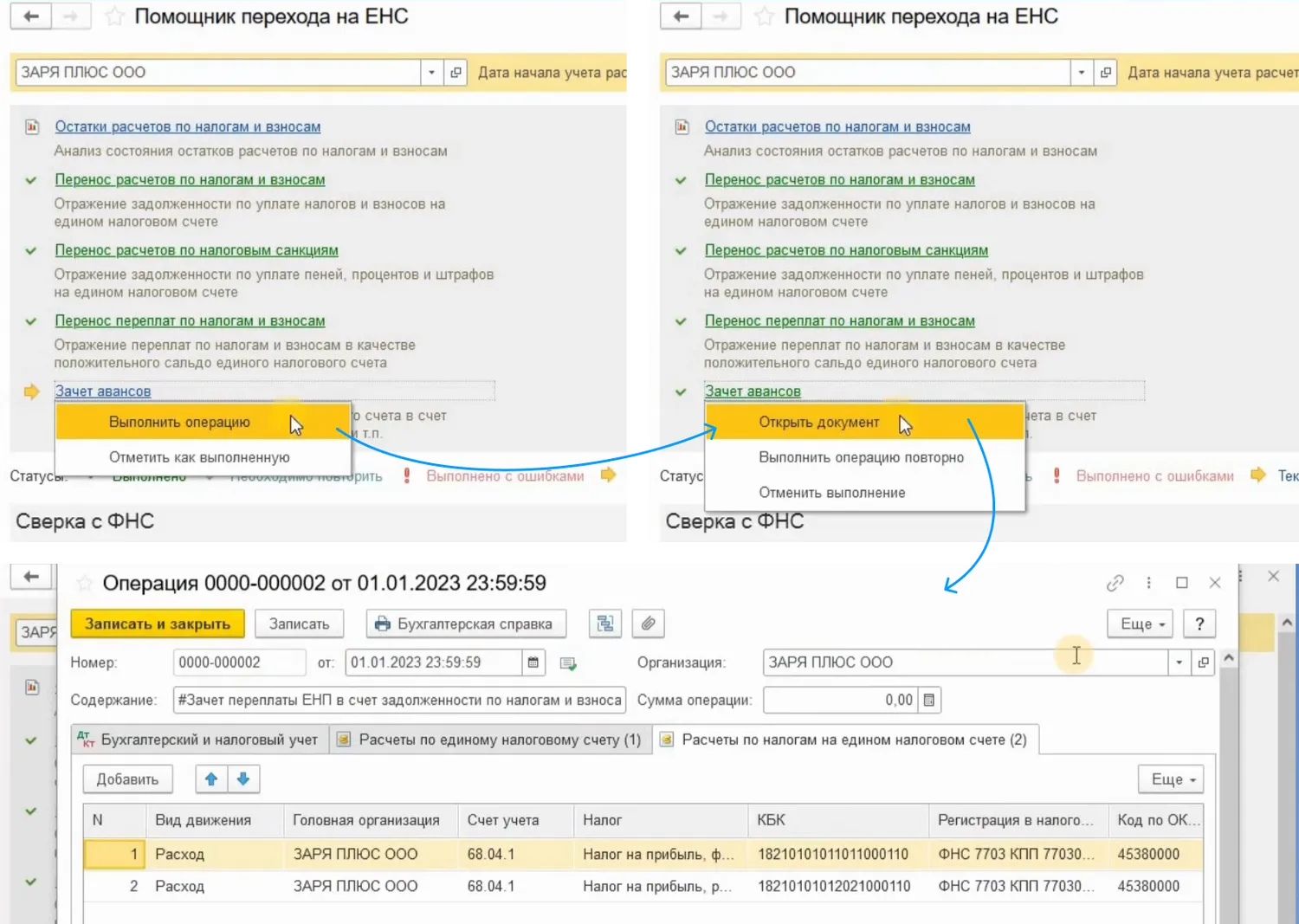

Перейдем в раздел «Операции» – «Закрытие месяца». Нас будет интересовать ссылка «Зачет аванса по единому налоговому счету». И посмотрим, какие проводки были сформированы данной операцией.

Видим, что данная операция по регистрам «Расчеты по единому налоговому счету» и «Расчеты по налогам на едином налоговом счете» выполнила движения с видом «Расход».

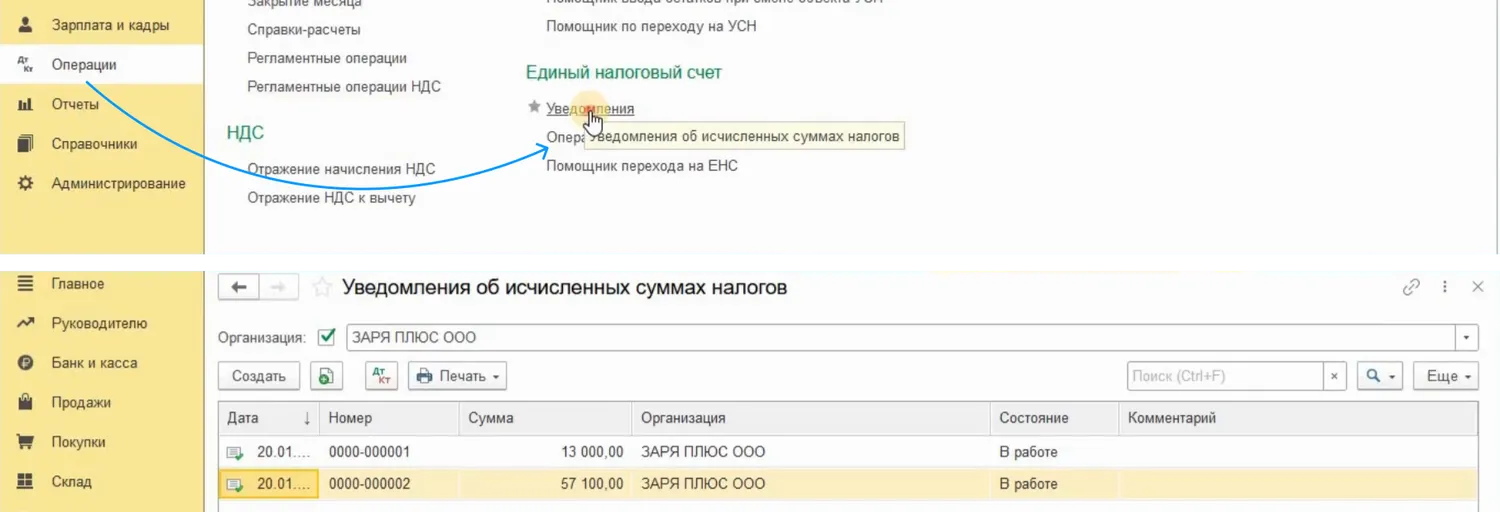

Где же найти все созданные нами уведомления?

Заметьте, что никаких дополнительных настрое пользователю не нужно производить в программе, чтоб у него появился функционал, позволяющий ему работать с ЕНП и ЕНС.

Для того, чтобы появилась такая возможность и для того, чтобы появились в программе все рассматриваемые в данном видео документы необходимо просто произвести обновление программы до релиза не ниже 3.0.127.

Бухучет расчетов с СФР

Для бухгалтерского учета расчетов с СФР и ФНС в части взносов предусмотрен счет 69 «Расчеты по соцстрахованию и обеспечению». К нему открываются субсчета для каждого вида расчетов.

Рассмотрим типовые проводки по начислению взносов в фонды:

Как правило, ежемесячно мы уплачиваем все начисленные по указанной выше формуле взносы. Но если у вас были начислены больничные или сотрудница ушла в декретный отпуск — ситуация изменится.

Из чего складывается совокупная обязанность на едином налоговом счете, рассказали эксперты КонсультантПлюс. Оформите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Как выплачиваются пособия с 01.01.2021 в рамках всеобщего пилотного проекта, читайте здесь.

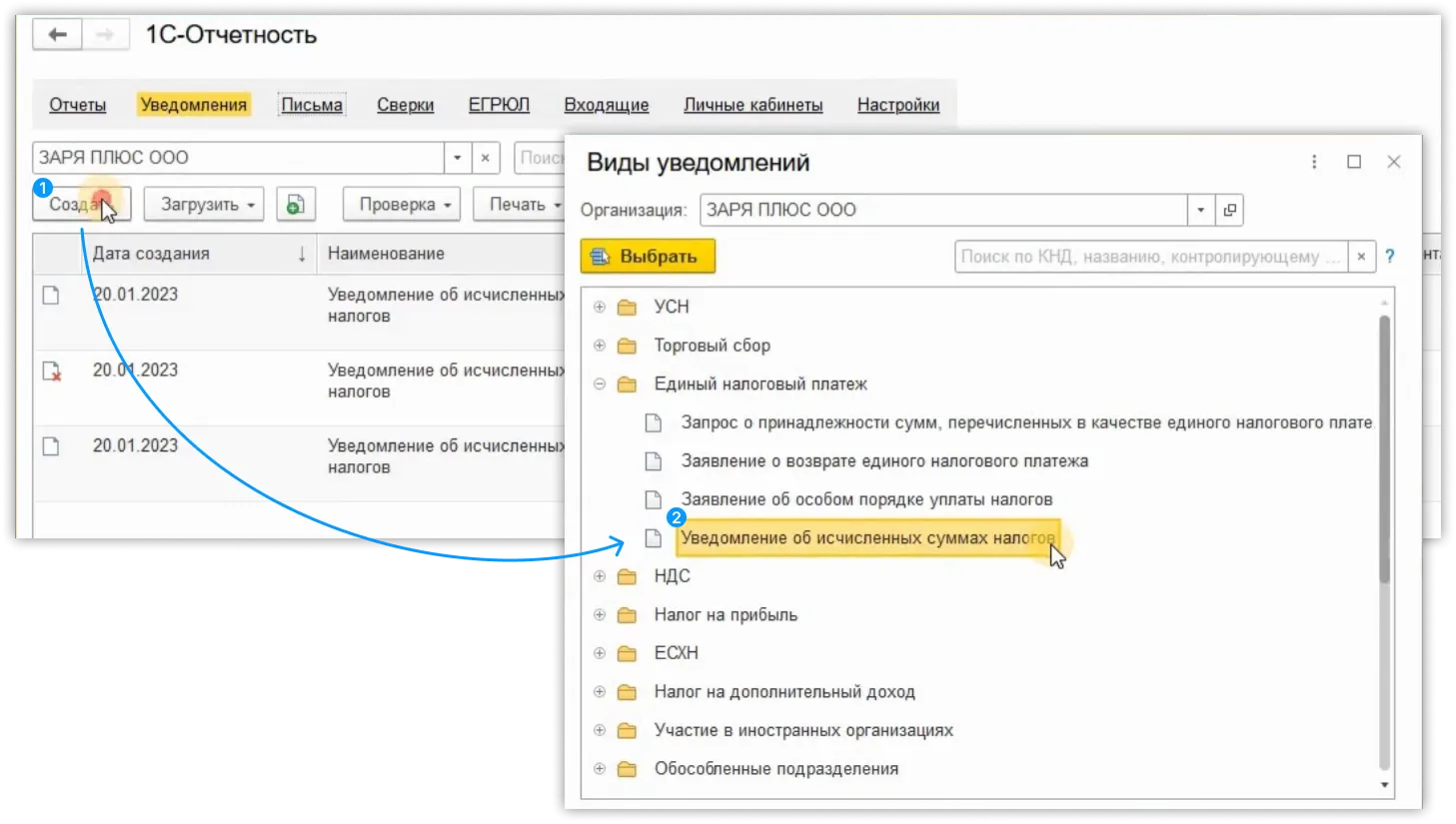

Как создать Уведомление

Теперь нам необходимо отразить факт того, что мы исполнили свою обязанность и уплатили налог.

Для этого нам понадобится документ «Уведомление» или же «Операция».

Напомним, что уведомление мы должны подавать, если для налога не предусмотрена налоговая декларация или же срок подачи декларации наступает после срока уплаты налога или взноса.

Уведомление в программе можно создать тремя способами.

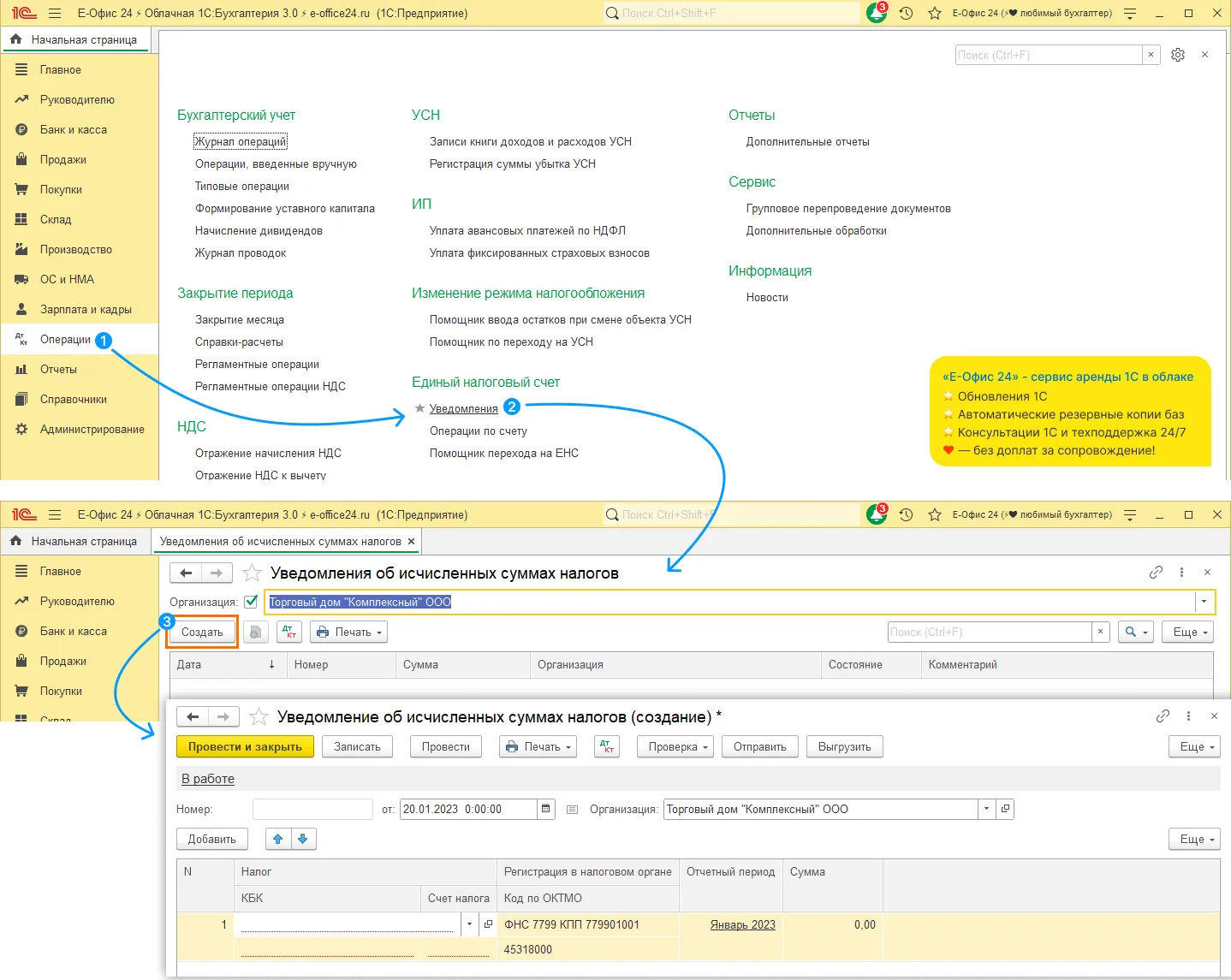

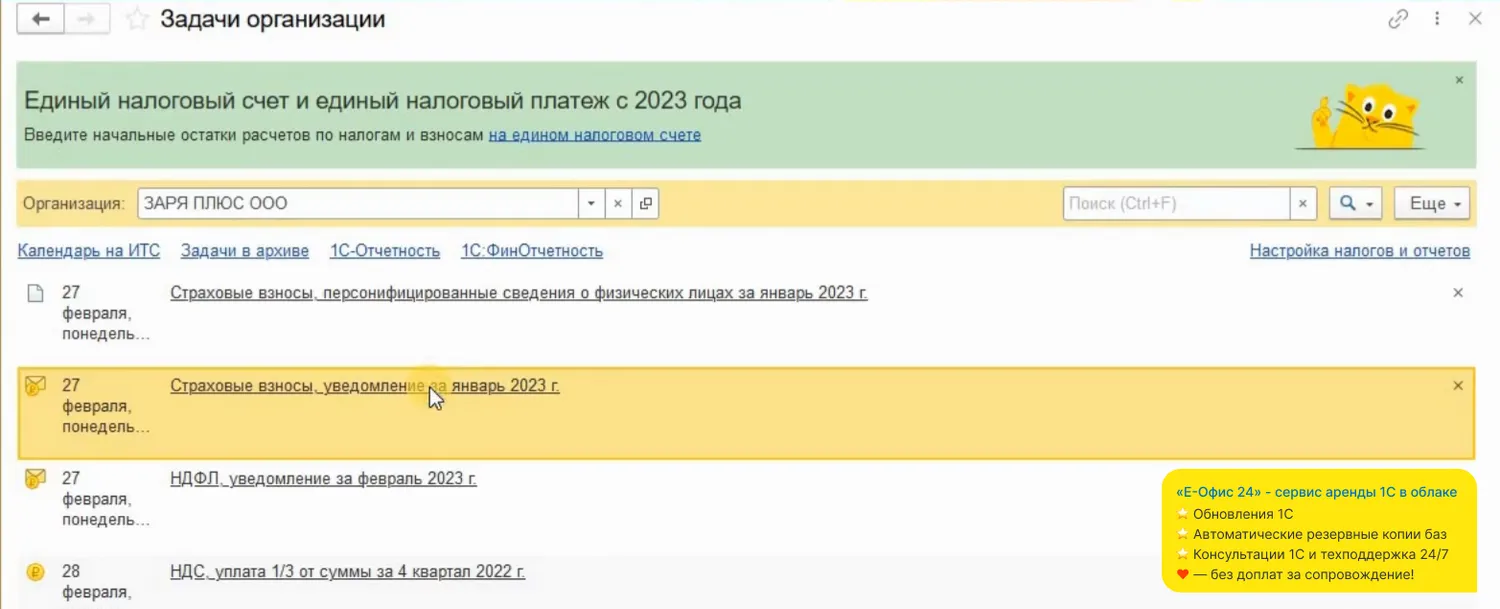

Способ № 1. Перейти в раздел «Операции» и далее «Уведомления», но в таком случае Уведомление вам придется заполнять вручную, что согласитесь неудобно, а также увеличивает риск совершения ошибки:

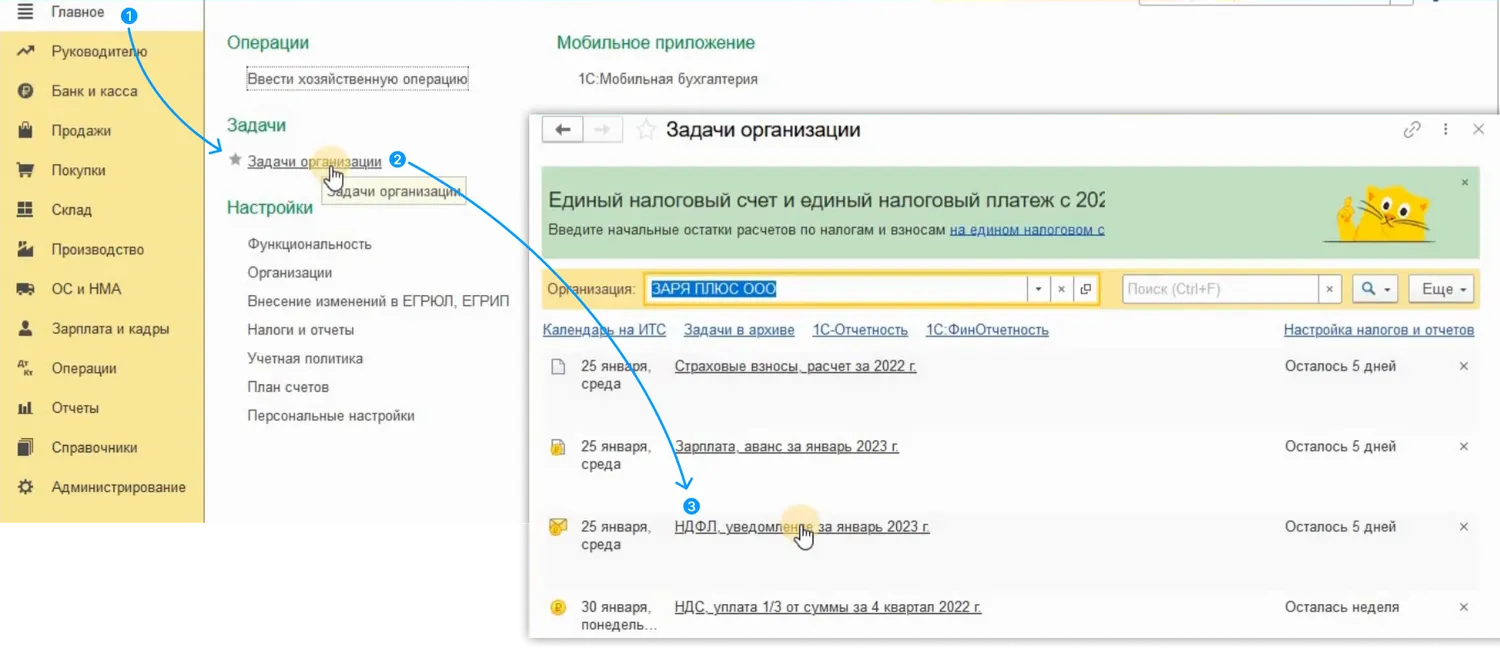

Способ № 2. Лучше воспользоваться вторым способом, при котором уведомления будут заполняться автоматически. Для этого перейдем в раздел «Главное», далее «Задачи организации» – тут найдем в списке 25 число, так как Уведомления подаются в тот же срок, что и декларации. И видим, что программа нам подсказывает создать уведомление по НДФЛ:

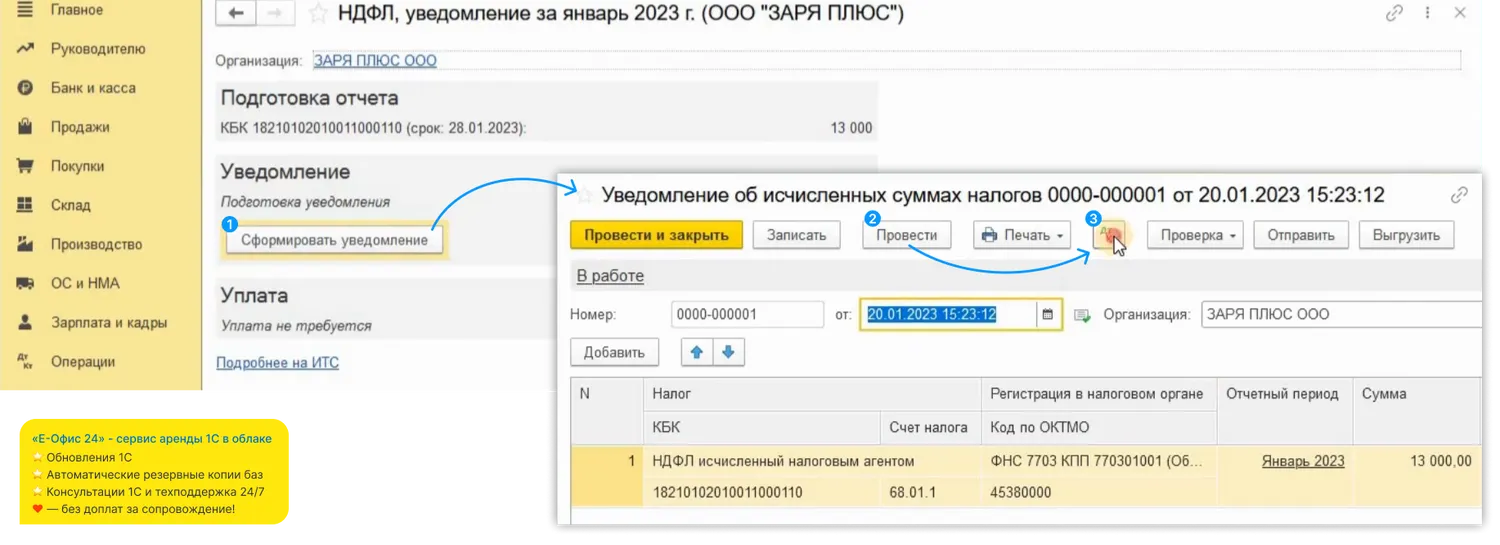

В данном документе найдет отражение налог НДФЛ удержанный в период с 23 числа предыдущего месяца по 22 число текущего месяца, но если речь идет о январе, то данный период был с 1 января по 22 января. Перечислить данный налог требовалось до 28 января 2023 года.

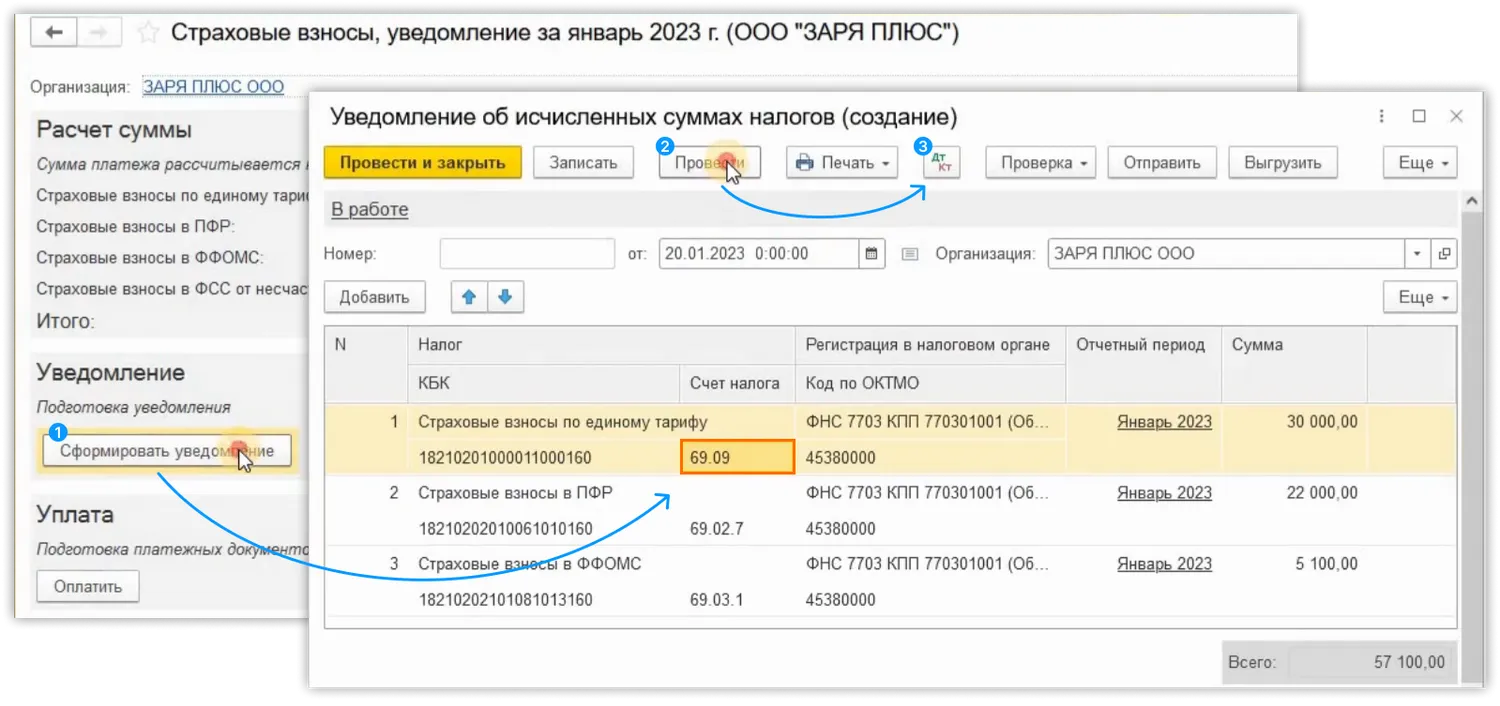

Перейдем по этой ссылке и в раздел «Уведомление». Сформируем уведомление с помощью одноименной кнопки:

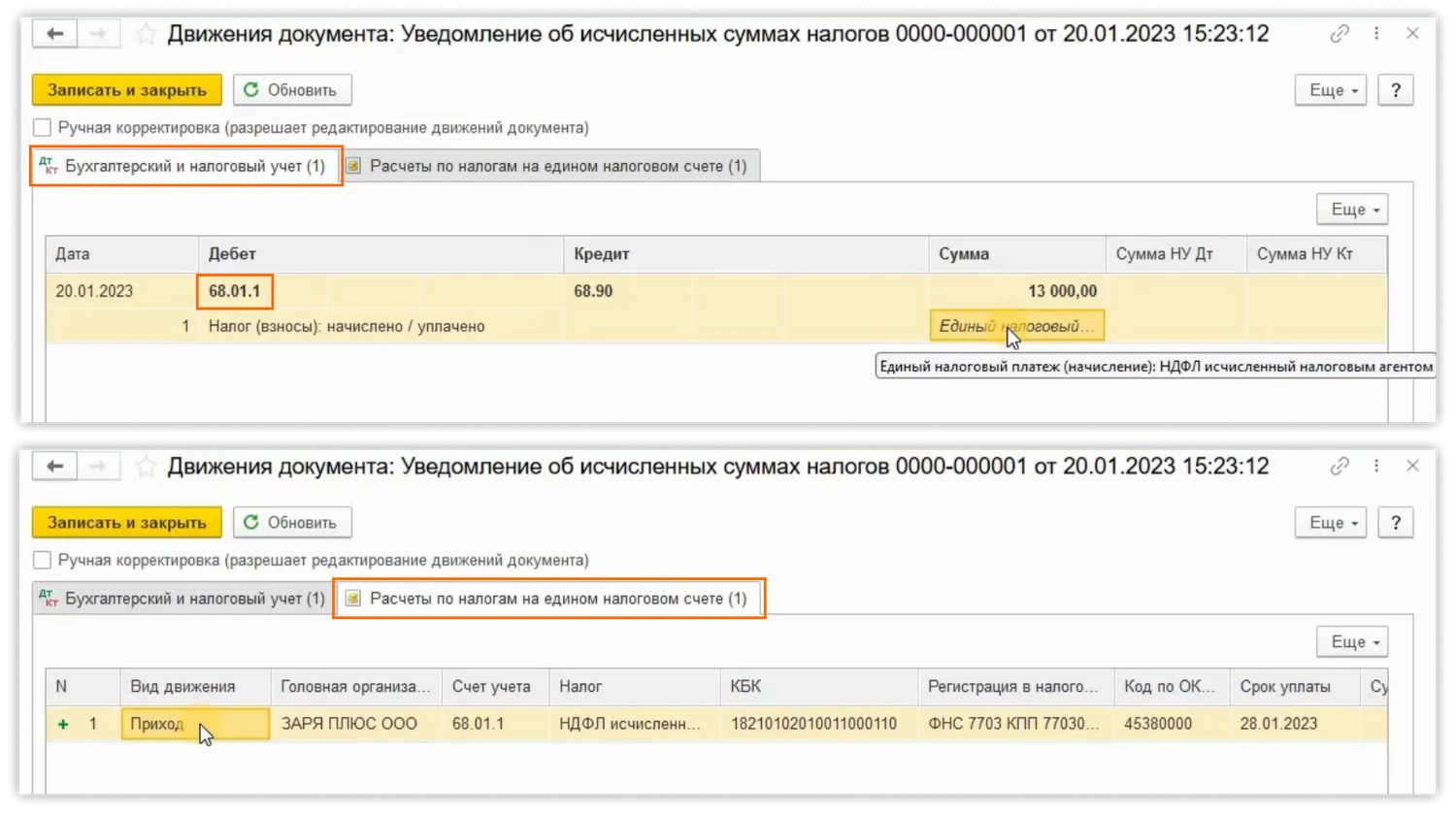

Видим, что уведомление сформировалось полностью автоматически, бухгалтеру только стоит проконтролировать сумму. Проведем документ и посмотрим проводки.

Отражено исполнение обязанности по уплате НДФЛ. А также была создана запись в регистре Расчеты по налогам на ЕНС с видом ПРИХОД.

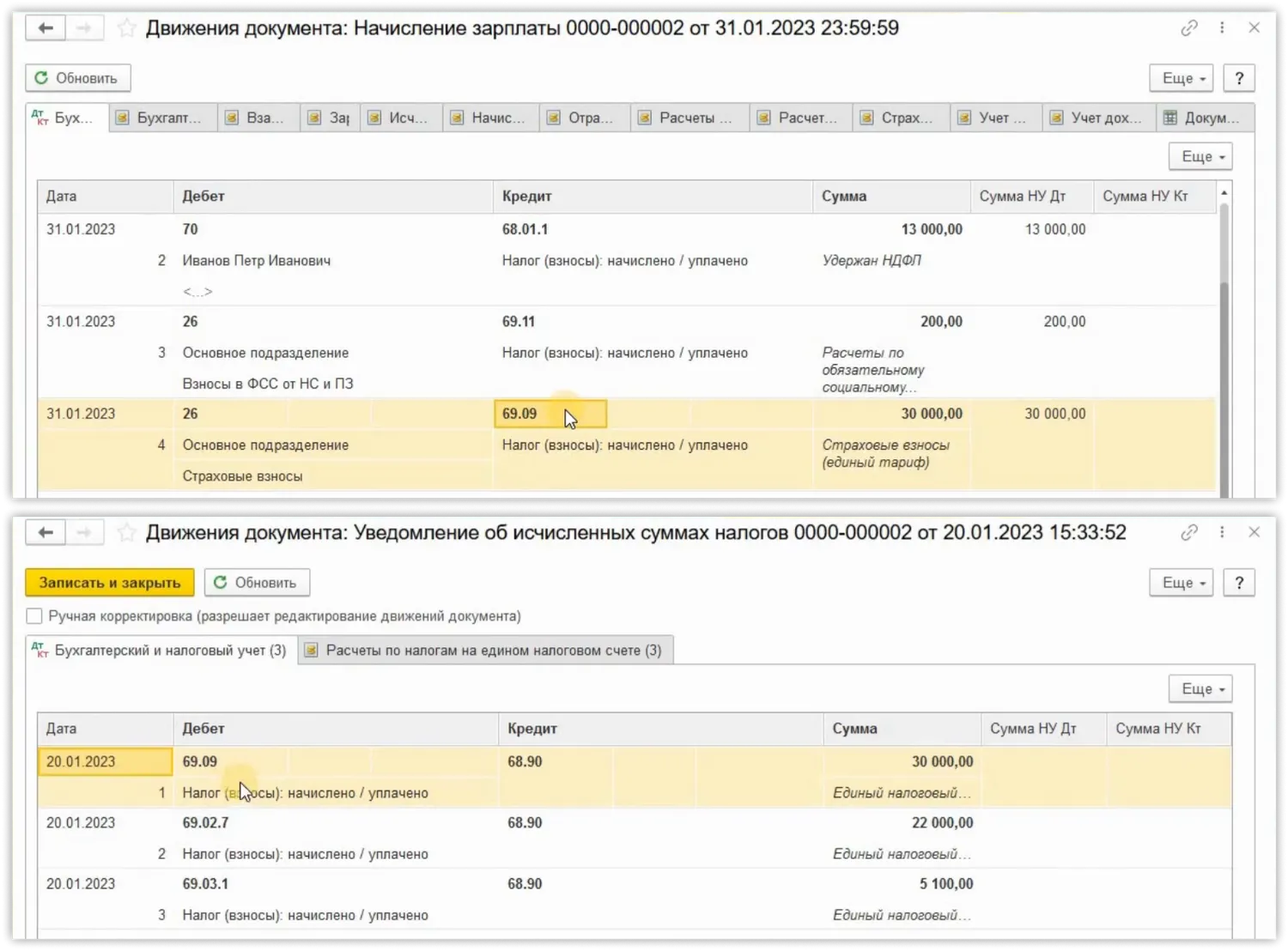

Если же Уведомление подается по взносам, то будет задействован новый счет для учета страховых взносов по единому тарифу с работников – это счет 69.09.

Обратите внимание, что теперь при начислении заработной платы за месяц взносы начисляются по единому тарифу на счет 69.09

А при проведении документа Уведомление формируются проводки по Дт 69.09 и Кт 68.90 таким образом происходит отражение исполнения обязанности по уплате страхового взноса.

Также с помощью документа Уведомление программа производит распределение страховых взносов по единому тарифу на счета конкретных взносов, как это было ранее до 2023 года.

Заметьте, что взноса на травматизм это все не касается. По взносам на травматизм, учет которых осуществляется, как и раньше на счете 69,11 подавать уведомление не требуется, так как уведомление – это документ для налоговой инспекции, а взнос на травматизм уплачивается в Социальный фонд России. Учет на счете 69.11 ведется в прежнем порядке и не претерпел изменений.

Начисление пособия по временной нетрудоспособности

В соответствии со ст. 183 ТК РФ при временной нетрудоспособности работодатель выплачивает работнику пособие по временной нетрудоспособности в соответствии с федеральными законами. Так, Федеральным закон от 29 декабря 2006 г. N 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» (далее — Закон N 255-ФЗ) регламентирует порядок назначения и выплаты пособия по временной нетрудоспособности.

Согласно с пп. 1 п. 1 ст. 2 Закона N 255-ФЗ — право на получение пособия по временной нетрудоспособности имеют работники, которые подлежат обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством:

1) лица, работающие по трудовым договорам, в том числе руководители организаций, являющиеся единственными участниками (учредителями), членами организаций, собственниками их имущества;

2) государственные гражданские служащие, муниципальные служащие;

3) лица, замещающие государственные должности Российской Федерации, государственные должности субъекта Российской Федерации, а также муниципальные должности, замещаемые на постоянной основе;

4) члены производственного кооператива, принимающие личное трудовое участие в его деятельности;

6) лица, осужденные к лишению свободы и привлеченные к оплачиваемому труду.

Пособие по временной нетрудоспособности выплачивается:

1) застрахованным лицам за первые 3 дня временной нетрудоспособности за счет средств страхователя (работодателя), а за остальной период, начиная с 4-го дня временной нетрудоспособности — за счет средств бюджета Фонда социального страхования Российской Федерации;

2) застрахованным лицам, добровольно вступившим в правоотношения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством в соответствии со статьей 4.5 Закона N 255-ФЗ, за счет средств бюджета Фонда социального страхования Российской Федерации с 1-го дня временной нетрудоспособности.

Пособие по временной нетрудоспособности относится к расходам по обычным видам деятельности на основании пунктов 5 и 8 Положения по бухгалтерскому учету «Расходы организации» (ПБУ 10/99), утвержденного Приказом Минфина России от 6 мая 1999 г. N 33н.

Начисление пособий по временной нетрудоспособности отражается следующими бухгалтерскими записями:

Дебет 20, 25, 26, 44 и т.п. Кредит 70 — в части пособия, которое выплачивает компания за первые три календарных дня временной нетрудоспособности;

Дебет 69, субсчет «Расчеты с персоналом по оплате труда», Кредит 70 — в части пособия, выплачиваемого за счет средств ФСС России.

Как начисляется материальная помощь

Материальная помощь выплачивается за счет собственных средств предприятия, т.е. не относится на себестоимость продукции, работ, услуг.

Как посчитать зарплату по всем нюансам и правилам 2023 года? Рассказываем на обновленном курсе профессиональной переподготовки «Бухгалтер по зарплате» Мы научим правильно рассчитывать надбавки, пособия, компенсации, отпускные и командировочные, а также предотвращать налоговые, юридические риски и избегать претензий трудовой инспекции. Посмотреть бесплатный урок

Для обобщения информации обо всех видах расчетов с работниками организации, кроме расчетов по оплате труда и расчетов с подотчетными лицами, Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утв. Приказом Минфина России от 31.10.2000 N 94н) предписывает использовать счет 73 «Расчеты с персоналом по прочим операциям».

Финансисты неоднократно разъясняли, что расходы организации на осуществление культурно-просветительных мероприятий, отдыха, развлечений и другие, аналогичные расходы, к числу которых можно отнести и выплату материальной помощи, в соответствии с упомянутым пунктом 11 ПБУ 10/99 являются прочими расходами (письма Минфина России от 20.10.2011 N 07-02-06/204, от 19.06.2008 N 07-05-06/138, от 19.12.2008 N 07-05-06/260). В связи с чем такие расходы следует учитывать в корреспонденции со счетом 91 «Прочие доходы и расходы», субсчет 2 «Прочие расходы»:

Дебет 91-2 Кредит 73 — начислена материальная помощь.

Многие работодатели выплачивают материальную помощь своим бывшим сотрудникам, отработавшими продолжительное время и вышедшим на пенсию. Расчеты с ними отражаются на счете 76 «Расчеты с разными дебиторами и кредиторами»:

Дебет 91-2 Кредит 76 — начислена материальная помощь бывшему работнику.

В случае, когда выплата материальной помощи предусмотрена положением об оплате труда (например, выплата материальной помощи к отпуску для всех сотрудников), то ее начисление отражается по кредиту счета 70 «Расчеты с персоналом по оплате труда» в корреспонденции со счетами учета затрат: 20 «Основное производство», 26 «Общехозяйственные расходы», 44 «Расходы на продажу» и т.д.:

Дебет 20 (26, 44) Кредит 70 — начислена материальная помощь к отпуску.

Начисление материальной помощи сотрудникам предприятия проводится в бухгалтерском учете следующей проводкой:

Дебет 91 «Прочие доходы и расходы» Кредит 70 «Расчеты с персоналом по оплате труда» — начислена материальная помощь.

Если акционерами или участниками общества было принято решение о расходовании прибыли (по сути, произведено распределение прибыли), то начисление материальной помощи — Дебет 84 «Прибыль предприятия» Кредит 70 «Расчеты с персоналом по оплате труда».

Начисленная материальная помощь может быть выплачена как вместе с заработной платой по единой ведомости, так и отдельно.

В случае выплаты материальной помощи вместе с заработной платой на ее выплату не нужно составлять отдельную ведомость. Если же материальная помощь выплачивается не в сроки выплаты заработной платы и ее получают одновременно трое и более человек, то необходимо составить платежную ведомость. В остальных случаях материальная помощь выплачивается по расходному кассовому ордеру.

Выплата материальной помощи сотруднику через кассу предприятия в бухгалтерском учете отражается следующей проводкой:

Дебет 70 «Расчеты с персоналом по оплате труда» Кредит 50 «Касса» — выплачена материальная помощь работникам предприятия из кассы предприятия.

Если акционерами или участниками общества было принято решение о распределении части прибыли на выплату материальной помощи, то начисление материальной помощи бывшим сотрудникам предприятия, а также другим физическим лицам, не состоящим в трудовых отношениях с предприятием:

Дебет 84 «Прибыль предприятия» Кредит 76 «Расчеты с разными дебиторами и кредиторами» — начислена материальная помощь бывшим сотрудникам предприятия.

Выплата материальной помощи не сотрудникам предприятия может также производиться по ведомости или по расходному кассовому ордеру.

Выплата материальной помощи через кассу предприятия в бухгалтерском учете отражается следующей проводкой:

Дебет 76 «Расчеты с разными дебиторами и кредиторами» Кредит 50 «Касса» — выплачена материальная помощь лицам, не являющимся работниками предприятия.

Выплата может быть произведена не только через кассу предприятия, но также путем перечисления денег с расчетного счета на лицевой счет в банке.

Проводка в бухгалтерском учете:

Дебет 76 «Расчеты с разными дебиторами и кредиторами» Кредит 51 «Расчетный счет» — перечислена материальная помощь с расчетного счета предприятия лицам, не являющимся работниками предприятия.

Если начисляемая материальная помощь подлежит обложению налогом на доходы с физических лиц, то облагаемая часть материальной помощи приплюсовывается к основной зарплате, выплачиваемой данному сотруднику в этой организации, и облагается в общеустановленном порядке по ставке 13%. В учете начисление подоходного налога отражается следующими проводками:

Дебет 70, 76 Кредит 68, субсчет «НДФЛ» — удержан НДФЛ с материальной помощи.

Проводки при начислении страховых взносов в 2023 году

При начислении взносов фирмы делают проводку по ним, относя начисленные суммы на те же затратные счета, на которые попадает относящаяся к ним заработная плата: Дт 20 (23, 25, 26, 29, 44). Если в организации используют для учета затрат несколько счетов, то страховые взносы будут распределены между счетами так же, как и заработная плата.

При начислении взносов в фонды делают проводки, в которых по дебету указывают счет учета затрат, а по кредиту – субсчета счета 69. Так, например, начисление взносов, администрируемых налоговым органом отражается проводкой: Дт 20 (23, 25, 26, 29, 44) Кт 69/Взносы по единому тарифу, а от несчастных случаев: Дт 20 (23, 25, 26, 29, 44) Кт 69.11.

В проводках не используют счет 70, поскольку страховые взносы с зарплаты сотрудников не удерживают.

В ООО «Смайлик» работает директор (зарплата 40 тыс. руб.), бухгалтер (зарплата 32 тыс. руб.) и 2 рабочих (с зарплатой 30 тыс. руб. каждому). Фирма включена в реестр МСП. По итогам каждого месяца бухгалтер рассчитывает зарплату и страховые взносы. Тариф на НС 0,2%. Расчет страхвзносов за январь 2023 года смотрите в таблице. Фирмы, включенные в указанный реестр, имеют право на применение пониженных ставок взносов: на сумму МРОТ за месяц по каждому сотруднику применяется стандартный тариф 30%, а на суммы, превышающие МРОТ, — 15%. Сделаем расчеты с учетом сказанного.

Важно! С 01.01.2023 МРОТ равен 16 242,00 руб.

Эти суммы бухгалтер отразила в бухучете следующим образом:

Дт 26 Кт 69/Взносы по единому тарифу – 15 672,60 руб. (4 872,60 х 2 + 3 563,70 + 2 363,70) – страхвзносы по единому тарифу с зарплаты директора и бухгалтера отражены в затратах.

Дт 26 Кт 69.11 – 144 руб. – взносы от НС.

Дт 20 Кт 69/Взносы по единому тарифу – 13 872,60 руб. – взносы по единому тарифу двух рабочих.

Дт 20 Кт 69.11 – 120 руб. – взносы от НС.

Внебюджетные фонды в учете организации

Над любой организацией всегда есть надзор контролирующих органов. Одни смотрят на корректность уплаты налогов, другие — на правильность перечисления взносов с зарплаты сотрудников.

Государственные внебюджетные фонды созданы с целью обеспечения прав граждан на пенсионное, медицинское и соиальное страхование. Бюджет фондов формируется за счет средств, поступающих от работодателей.

В 2023 году контролирующими органами — фондами для нас являются ФНС и СФР (бывшие ФСС И ПФР). В первый мы отчитываемся по рассчитанным и уплаченным страховым взносам, взносам на пенсионное, медицинское и социальное страхование, во второй — сдаем расчет по начислению взносов в соцстрах.

Что стало со страховыми взносами после объединения ФСС и ПФР с 2023 года, расссказали эксперты КонсультантПлюс. Оформите пробный доступ к системе и переходите в Типовую ситуацию.

Страховые взносы, которые уплачиваются работодателями в Социальный фонд России, призваны обеспечить социальную поддержку населению страны — как трудоспособному, так и пенсионерам. Поэтому контроль над этими платежами достаточно высок. Соответственно, высок и риск начисления штрафов за неполное перечисление денежных средств либо несвоевременное предоставление документов для осуществления данного контроля. Поэтому бухгалтерский учет на этом участке так важен.

Есть несколько видов начислений:

ВАЖНО! С 2023 года пенсионные, медицинские и социальные взносы уплачиваютися одной суммой по единому тарифу без разделения по видам взносов в ИФНС. Взносы по страхованию от несчастных случаев уплачиваются в СФР.

Взносы уплачивают организации и ИП, которые выплачивают вознаграждения физическим лицам (зарплату работникам, плату за оказание услуг физлицам).

ВАЖНО! Если работодателем выступает ИП, то он обязан уплатить взносы отдельно за себя и отдельно за своих сотрудников!

Какие выплаты облагаются взносами:

ВАЖНО! С 2023 года с выплат по ГПД также должны уплачиваться взносы на страхование от временной нетрудоспособности и в связи с материнством. Подробнее об этом мы писали здесь.

Подробнее об обложении взносами расчетов по договорам ГПХ читайте в нашей статье «Договор подряда и страховые взносы — нюансы обложения».

Также существует закрытый перечень выплат, которые не подлежат обложению страховыми взносами и взносами на «травматизм». Например, это выплаты физическому лицу, не связанные с его трудовой деятельностью, — то есть выплаты вне трудовых отношений либо в рамках контракта ГПХ — возвращаемый заем или материальная помощь членам семьи умершего сотрудника.

Подробнее о таких выплатах читайте в нашей статье «Что не подлежит обложению страховыми взносами».

Учет начислений за выходные и праздники в бухгалтерском учете

Доплаты за работу в выходные дни, а также праздники в бухгалтерском учете отражаются по тем же счетам, как и начисление основной зарплаты.

Дебет 20 Кредит 70 -начисление доплаты за работу в выходные (праздничные) дни рабочим основного производства отражены проводкой -.

Дебет 23 Кредит 70 — начисление доплаты за работу в выходные (праздничные) дни рабочим вспомогательного производства.

Дебет 25 Кредит 70 — начисление доплаты за работу в выходные (праздничные) дни сотрудникам, обслуживающим основное производство.

Дебет 26 Кредит 70 — начисление доплаты за работу в выходные (праздничные) дни сотрудникам управленческого аппарата.

Дебет 08 Кредит 70 — начисление доплаты за работу в выходные (праздничные) дни по затратам капитального характера и т.п.

Суммы доплат за работу в выходные и праздничные дни облагаются налогом на доходы физических лиц, а также подлежат включению в базу для расчета страховых взносов.

Начисление страховых взносов во внебюджетные фонды

Страховые взносы считайте на последнее число каждого месяца отдельно по каждому застрахованному лицу и каждому виду взносов.

В 2022 году страховые взносы уплачивались на:

- обязательное медицинское страхование (ОМС) по ставке 5,1%;

- обязательное социальное страхование (ОСС) на временную нетрудоспособность и в связи с материнством (ВНиМ) – 2,9%.

С 1 января 2023 г. порядок начисления страховых взносов поменялся. Теперь оно происходит без распределения по видам страхования по единому тарифу — 30%. Для некоторых страхователей предусмотрены пониженные и дополнительные тарифы. Подробности см. в материале «Тариф страховых взносов в таблице». При достижении лимита 1 917 000,00 руб. (о нем мы скажем чуть ниже), ставка взносов снизится и составит 15,1%.

О пониженных тарифах для малого и среднего бизнеса читайте в КонсультантПлюс. Получите пробный доступ к правовой системе и бесплатно переходите в Готовое решение.

Помимо вышеперечисленных взносов работодатель уплачивает страховые взносы от несчастных случаев на производстве в Социальный Фонд России, объединивший в себе функции ПФР и ФСС. Ставка варьируется от 0,2% до 8,5% и зависит от основного вида деятельности страхователя.

Как определить размер тарифа см. здесь.

Страховые взносы в 2023 году работодатель платит за свой счет: в налоговую не позднее 28 числа месяца, следующего за месяцем начисления страхвзносов, а в СФР — не позднее 15 числа после месяца начисления.

Для расчета взносов воспользуйтесь формулой:

ВНИМАНИЕ! При расчете базы по взносам учтите утвержденные лимиты. В 2022 году лимиты на ВНиМ — 1 032 000 руб., на ОПС – 1 565 000 руб. Подробнее о применении лимитов читайте здесь. С 01.01.2023 установлен единый лимит — 1 917 000,00 руб. Он равен лимиту для пенсионных взносов за 2022 год, проиндексированному с учетом роста зарплаты.

Ранее работодателям необходимо было вести учет взносов по всем фондам отдельно, именно поэтому для получения сведений о взносах счет 69 «Расчеты по социальному страхованию» подразделяли на три субсчета, а именно:

Для учета взносов на травматизм и раньше и сейчас используется отдельный субсчет 69.11.

Теперь, когда тариф единый, а перечисление происходит одной платежкой, нужды в разбивке по видам страхования на ВНиМ, ОПС и ОМС больше нет. В плане счетов необходимо предусмотреть отдельный субсчет к счету 69 для начисления взносов по единому тарифу — 69/Взносы по единому тарифу. Учет взносов на травматизм в 2023 г. также будет происходить на отдельном субсчете (том же 69.11), поскольку они стоят особняком от взносов, администрируемых налоговым органом.

Премии

Премии — это выплаты стимулирующего характера, которые выплачиваются работникам за добросовестное выполнение трудовых обязанностей или достижение определенных трудовых показателей. Премии выплачиваются в сроки, установленные коллективным договором или локальным нормативным актом вашей организации (ст. ст. 129, 191 ТК РФ, Письмо Минтруда от 14.02.2017 N 14-1/ООГ-1293, Информация Роструда).

В соответствии со ст. 144 ТК РФ — премирование может быть предусмотрено системой оплаты труда. Принятая на предприятии система оплаты труда может предусматривать выплату премий определенному кругу лиц на основании установленных конкретных показателей и условий премирования. Именно такие премии включаются при расчете среднего заработка. При выплате разовых премий круг премируемых лиц не определен в системе оплаты труда. Данные премии не включаются при определении среднего заработка. Премии начисляются на основании приказа о премировании.

Премии, предусмотренные системой оплаты труда, должны быть утверждены в локальным нормативным документом, то есть в положении о премировании, принятом в организации. Данное положение должно содержать: показатели премирования; условия премирования; размеры и шкалу премирования; круг премируемых работников; источник премирования. В соответствии с положением о премировании, конкретными результатами работы сотруднику определяется размер премии.

Разовые поощрительные премии начисляются по решению администрации предприятия. Для их начисления не требуется положение о премировании, их начисление также оформляется приказом.

В соответствии с источником финансирования премии могут выплачиваться за счет прибыли, а также могут включаться в состав затрат предприятия.

Дебет 84 Кредит 70 — акционерами или участниками общества было принято решение о распределении прибыли, в частности выплате премии за счет образовавшейся на момент распределения прибыли.

В остальных случаях она начисляется за счет того же счета, что и непосредственно зарплата данного сотрудника:

Дебет 20 Кредит 70 — начисление премии рабочим основного производства.

Дебет 23 Кредит 70 — начисление премии рабочим вспомогательного производства будет отражено проводкой.

Дебет 25 Кредит 70 — начисление премии сотрудникам, обслуживающим основное производство.

Дебет 26 Кредит 70 — начисление премии сотрудникам управленческого.

Дебет 91 Кредит 70 -начисление премии по работам, расходы на которые не учитываются в составе расходов.

Дебет 08 Кредит 70 — начисление премии рабочим по затратам капитального характера.

Начисляемые премии учитываются в совокупном доходе сотрудника при определении налоговой базы по налогу на доходы физических лиц и облагаются в общеустановленном порядке по ставке 13%. В учете начисление подоходного налога отражается следующей проводкой:

Дебет 70 Кредит 68, субсчет «НДФЛ» — удержан НДФЛ с премии.

Бухгалтерский учет начислений отпускных

Учет начислений отпускных в бухгалтерском учете производится на тех же счетах, где и начисления самой заработной платы сотрудника. Исключение составляют случаи, когда отпуск начисляется «авансом», то есть, например, отпускные начисляются в июне, а в период отпуска входят и дни июля. В подобных случаях сумма начислений рассчитывается за каждый период отдельно и начисляется двумя проводками:

Дебет 20 Кредит 70 — начислена сумма отпускных за март;

Дебет 97 Кредит 70 — начислена сумма отпускных за апрель.

В дальнейшем, по окончании апреля, расходы будущих периодов будут отнесены к текущим расходам. Это отразится в учете следующей проводкой:

Дебет 20 Кредит 97 — учтена сумма отпускных за апрель в текущих расходах предприятия.

Бухгалтерский учет компенсации расходов на занятие фитнесом

Компенсация работникам оплаты спортивных занятий обусловлена требованиями улучшения условий и охраны труда, установленными трудовым законодательством и нормативно-правовыми актами в сфере труда. Следовательно, такая компенсация относится к мероприятиям по охране труда, затраты на которые включаются в расходы по обычным видам деятельности (п. 5, 7 ПБУ 10/99 «Расходы организации», утвержденного Приказом Минфина РФ от 06.05.1999 N 33н). Данные расходы признаются на дату начисления работникам указанной компенсации.

Для учета всех видов расчетов с работниками, кроме расчетов по оплате труда и расчетов с подотчетными лицами, применяется счет 73 «Расчеты с персоналом по прочим операциям» (План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденный Приказом Минфина РФ от 31.10.2000 N 94н).

Так как сумма выплачиваемой работникам компенсации стоимости спортивных занятий не учитывается в расходах для целей налогообложения прибыли, образуется постоянная разница, приводящая в возникновении постоянного налогового обязательства (ПНО) (п. 4, 7 ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», утвержденного Приказом Минфина РФ от 19.11.2002 N 114н).

В связи с выплатой компенсации за занятие фитнесом в учете нужно сделать следующие проводки:

Дебет 20 (25, 26, 44 и др.) Кредит 73 — начислена работникам компенсация оплаты занятий спортом в клубах и секциях;

Дебет 99 Кредит 68 — отражено ПНО;

Дебет 73 Кредит 50

— выплачена работникам компенсация оплаты занятий спортом в клубах и секциях.

Если организация придерживается разъяснений контролирующих органов относительно НДФЛ и страховых взносов, в бухучете необходимо также составить корреспонденции:

Дебет 73 Кредит 68 — удержан НДФЛ со стоимости компенсации;

Дебет 20 (25, 26, 44 и др.) Кредит 69 — начислены страховые взносы на сумму компенсации оплаты занятий спортом в клубах и секциях.

Пример бухгалтерских проводок по расчетам с внебюджетными фондами

Рассмотрим учет страховых взносов в бухгалтерии на примере.

ООО «Книги» продает печатную продукцию. Заработная плата за февраль составила 120 000 руб. Сотрудница предоставила больничный лист на сумму 5 600 руб. (из них за счет работодателя 2 300, за счет ФСС — 3 300). Отразим все операции бухгалтерскими проводками:

Дт 44 Кт 70 — 120 000 руб. — начислена заработная плата.

Дт 70 Кт 68.01 «НДФЛ» — 15 600 руб. — удержан НДФЛ с зарплаты.

Дт 44 Кт 69.09 — 36 000 руб. (120 000 × 30%) — начислен страховой взнос в СФР.

Дт 44 Кт 69.11 — 240 руб. (120 000 × 0,2%) — начислен взнос на «травматизм».

Дт 44 Кт 70 — 2 300 руб. — отражено начисление по больничному листу.

Дт 70 Кт 68.01 «НДФЛ» — 299 руб. — удержан НДФЛ с больничного.

Дт 69.9 Кт 51 — 36 000 — уплачены взносы в качестве ЕНП.

Дт 69.11 Кт 51 — 240 руб. — уплачен взнос «на травматизм».

Дт 69.09 Кт 69.9 — 36 000 руб. — ЕНП зачтен в счет уплаты взносов по сроку уплаты.

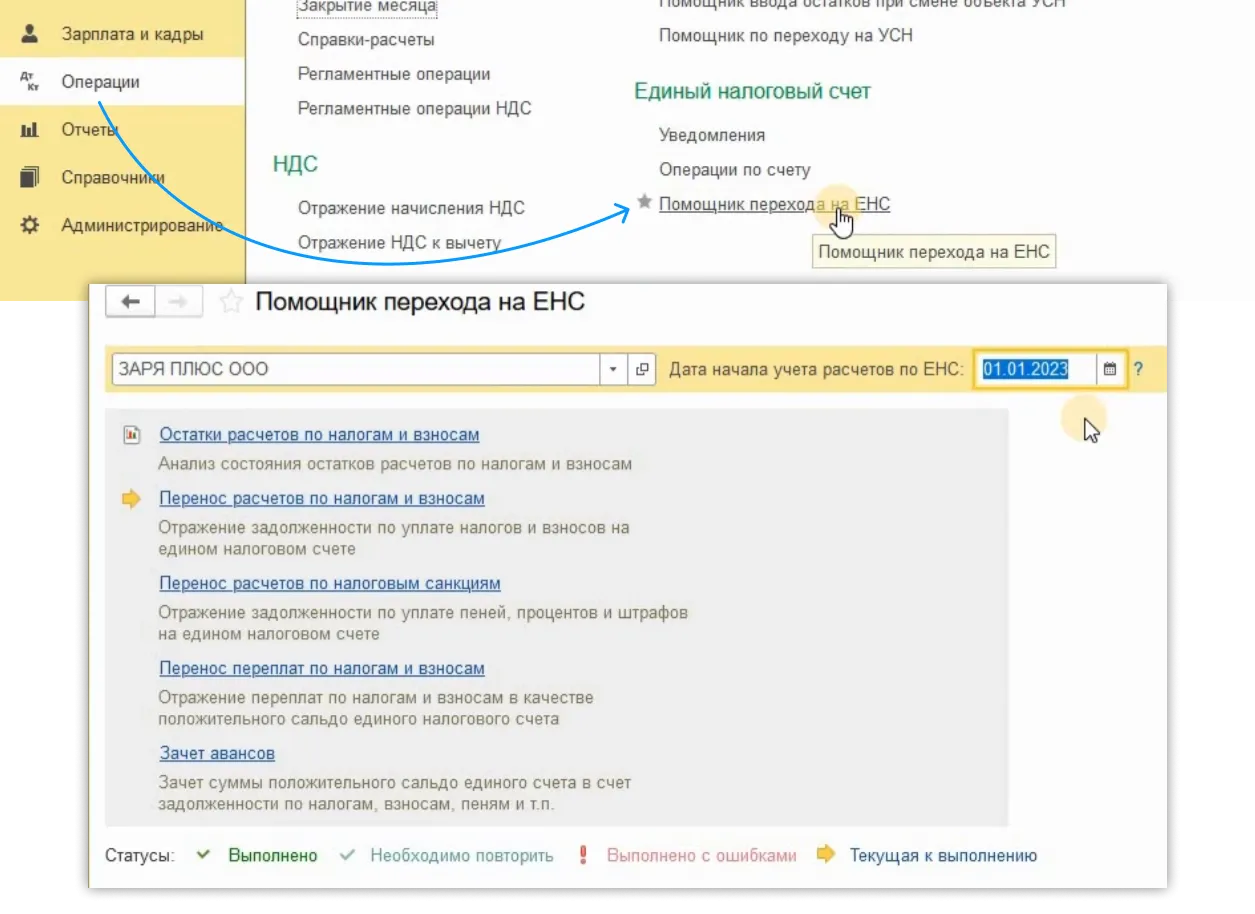

Как перейти на ЕНС в программе 1С

А теперь самое главное, как же перейти на ЕНС?

Переход можно осуществить с помощью специального помощника. Нужно перейти в Раздел «Операции» – «Помощник перехода на ЕНС».

Обратите внимание, что все операции будут совершены на дату 01.01.2023.

Пользователю нужно совершить несколько последовательных действия.

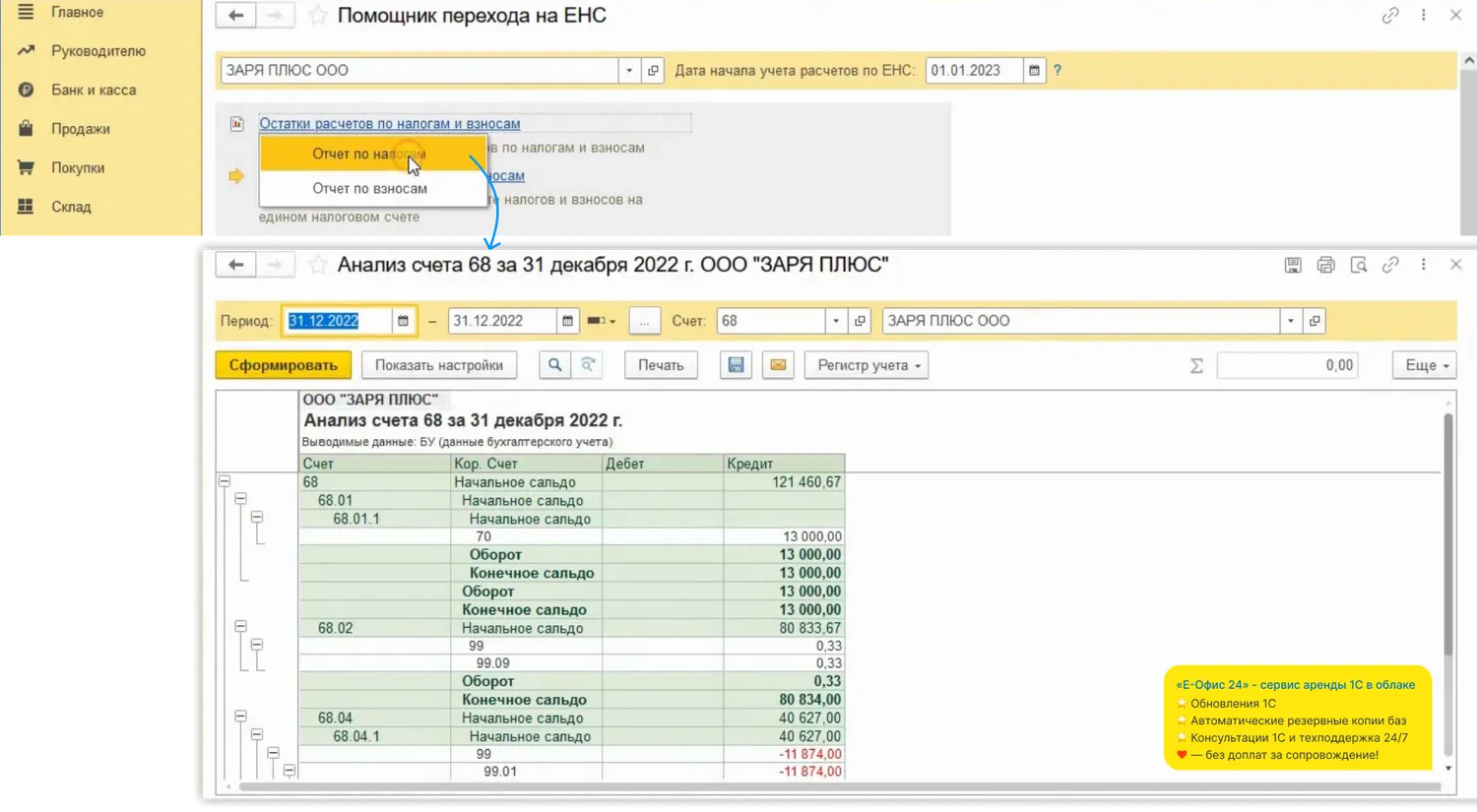

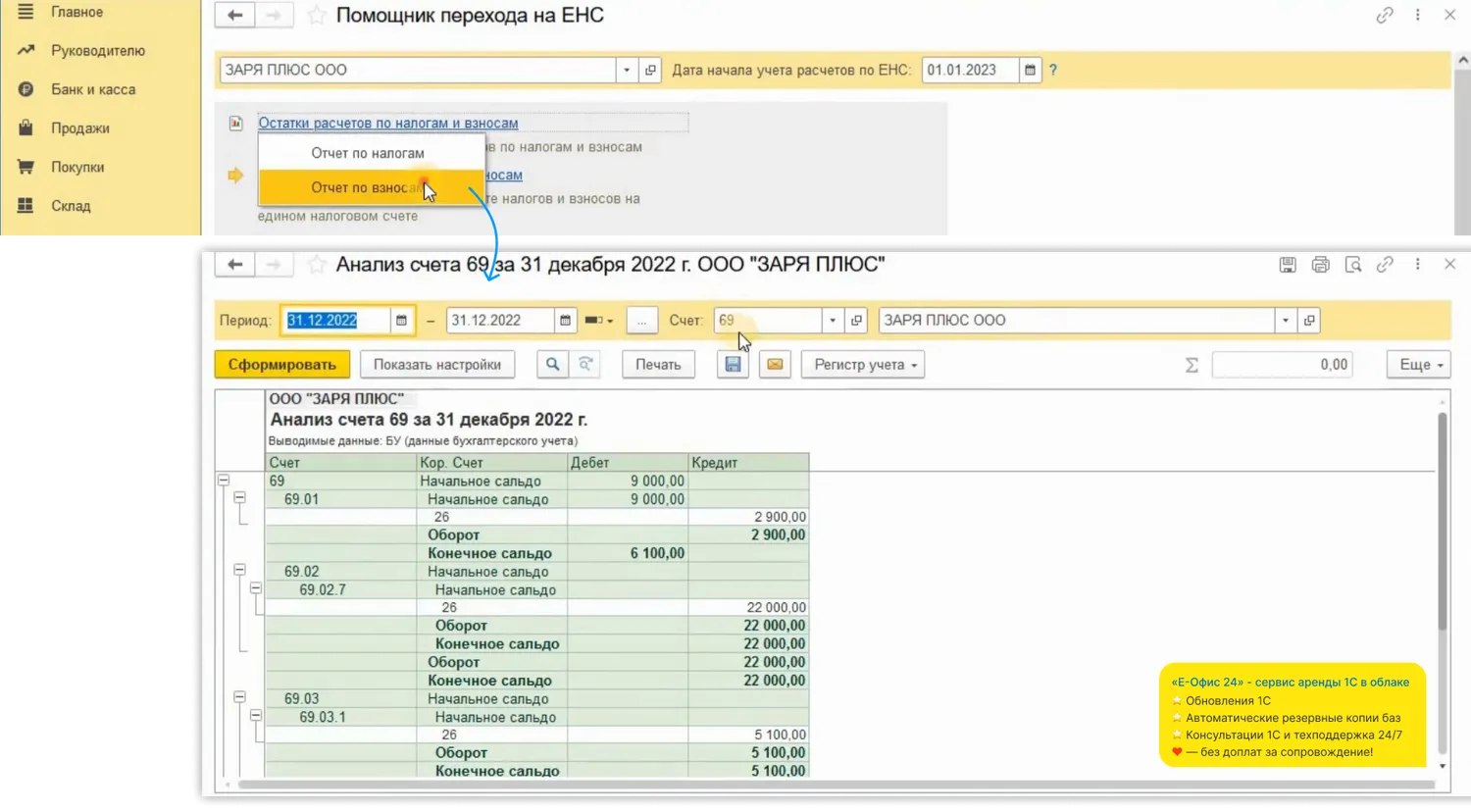

Для начала необходимо проанализировать остатки по счетам 68 и 69. Для этого следует перейти по первой ссылке в помощнике и выбрать отчет по налогам, а затем по вносам. Появится отчет «Анализ счета» по 68 или 69 счету на 31 декабря 2022 года. Таким образом помощник дает возможность пользователю оценить имеющиеся у компании недоимки и переплаты.

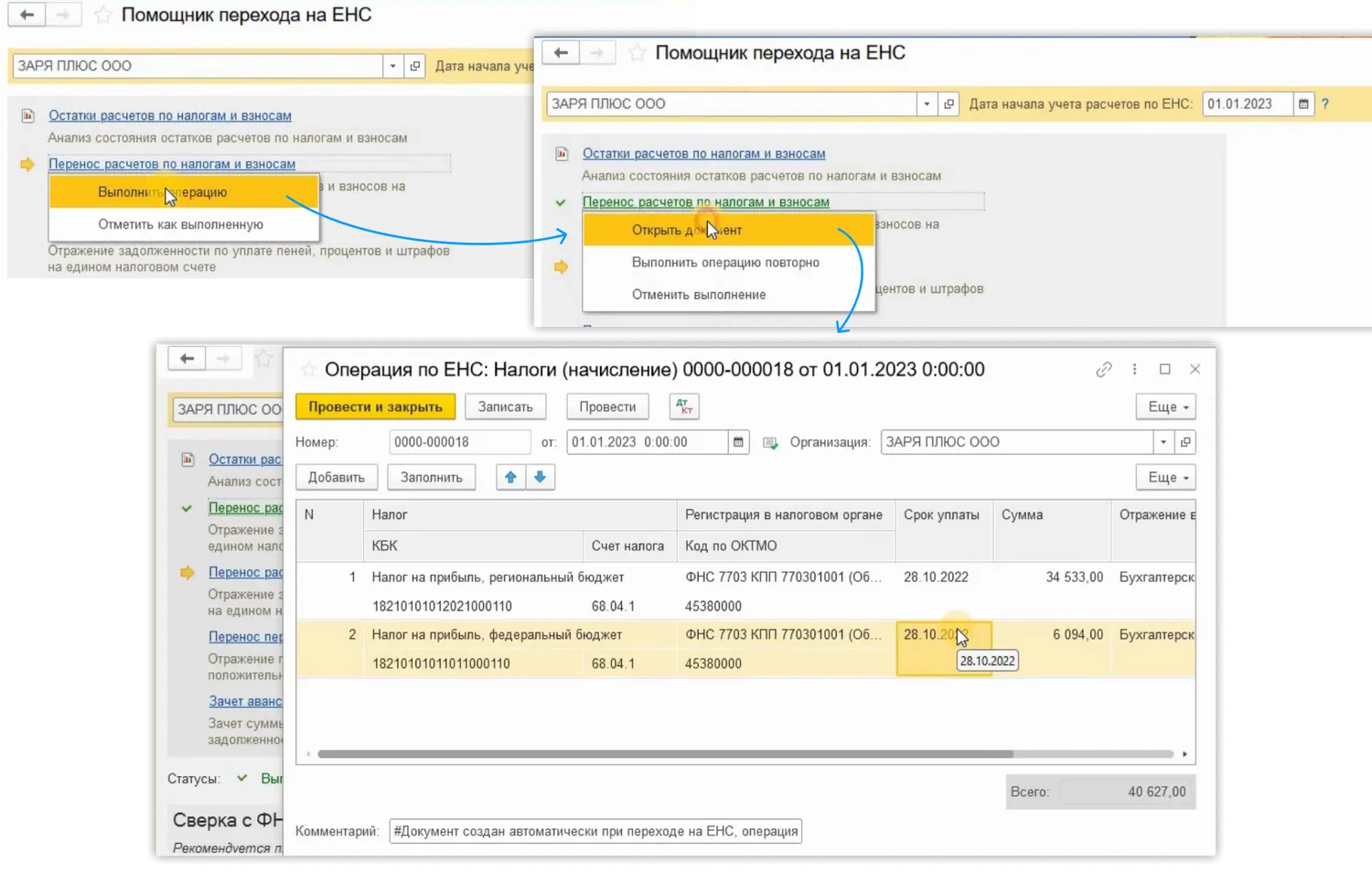

Далее необходимо произвести операцию по переносу расчетов по налогам и взносам. Выполним эту операцию. Если операция прошла успешно, то ссылка изменит цвет на зеленый.

Проанализируем данную операцию. Видим, что документ был заполнен автоматически.

Обратите внимание на то, что этот документ будет заполнен остатками по счетам 68 и 69, по которым уже наступил срок уплаты. Это очень важно! Сроки уплаты можно увидеть в одноименном столбце.

То есть в документ попадут суммы по КТ субсчетов 68 и 69 на 01.12.2022 за минусом дебетовых оборотов за декабрь 2022г. по тем же субсчетам с той же аналитикой. Таким образом начисления декабря 2022 года в документ не попадут.

Конечно, пользователю следует внимательно отнестись к данному документу и проверить все суммы, которые в нем отражены.

Нажмем на кнопку Дт/КТ и увидим проводки по переносу остатков со счетов учета налогов и взносов на ЕНС.

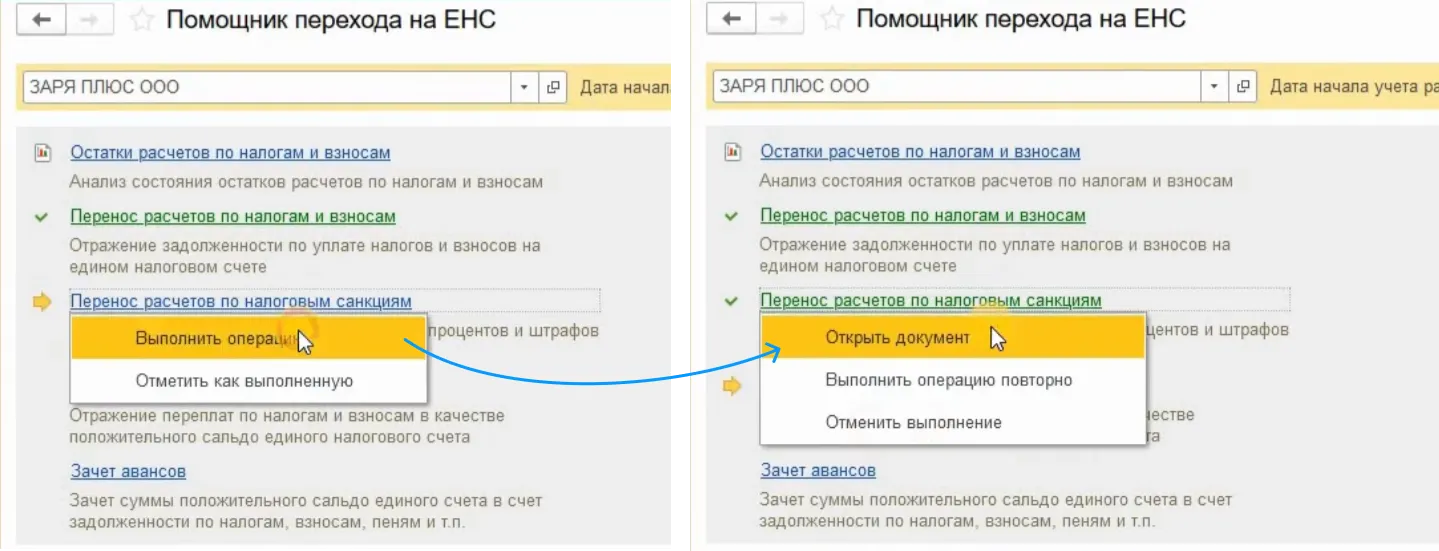

Если у налогоплательщика была задолженность по уплате каких-либо санкций, например, пеней, то в следующем шаге помощника нужно осуществить перенос такой задолженности. Выполняем операцию и анализируем документ аналогично предыдущему. В нашем примере, компания санкций по налогам и вносам не имеет.

При наличии санкций они также будут перенесены в Кт счета 68.90.

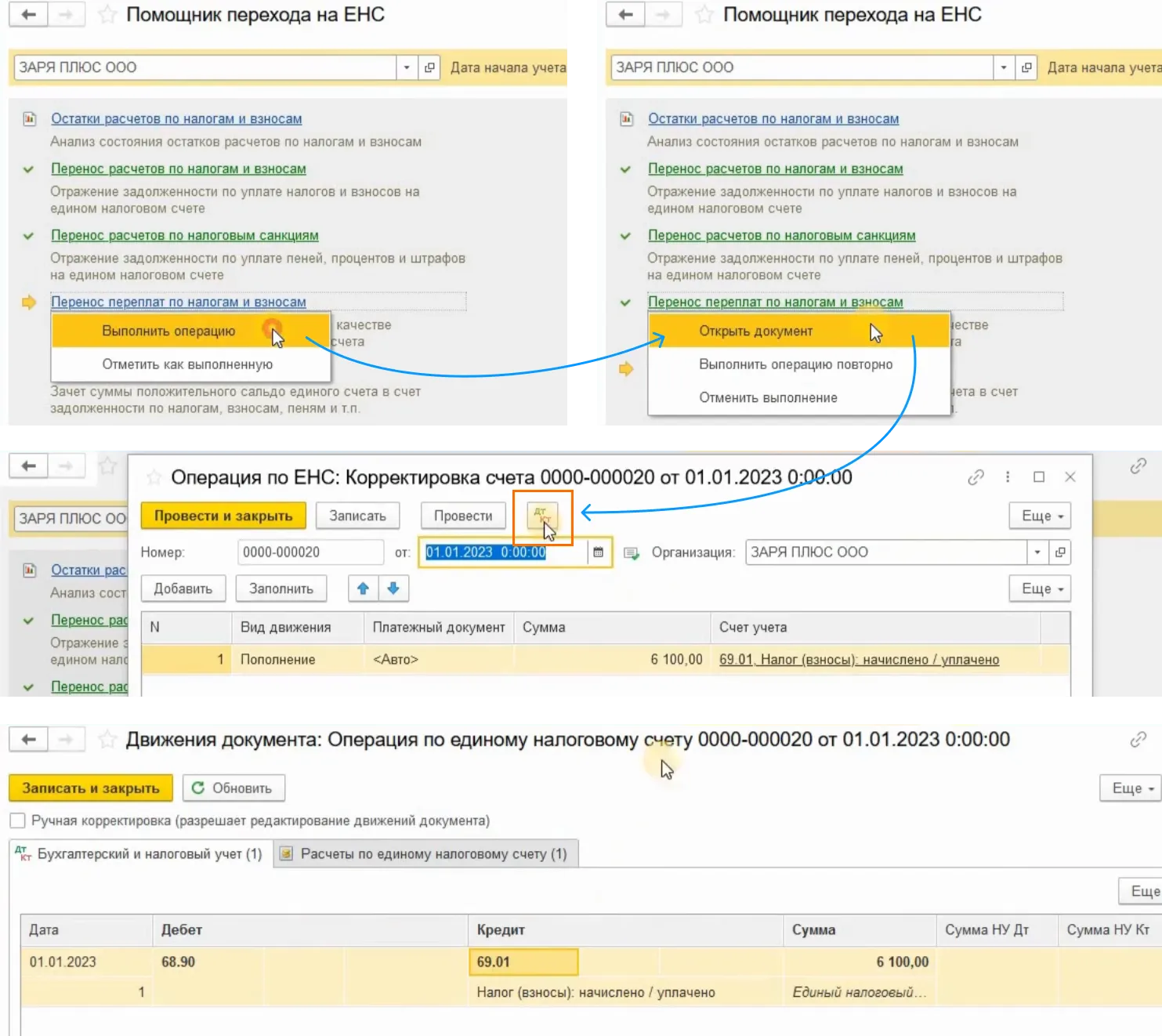

Если у налогоплательщика есть переплаты по налогам и взносам, то следующая ссылка в помощнике поможет перенести их на ЕНС.

Выполняем операцию. И анализируем документ. Документ автоматически заполнится остатками по дебету счетов учета налогов и взносов. И перенесет их в ДТ счета 68.90.

И последним шагом следует произвести зачет авансов. То есть нужно произвести зачет положительного сальдо по ЕНС в счет задолженности по налогам, взносам и санкциям. Бухгалтерских проводок при этом не будет. Будут только записи в регистрах.

Документ также можно открыть и проанализировать.

Надеемся, после просмотра этих примеров, учет и уплата налогов и взносов в программе 1С:Бухгалтерия больше не будет чем-то загадочным и непонятным.

С вами была Марина Аленина и компания «Е-Офис 24».

Как увеличить шансы поехать на море с помощью аренды 1С и пассивного дохода бухгалтера

Как распознавать документы в 1С с мобильного приложения

Как выгрузить и перенести базы 1С в облако?

Как сдать отчет ЕФС-1 в программе 1С

Сведения о застрахованных лицах (ФСС) в программе ЗУП 3.1

Как создать персонифицированные сведения о физических лицах в программе 1С:ЗУП

Персонифицированные сведения о физических лицах в программе 1С:Бухгалтерия

Как в 1С:Бухгалтерия выполнить экспресс-проверку бухгалтерского учета

НДФЛ, 6-НДФЛ в 1С:

Как заполнять новую форму 6-НДФЛ в «1С:ЗУП»

Заработная плата за март 2023 в расчете по форме 6-НДФЛ: как отражать в программе «1С:Бухгалтерия»

Заработная плата за март 2023 в расчете по форме 6-НДФЛ: как отражать в программе «1С:Зарплата и управление персоналом»

Как сформировать уведомление для налоговой об исчисленных суммах налогов НДФЛ из 1С:ЗУП

Отправка уведомления об исчисленных суммах налогов НДФЛ из 1С:Бухгалтерия

МРОТ в 1С:

МРОТ 2023: как посмотреть и обновить актуальный МРОТ в программах 1С

Как начислить доплату до МРОТ в 1С:ЗУП 8

Доплата до МРОТ в 1С:Бухгалтерия

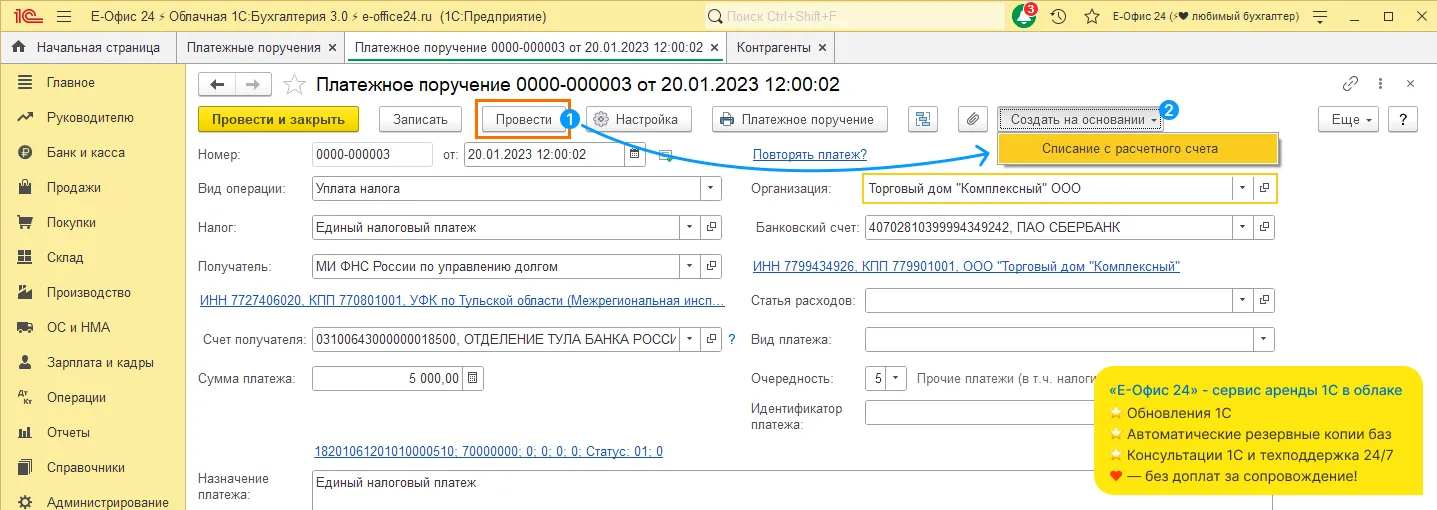

Вид операции «УПЛАТА НАЛОГА»

Обратите внимание, что для подстановки в строку «Налог» в справочнике «Налоги и взносы» осталось совсем немного позиций:

Нам нужно выбрать ЕНП. Реквизиты ЕНП заполнятся автоматически.

Затем платежку отправляем в банк и формируем документ «Списание с расчетного счета»:

Вот именно данный документ и даст нам нужные проводки. Проведем документ и по кнопке «Дт/Кт» (Дебет/Кредит) проанализируем его движение:

Видим, что программой была создана проводка:

Дт 68.90 – Кт 51 – перечислен ЕНП.

И тут же видим, что документ осуществил запись в регистре Расчеты по ЕНС с видом приход:

Все рассматриваемые документы будут осуществлять записи в регистрах с видом «Приход». Позже мы расскажем, как сделать записи в данном регистре с видом «Расход».

Итоги

СФР создан для накопления и целевого использования денежных средств в соответствии с государственными проектами социально-экономического развития государства. Фонд пополняется за счет средств работодателей. Для корректного учета бухгалтеру необходимо быть в курсе актуальных на данный момент налоговых ставок, тарифов и лимитов доходов. Правильный учет страховых взносов, как и любых других обязательных платежей, позволит избежать начислений штрафов и пени.

Страховые взносы относите на счета учета затрат 20,23,25,26,44 и т.д. Для разбивки страхвзносов по видам, используйте счет 69 и различные субсчета. При перечислении взносов в бюджет зафиксируйте проводку Дт 69 (по субсчетам) Кт 51. Если в отчетном периоде был больничный, оплачиваемый за счет средств ФСС, отразите его проводкой Дт 69 Кт 70. С 01.01.2023 все рассмотренные в статье правила поменяются в связи с введением ЕНП и объединением фондов.

Изменения в учете соцвзносов больше связаны с новшествами в порядках исчисления и перечисления этих платежей, чем с изменениями в методике их показа в бухучете. Чтобы учесть новшества по ЕНП, ЕНС и единому тарифу страховых взносов, необходимо открыть новые субсчета и изменить типовые блоки проводок.