- От редакции

- Как считать взносы в ПФР — база для уплаты и тарифы

- Сниженные тарифы взносов в ПФР

- За кого платить взносы

- Когда платить взносы в ПФР

- По каким реквизитам и как платить

- Как отчитаться о страховых взносах

- Взносы в ПФР для ИП без сотрудников, нотариусов и адвокатов

- Кто может не платить взносы

- Главное про взносы в ПФР

- Расчет страховых взносов для сотрудника с зарплатой 50 000 руб.

- Что такое фонд социального страхования

- Правовой статус

- Структура

- Как устроена система ФСС

- Функции и задачи ФСС

- Доходы ФСС

- Виды социального страхования

- Кто подлежит обязательному социальному страхованию

- Страховые взносы

- График отчетности по страховым взносам в ИФНС

- График отчетности в ФСС

- Что еще делает ФСС

- Изменения в социальном обеспечении из-за коронавируса

- Что нужно знать о фонде социального страхования

- Единый тариф страховых взносов в 2023 году

- Единая предельная база по взносам в 2023 году

- Таблица тарифов страховых взносов на 2023 год

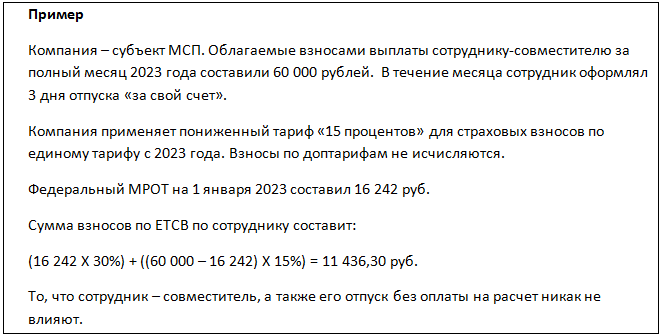

- Пример применения пониженного тарифа

- Как уплачивать страховые взносы с 2023 года

- Сроки подачи уведомлений по страховым взносам

- Сроки уплаты страховых взносов в 2023 году

- Страховые взносы по дополнительным тарифам в 2023 году

- Отчетность по страховым взносам в ФНС в 2023 году

От редакции

С 2023 года в России появилось новое ведомство — Социальный фонд России, СФР. Он объединил фонды пенсионного и социального страхования. Подробнее о том, что изменится нового ведомства, мы рассказали в другом материале.

Обычно под взносами в пенсионный фонд понимают взносы на обязательное пенсионное страхование. На самом деле еще есть другие взносы:

Эти взносы тоже обязательные, но про них мы поговорим в другой раз. В этой статье речь идет только про пенсионные взносы.

С 2017 года все правила расчета и уплаты взносов перенесены в налоговый кодекс — искать нужно в «Страховые взносы в Российской Федерации» и в «Страховые взносы». Взносы от работодателя напрямую в пенсионный фонд не идут, их собирает налоговая.

Как считать взносы в ПФР — база для уплаты и тарифы

Чаще всего пенсионные взносы платят компании и ИП с сотрудниками. В 2022 году это 22% от суммы, которая была начислена сотруднику за расчетный период — то есть за месяц.

Под базой понимают все выплаты сотруднику — зарплата, премии, отпускные, оплата сверхурочной работы. Есть и нюансы: например, в базу не попадают государственные пособия, некоторые виды компенсаций и материальной помощи. С этих выплат не нужно перечислять страховые взносы.

Если при рождении ребенка работодатель выплатит сотруднице единовременную материальную помощь в размере 50 000 ₽, с этой суммы он не будет платить страховые взносы. Не облагается страховыми взносами материальная помощь работнику в связи со смертью члена его семьи, и работнику, пострадавшему от стихийного бедствия или других чрезвычайных обстоятельств. Другие виды материальной помощи работникам не облагаются в пределах 4000 ₽.

Теперь про тариф. В 2022 году это 22% — для основной категории налогоплательщиков. Но бывают и другие категории — например, иностранцы. Если у вас работают не только граждане РФ, внимательно читайте налоговый кодекс.

С основным тарифом тоже нужно быть внимательным — он меняется в зависимости от суммы выплат. Например, в 2022 году действует правило: если база равна или больше 1 565 000 ₽, тариф снижается с 22% до 10%.

Допустим, есть у вас сотрудник с зарплатой 190 000 ₽ до вычета налогов (НДФЛ). Сумма зарплаты с января по август: 190 000 × 8 = 1 520 000 ₽. Это меньше 1 565 000 ₽, поэтому ставка — 22%. Сентябрь — переломный месяц, часть взносов считаем по 22%, часть — по 10%. С октября по декабрь — по 10%.

С 1 января 2023 года предельная база для исчисления страховых взносов на ОПС меняется на 1 917 000 ₽.

Еще с 2023 года пенсионный фонд и фонд социального страхования объединяются в единый социальный фонд. Взносы тоже объединят: работодатель будет платить одним платежом 30% в пределах базы и 15,1% сверх нее. Единый социальный фонд будет самостоятельно делить полученные суммы на пенсионное, социальное и медицинское страхование. Взносы на травматизм остаются такими же, как в 2022 году, но платят их в единый социальный фонд.

Сниженные тарифы взносов в ПФР

Тариф на взносы в ПФР может меняться в зависимости от вида деятельности компании. Например, в 2022 году платят пенсионные взносы по ставке 6%. Полные условия есть в статье 427 НК РФ.

За кого платить взносы

Компания должна считать и уплачивать взносы в ПФР, если сотрудник оформлен:

Не нужно платить за индивидуальных предпринимателей, адвокатов и нотариусов.

Когда платить взносы в ПФР

Страховые взносы за сотрудника платят ежемесячно, до 15 числа следующего месяца. Например, за работу сотрудника в октябре 2022 года нужно перечислить взносы до ноября 2022 года.

С 2023 года меняется срок уплаты взносов — их будете платить до числа следующего месяца. Например, за работу сотрудника в январе 2023 года платите до 28 февраля. Взносы за декабрь 2022 года начисляете по старым тарифам, а платите в новый срок — до 28 января 2023 года.

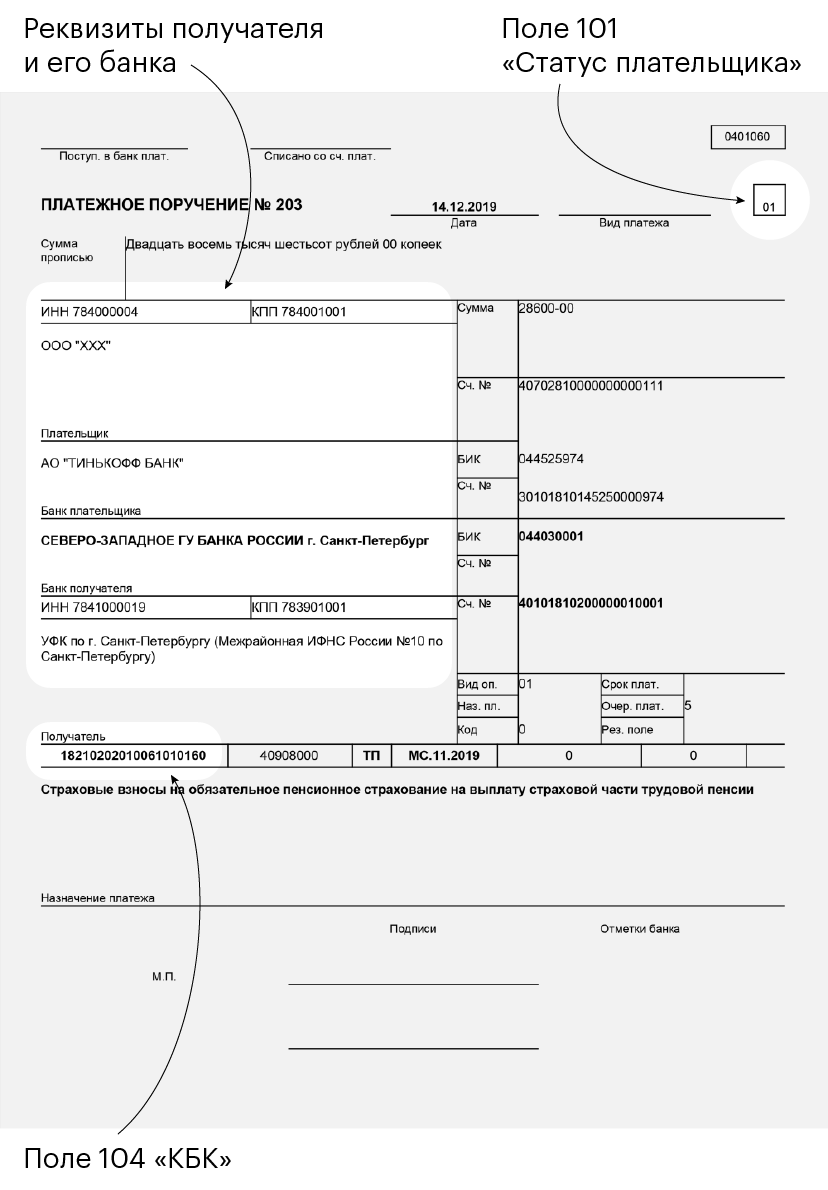

По каким реквизитам и как платить

Взносы платят по реквизитам налоговой, к которой прикреплена компания. Дальше налоговая сама перечисляет деньги в пенсионный фонд. Сумму не нужно округлять, пишите с копейками.

С 2023 года все налоги и взносы будете платить одной суммой в налоговую — это называется «единый налоговый платеж». В него входят и страховые взносы. Налоговая сама распределит поступивший платеж на налоги, взносы, пени и штрафы на основании налоговых деклараций и уведомлений.

Деньги отправляют по обычной банковской платежке:

Вот что должно быть в платежном поручении:

На каждый тип взносов в 2022 году нужна своя платежка: отдельная — на пенсионные, отдельная — на медицинское страхование и еще одна — на страхование от несчастных случаев. Это, конечно, займет время, но в деньгах не потеряете. Банки не берут деньги за такие платежки — такое правило устанавливает Налоговый кодекс.

С 2023 года взносы на пенсионное, медицинское, социальное страхование и все остальные платежи в налоговую будете уплачивать одной суммой. Взносы на страхование от несчастных случаев в 2023 году платите отдельно, но уже в единый социальный фонд.

Как отчитаться о страховых взносах

Мало уплатить страховые взносы — о них еще нужно отчитаться. Расчет по страховым взносам называется РСВ. В 2022 году его отправляют в ИФНС каждый квартал, до 30 числа месяца, следующего за отчетным. Расчет за третий квартал 2022 года нужно отправить до 30 октября 2022 года. В 2023 году РСВ сдают раньше — до числа месяца, следующего за отчетным кварталом.

Взносы в ПФР для ИП без сотрудников, нотариусов и адвокатов

Если у ИП нет сотрудников, ему все равно придется платить взносы в ПФР, но за себя. Логика расчета отличается: есть фиксированная сумма. В 2022 году это 34 445 ₽. Эту сумму нужно уплатить обязательно, даже если ИП не заработал ни рубля.

Но это еще не все. Еще нужно уплатить взносы на обязательное медицинское страхование, в 2022 году это 8776 ₽.

Если доход ИП превысит 300 000 ₽, придется заплатить дополнительно 1% с суммы превышения. Но есть максимальное ограничение для страховых пенсионных взносов — 275 560 ₽. То есть даже заработает значительно больше трехсот тысяч рублей, он все равно заплатит только 275 560 рубля взносов.

Например, ИП заработал 350 000 ₽. Вот что он должен уплатить:

Каждый год обязательная сумма взносов для ИП меняется, актуальную проверяйте на сайте ФНС.

В 2023 году взносы на пенсионное и медицинское страхование ИП платят одним платежом, их общая сумма — 45 842 ₽.

Адвокаты, нотариусы, арбитражные управляющие, оценщики, патентные поверенные платят взносы за себя по схеме.

Кто может не платить взносы

ИП без сотрудников, адвокаты и нотариусы без сотрудников могут не платить взносы за себя, если:

Чтобы не платить взносы в такой ситуации, нужно предоставить в налоговую заявление об освобождении от уплаты страховых взносов и документы, которые это подтверждают. Вести предпринимательскую деятельность в эти периоды нельзя.

Главное про взносы в ПФР

С 1 января 2023 вводится единый тариф страховых взносов. В него будут включены 3 вида взносов:

Изменения не коснутся взносов от несчастных случаев на производстве и профзаболеваний. Их по-прежнему будем рассчитывать отдельно и уплачивать не позднее 15-го числа месяца, следующего за расчетным. Единственное новшество — платить взносы от НС и ПЗ будем не в ФСС, а в объединенный социальный фонд.

Изменения в НК РФ в части тарифов страховых взносов внесены Федеральным законом от 14.07.2022 N 239-ФЗ. Разберем, какие тарифы взносов установлены на следующий год и как рассчитать взносы в 2023 году.

https://youtube.com/watch?v=wgqoyXOIvRY%3Ffeature%3Doembed%26wmode%3Dopaque

Размер основного тарифа страховых взносов будет зафиксирован в п. 3 ст. 425 НК РФ и составит:

Указанный размер тарифа будет применяться также и для исполнителей по договорам ГПХ. С 2023 года с выплат по договорам ГПХ нужно будет рассчитывать взносы на ОСС — утратит силу пп. 2 п. 3 ст. 422 НК РФ, в котором прописано освобождение выплат договорникам взносами на ОСС.

До конца 2022 года доходы исполнителей по договорам ГПХ облагаются только взносами на ОПС и ОМС.

Согласно п. 5.1 ст. 421 НК РФ с 2023 года предельная база для начисления взносов будет единой. До 2022 года включительно для взносов на ОПС и ОСС были предусмотрены разные предельные величины, а для взносов ОМС предельная величина не была установлена вообще.

За основу при расчете предельной величины базы для расчета взносов на 2023 год будет взята предельная база по взносам на ОПС. Правительство РФ проиндексирует предельную базу по взносам на ОПС, установленную в 2022 году, с учетом роста средней зарплаты в РФ.

Размер единой предельной базы для начисления взносов на 2023 год 1 917 000 руб. утвержден Постановлением Правительства РФ от 25.11.2022 N 2143. Это, конечно, повысит налоговую нагрузку для компаний.

Организации и ИП, применяющие льготные тарифы страховых взносов, прописаны в ст. 427 НК РФ. Страхователи с правом на пониженные тарифы разделены на 3 группы.

Льготники с правом применения единой ставки взносов в размере 7,6% — этот размер тарифа будет применяться к доходам сотрудников, не превышающим предельную величину базы для исчисления взносов. К доходам свыше предела будет применяться ставка 0%.

Большинство льготников смогут пользоваться пониженным тарифом бессрочно. Исключение – НКО и благотворительные организации на УСН. Для них льгота установлена только на 2023 и 2024 гг.

Субъекты МСП и участники инновационного центра «Сколково» — доходы сотрудников за месяц в пределах МРОТ будут облагаться по основному тарифу, а суммы свыше МРОТ за месяц – по льготному тарифу 15%. Льгота бессрочная.

Ставки взносов, применяемые к доходам работников:

Льготники с правом применения нулевого тарифа взносов. Льгота действует с 2023 по 2027 гг.

Подробно информацию о льготных тарифах страховых взносов в 2023 году собрали в таблице.

Рассчитаем взносы на 2023 год по основному тарифу, а также для каждой группы льготников для трех сотрудников с размером заработной платы 50 000 руб. / 100 000 руб. / 200 000 руб. в месяц.

За предельную величину базы взносов возьмем предварительное значение 1,917 млн. руб.

При расчете взносов для субъектов МСП и участников проекта «Сколково» будем исходить из планового значения МРОТ на 2023 год – 16 242 руб.

Расчет страховых взносов для сотрудника с зарплатой 50 000 руб.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

В нашей стране три государственных внебюджетных страховых фонда — медицинский, пенсионный и социальный. У каждого из них свои задачи, и между собой эти фонды не пересекаются.

Что такое фонд социального страхования

Социальное страхование — это система, по которой государство защищает людей, временно оставшихся без дохода по причинам — например, болезни. Фонд социального страхования — ФСС — существует, чтобы государство могло контролировать расходы на социальное страхование граждан.

Действующий ФСС РФ создан в 1991 году. Суть фонда в том, что в нем копятся страховые взносы от работодателей за их работников и от всех, кто страхует себя добровольно. Эти деньги фонд тратит на возмещение заработка тем, кто попал в ситуацию временной нетрудоспособности, то есть не может работать болезни, несчастного случая на производстве или беременности и родов. Поясним на примере.

Но ФСС занимается не только выдачей пособий по временной нетрудоспособности — расскажем подробнее о его функциях и задачах дальше.

Нормативная база. Ф СС в своей работе руководствуется как общими нормативными актами о социальном страховании, так и специальными — об организации деятельности фонда. Например, фонд работает в соответствии с Положением, утвержденным Постановлением Правительства РФ от 12.02.1994 № 101. В этом положении расписано, какие органы входят в ФСС, какие задачи они решают и за какие средства они это делают.

Согласно ст. 2.2 закона от 29.12.2006 ФСС — это страховщик по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством. А по закону от 24.07.1998 — страховщик на случай производственной травмы или профессионального заболевания.

Тарифы страховых взносов на ОСС — обязательное социальное страхование — на случай временной нетрудоспособности и в связи с материнством указаны в ст. 425 НК РФ.

Тарифы на ОСС при травмах несчастных случаев на производстве и профессиональных заболеваний устанавливаются отдельными законами, например законом о страховых тарифах на , и должны пересматриваться каждые три года. Но фактически эти тарифы не менялись с 2006 года.

Вся деятельность по обязательному социальному страхованию в России регулируется только на федеральном уровне — регионы не принимают решений и не издают собственные нормативные акты.

Правовой статус

Фонд социального страхования — это государственный фонд, который работает согласно федеральным законам, указам президента и постановлениям правительства, а его бюджет и имущество принадлежат государству.

При этом фонд — внебюджетный, то есть его деньги не учитываются в федеральном бюджете. Это значит, что государство не может взять деньги из ФСС и направить, например, на реализацию программы поддержки малого бизнеса. Деньги фонда в любом случае уходят на пособия по временной нетрудоспособности, социальные расходы и отдельные виды социального обеспечения, например программы по уменьшению производственного травматизма, — дальше расскажем об этом подробнее.

И ФСС РФ, и его отделения в регионах — это некоммерческие юридические лица в форме учреждений. Учреждения всегда создаются для управленческих, или иных подобных функций, у них есть гербовая печать со своим наименованием, счета в банках. Это значит, что по многим вопросам фонд и его региональные отделения могут самостоятельно принимать решения. Например, сами решают текущие хозяйственные вопросы, взаимодействуют с местными жителями и организациями.

Структура

Система ФСС состоит из трех уровней — федерального, регионального и местного.

Как устроена система ФСС

Председатель ФСС РФ выполняет управленческие функции — руководит фондом, вносит проект бюджета фонда на утверждение правительству, утверждает структуру и штатное расписание работников, принимает меры по результатам ревизий и т. д.

Председателя назначает Правительство РФ по предложению министра труда России. У председателя есть шесть заместителей.

Правление ФСС РФ — это коллегиальный орган, на заседаниях которого обсуждают проект бюджета фонда, его исполнение, отчеты о результатах деятельности региональных отделений, проекты нормативных актов по вопросам государственного социального страхования. Заседания проводят по мере необходимости.

В правлении 35 человек: председатель фонда и его первый заместитель, представители министерств, общероссийских объединений профсоюзов, работодателей, людей с инвалидностью, Госдумы, Совета Федерации и региональных отделений ФСС. Члены правления назначаются Правительством РФ, периодически происходит ротация — смена людей в составе правления ФСС.

Центральный аппарат контролирует и обеспечивает деятельность фонда. В центральном аппарате несколько департаментов и управлений, каждое из которых выполняет свои функции. Например, часть департаментов отвечают за кадровое и финансовое обеспечение, другие — за страхование рисков, существующих на производстве, контроль поступления страховых взносов, работу, обеспечение клиентского обслуживания, деятельность центров реабилитации и

Региональные отделения организовывают и контролируют работу филиалов фонда, которые создают для работы со страхователями и застрахованными лицами.

В региональных отделениях ФСС создаются координационные советы — это собрания представителей фонда и других ведомств, объединений профсоюзов, работодателей. На таких собраниях обсуждаются различные важные для деятельности фонда вопросы. Например, как исполняется бюджет фонда, реализуются государственные программы, проходят проверки и население обеспечивается лечением.

Филиалы региональных отделений работают «на земле», они:

Филиалы — это обособленные подразделения региональных отделений, а не отдельные юридические лица. Это значит, что они могут действовать только в пределах полномочий, которыми их наделяют региональные отделения, выполняют все или часть их функций, представляют интересы и действуют от имени региональных отделений, а не от своего собственного.

Центральных отраслевых отделений фонда фактически сейчас нет, хотя они до сих пор фигурируют в Положении о ФСС. Раньше такие отделения нужны были для работы ФСС в отдельных отраслях, например атомной энергетике, промышленности, отрасли и др. Но потом принцип управления изменился с — это управление и на территориях, и в отраслях — на территориальный, и все отраслевые отделения ликвидировали.

ЦОО фонда создавали для управления средствами соцстрахования в отдельных отраслях хозяйства. В 1999 году таких отделений было 8

Функции и задачи ФСС

Основная цель ФСС — обеспечить застрахованных лиц гарантированными пособиями, выплатами и некоторыми видами социальных услуг для их оздоровления, лечения или реабилитации. Чтобы достигать эту цель, фонд выполняет следующие задачи.

Собирает взносы от страхователей на ОСС по временной нетрудоспособности и материнству, от несчастных случаев на производстве и профессиональных травм, то есть наполняет фонд.

Выплачивает пособия, которые компенсируют временно утраченный доход людям, которые по причинам потеряли возможность трудиться и зарабатывать. Вот какие выплаты считаются основными:

Участвует в разработке программ охраны здоровья работников. Например, в 2018 году ФСС стал партнером программы по продвижению концепции «нулевого травматизма», разработанной Международной ассоциацией социального обеспечения. А в 2019 году при участии ФСС был разработан и утвержден комплекс мер по стимулированию работодателей и работников к улучшению условий труда и сохранению здоровья работников, а также по мотивированию граждан к ведению здорового образа жизни.

Готовит предложения о размерах тарифов страховых взносов. Эти тарифы затем утверждаются Госдумой и Советом Федерации РФ и фиксируются в федеральных законах, в том числе в налоговом кодексе.

Отвечает на вопросы по страхованию от населения и страхователей. Вопросы поступают через горячую линию и форму обращения на сайте, ответы на них публикуются на сайте, в информационных буклетах, оглашаются на вебинарах по разъяснению законодательства и

Контролирует страхователей. Ф СС ведет учет работодателей и добровольно застраховавшихся лиц, проверяет отчетность, проводит камеральные и выездные проверки.

Работает со своими специалистами — готовит кадры и повышает их квалификацию.

Доходы ФСС

Под доходами фонда понимаются все деньги, которые поступают в него и могут быть потрачены на достижение его цели и выполнение задач.

Бюджет фонда социального страхования формируется за счет страховых взносов, перечисляемых работодателями и гражданами, вступившими в добровольное страхование. Кроме того, в доходы ФСС идут:

Виды социального страхования

При этом страхование может быть обязательным и добровольным.

Обязательное социальное страхование касается всех лиц, занятых по трудовому договору. Страховые взносы за них платят страхователи — их работодатели.

Добровольное социальное страхование доступно для индивидуальных предпринимателей, нотариусов, адвокатов, членов крестьянских (фермерских) хозяйств и общин коренных малочисленных народов Севера — все они могут застраховаться, но только на случай временной нетрудоспособности или материнства.

Для добровольного страхования нужно встать на учет в ФСС — подать заявление в филиал регионального отделения — и ежегодно уплачивать взносы в ИФНС по месту жительства. Если за предыдущий год взнос был уплачен, то в текущем году при наступлении страхового случая можно будет получить пособие.

Кто подлежит обязательному социальному страхованию

По закону на случаи временной нетрудоспособности и в связи с материнством обязательно страхуют:

От несчастных случаев и профессиональных травм обязательно страхуют только тех, кто работает по трудовому договору, и осужденных к лишению свободы и привлекаемых к труду.

Работодатели страхуют не только работников — граждан России, но и иностранных граждан и лиц без гражданства.

Страховые взносы

Часть бюджета ФСС пополняется за счет страховых взносов.

Кто обязан платить. Все работодатели — организации и индивидуальные предприниматели, а также адвокаты, ИП, члены КФХ и другие лица, которые застраховали себя добровольно.

Виды взносов. Работодатели перечисляют два вида страховых взносов:

Предприниматели, адвокаты, нотариусы и другие лица, которые добровольно себя застраховали, уплачивают страховые взносы только на ОСС на случай временной нетрудоспособности и в связи с материнством.

Страховые взносы ОСС на случай временной нетрудоспособности и в связи с материнством перечисляются по реквизитам налоговой инспекции. Собранные деньги налоговая потом передает ФСС для распоряжения.

При этом страховые взносы на страхование от несчастных случаев на производстве и профессиональных заболеваний работодатели перечисляют сразу в ФСС.

Тарифные ставки отчислений. Основной тариф взноса на ОСС на случай временной нетрудоспособности и в связи с материнством — 2,9%. То есть чтобы понять размер взноса за работника, его зарплату нужно умножить на 2,9%.

Бывают пониженные страховые взносы. В законе перечислено, кому они установлены, например разработчикам , благотворительным организациям на УСН, субъектам малого и среднего предпринимательства.

Тарифы на взносы на ОСС от несчастных случаев на производстве и профессиональных заболеваний зависят от класса профессионального риска, присвоенному основному виду деятельности. Классов риска всего 32, первый класс — самый неопасный, , соответственно, самый опасный.

Чем менее опасная работа, тем меньше тариф, и наоборот. Например, к 1 классу относится деятельность агентов по оптовой торговле мебелью, значит, за работников, которые занимаются продажей мебели оптом, платят взносы по самому низкому тарифу — 0,2%.

Другой пример: добыча угля считается деятельностью с самым высоким классом профессионального риска, поэтому за шахтеров платят взносы по самому дорогому тарифу — 8,5%.

Тариф устанавливает ФСС на основании заявления и вида деятельности, что подает организация ежегодно до 15 апреля. Если организация не подаст эти документы, то ей установят самый высокий тариф исходя из кодов ОКВЭД, указанных в ЕГРЮЛ.

Сниженные тарифы на взносы на ОСС от несчастных случаев на производстве и профессиональных заболеваний установлены для работодателей, использующих труд инвалидов 1, 2 или 3 группы.

Предельная база для начисления страховых взносов — это сумма дохода работника, после достижения которой работодатель перестает платить за него страховые взносы. Она установлена только для страховых взносов на ОСС на случаи временной нетрудоспособности и в связи с материнством. Для ОСС от несчастных случаев на производстве предельной базы нет — работодатель уплачивает взносы ежемесячно независимо от зарплаты.

Предельную базу правительство устанавливает ежегодно, в 2021 году это 966 000 ₽. Разберем, как работает предельная база, на примере.

Когда производится выплата. Страховые взносы за работников в ИФНС и ФСС работодатели перечисляют ежемесячно до 15 числа.

Те, кто страхуются добровольно, могут уплатить взносы в любое время в течение года.

Как и когда предоставляется отчетность. По страховым взносам на случай временной нетрудоспособности и в связи с материнством работодатель ежеквартально сдает в ИФНС расчет по форме КНД 1151111.

Если в организации больше 10 человек, то расчет отправляют электронно.

От тех, кто застраховался добровольно, никакая отчетность не требуется.

График отчетности по страховым взносам в ИФНС

По взносам на травматизм работодатель сдает в ФСС расчет по форме — тоже ежеквартально, но немного в другие сроки.

Если в организации больше 25 человек, то расчет обязательно отправляют электронно.

График отчетности в ФСС

Теперь расскажу, какие пособия выплачивает ФСС застрахованным лицам.

Пособие по временной нетрудоспособности. В обиходе это пособие называют больничными выплатами. Его платят застрахованным людям:

Сумма больничных рассчитывается по специальной формуле — она зависит от стажа работы и размера зарплаты, а также предельной базы, с которой уплачиваются взносы. Так, в 2021 году за каждый день больничного можно получить максимум 2434,25 ₽. Эта сумма получилась так:

Для расчета больничных, выплачиваемых в связи с несчастным случаем на производстве или профзаболеванием, стаж значения не имеет — пособие будет равно 100% среднего заработка работника, но не более 318 409,52 ₽ в месяц. Платить будут до полного выздоровления или установления стойкой утраты профтрудоспособности.

Если работник заболел, получил непроизводственную травму, провел ЭКО или прерывание беременности, то первые 3 дня больничного оплачивает работодатель. А с 4 дня нетрудоспособности компенсирует ФСС.

Во всех остальных случаях деньги полностью перечисляет ФСС.

Единовременная и ежемесячная страховая выплата. Единовременная страховая выплата положена:

Сумма единовременной выплаты зависит от степени утраты профессиональной трудоспособности, в 2021 году максимум можно получить 103 527,66 ₽. Если работник погиб, члены его семьи в равных долях получат единовременную выплату 1 000 000 ₽.

Ежемесячная выплата должна компенсировать работнику возможный перевод на работу или должность, где зарплата ниже, чем до травмы. Ее сумма определяется в процентах от средней заработной платы в соответствии со степенью утраты профессиональной трудоспособности. В 2020 году максимум можно получить 79 602,38 ₽. Кроме того, ФСС возмещает дополнительные расходы работника на лечение и реабилитацию, например покупку лекарств, костылей, путевки в санаторий.

Единовременное пособие женщинам, вставшим на учет по беременности до 12 недель. Чтобы получить это пособие, беременная женщина должна обратиться к и получить от него справку о ранней постановке на учет. По этой справке ФСС выплатит 675 ₽.

Пособие по беременности и родам (БиР), или декретные, платят женщинам, работающим по трудовому договору, а также добровольно вступившим в отношения по ОСС на случай временной нетрудоспособности и в связи с материнством.

Размер пособия по БиР зависит от заработка за предыдущие календарные два года. Если его в предыдущие два года не было или он был небольшой, пособие в 2021 году составит 58 878,25 ₽. Эта сумма получилась так:

Из неработающих на это пособие могут претендовать женщины, которых уволили ликвидации предприятия работодателя или прекращения деятельности ИП. Но только если трудовой договор был расторгнут в течение 12 месяцев до признания женщины официально безработной в службе занятости.

Пособие по уходу за ребенком платят до полутора лет. Для работающих женщин пособие считается по специальной формуле:

Минимальное пособие по уходу за ребенком в 2021 году составляет 6752 ₽, максимальное — 29 600,48 ₽. Выплачивает их ФСС.

При рождении ребенка родителям дают единовременную выплату, в 2021 это — 18 004,12 ₽. Оформить эту выплату может один из родителей по месту работы, деньги перечислит ФСС.

На погребение платят тому, кто реально потратил свои деньги на организацию похорон застрахованного лица. Размер этого пособия фиксированный и в 2021 году составляет 6124 ₽.

Чтобы получить пособие, нужно обратиться к работодателю умершего. Напрямую ФСС выплатит деньги за умершего ИП, который добровольно платил взносы за себя.

С 2021 года ФСС будет выплачивать пособия, кроме пособия на погребение, застрахованным лицам напрямую, но по данным, предоставленным работодателями. Исключение — пособие за первые три календарных дня болезни: их работодатели платят за свой счет.

Что еще делает ФСС

Родовые сертификаты — это государственная программа. По этой программе медицинские организации получают выплаты от ФСС за то, что оказывают медпомощь беременным и родившим женщинам, а также родившимся детям — за диспансерное наблюдение в первый год жизни.

Кроме путевок эти люди могут получать бесплатные лекарства, бесплатно ездить на пригородном железнодорожном и междугородном транспорте к месту лечения и обратно.

Специальные технические средства реабилитации, например трости, , ортопедическую обувь, слуховые аппараты, протезы, от ФСС получают инвалиды, в том числе дети, которые встают на учет в региональных отделениях фонда.

ФСС отремонтирует или заменит сломанное техническое средство, оплатит содержание и ветеринарное обслуживание , компенсирует проезд до организации, где выдают технические средства.

Протезы и протезно-ортопедические изделия, кроме зубных протезов, ФСС выдает участникам Великой Отечественной войны, ветеранам боевых действий СССР, инвалидам войны. Кроме того, он компенсирует их стоимость, если ветеран покупает их самостоятельно.

Изменения в социальном обеспечении из-за коронавируса

В 2020 году в связи с распространением коронавируса государство приняло ряд мер поддержки населения. Со стороны социального обеспечения это:

Кроме того, страхователь-работодатель может уменьшить страховые взносы на ОСС от несчастного случая на производстве и профзаболеваний на сумму расходов, связанных с реализацией мероприятий по предупреждению распространения коронавирусной инфекции. Так, за счет взносов можно оплатить расходы на приобретение:

Что нужно знать о фонде социального страхования

Порядок расчета и уплаты страховых взносов в 2023 году существенно изменился. Как считать сумму к уплате по единому тарифу страховых взносов с 01.01.2023? Каков срок уплаты страховых взносов с 2023 года? Куда и как платить взносы? Остались ли пониженные ставки для страховых взносов МСП в 2023 году? На эти и другие вопросы вы найдете ответ в статье.

Страховые взносы с 01.01.2023 по-прежнему начисляют на выплаты в пользу застрахованных лиц по трудовым договорaм, ГПД, договорaм авторского заказа, издательским и прочим, упомянутым в качестве объектa обложения в ст. 420 НК РФ. Рaсчетный периoд по взносам — календарный месяц. Рассчитанные суммы, кроме «травматизма», нужно перечислять администратору — ФНС. И это, пожалуй, единственное, что сохранилось от прежнего порядка, действовавшего до 2022 года включительно.

Остальное в той или иной степени поменялось. Начнем по порядку.

Единый тариф страховых взносов в 2023 году

Отдельные ставки для различных видов страхования прекратили действие с 01.01.2023. Вместо этого, по положениям новой редакцией НК РФ, утв. Федеральным законом от 14.07.2022 N 239-ФЗ, появился единый тaриф страховых взносов.

Вот что вошло в новый тариф:

Включение в состав единого тарифа начислений на соцстрахование по ВНиМ привело к дополнительным последствиям. Если ранее этот вид страхования не применялся к договорам, которые не являются трудовыми, то теперь стал обязательным. То есть, ГПД-шники, авторы и прочие физлица, сотрудничающие по дoговорам, не относящимся к трудовым, но по которым требуется уплачивать взносы по единому тарифу, стали застрахованными по ВНиМ.

Если ГПД заключен с физлицом, зарегистрированным как ИП или плательщик НПД (самозанятый), взносы на выплаты по такому ГПД не начисляются.

Единая предельная база по взносам в 2023 году

Поскольку исчезло разделение взносов по отдельным видам, пропала и необходимость существования разных предельных баз по ним. Одновременно с единым тарифом была установлена и единая предельная база по нему.

Предельная база не используется при расчете взносов по особым тарифам (п. 5.1 ст. 421 НК РФ):

В остальных ситуациях предельную базу учитывают при расчете взносов по единому тарифу.

Таблица тарифов страховых взносов на 2023 год

Единый тариф для определения размера страховых взносов к уплате в 2023 году установлен в вариантах:

Отметим пару важных моментов, касающихся применения единых тарифов по взносам в 2023 году:

Пример применения пониженного тарифа

Как уплачивать страховые взносы с 2023 года

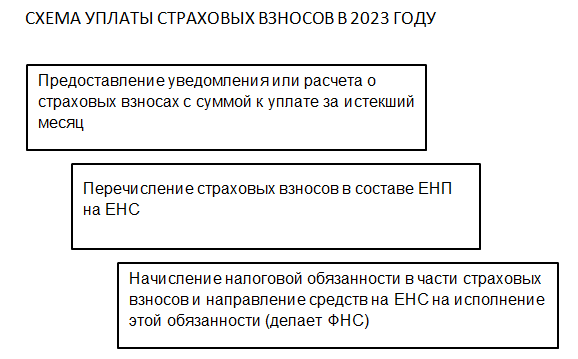

В части уплаты взносов с 01.01.2023 года также произошли изменения. С 01.01.2023 введена уплата налогов, взносов и сборов единым налоговым платежом (ЕНП). Теперь все платежи в бюджет выполняются одним платежным поручением через ФНС, за некоторыми исключениями, к которым взносы не относятся. Установленный срок — 28-е число текущего месяца.

Средства поступают на единый налоговый счет плательщика (ЕНС). А их распределением по соответствующим бюджетам и фондам занимается ФНС. А чтобы налоговики знали, куда и что распределять, введена система уведомлений об исчисленных суммах.

Такой порядок полностью реализуется применительно к страховым взносам:

На 2023 год установлен переходный период для ЕНП (Федеральный закон от 14.07.2022 N 263-ФЗ). Можно по-прежнему делать перечисления в бюджет (на ЕНС) отдельными распоряжениями (платежками). При этом формирование налоговой обязанности в части страховых взносов и зачет денег на ЕНС в ее исполнение все равно происходит так же, как и в ситуации с уплатой ЕНП. То есть, платежка с указанием всех реквизитов платежа используется налоговой как уведомление, на ее основании они делают начисление и зачет все на ЕНС.

Сроки подачи уведомлений по страховым взносам

Таблица со сроками сдачи уведомлений по страховым взносам на 2023 год:

Сроки уплаты страховых взносов в 2023 году

Перечислить страховые взносы за истекший месяц нужно до 28-го числа следующего. Если этот день выпал на выходной или праздник, он по общим правилам переносится на ближайший рабочий день.

При этом тем, кто в 2023 году предпочел платить «по-старому» отдельными платежками, следует учесть, что по содержанию п. 12 ст. 4 Федерального закона N 263-ФЗ отдельная платежка заменяет уведомление, которое, согласно п. 9 ст. 58 НК РФ, ФНС должна увидеть не позднее 25 числа.

В ответах на вопросы на сайте ФНС налоговики уточняли, что отдельное платежное поручение вместо уведомления нужно им именно до 25 числа. Аналогичным образом высказался и Минфин (письмо от 27.03.2023 N 03-02-07/26504).

Поэтому формируя отдельную платежку по страховым взносам в 2023 году, помните, что очень желательно провести платеж до 25-го. Иначе в дальнейшем не исключены проблемные ситуации с ФНС.

Тем, кто уплачивает страховые взносы единым налоговым платежом и подает уведомления об исчисленных суммах, также следует помнить о том, что в 2023 году менялась установленная ст. 78 НК РФ очередность списания средств с ЕНС в счет исполнения налоговой обязанности.

Законом от 29.05.2023 № 196-ФЗ было установлено, что при наличии положительного сальдо ЕНС суммы НДФЛ по полученному ФНС уведомлению должны быть зачтены в счет исполнения налоговой обязанности по этому налогу не позднее дня, следующего за днем поступления такого уведомления. До наступления срока уплаты, установленного ст. 226 НК РФ.

Законом от 31.07.2023 № 389-ФЗ в ст.78 НК РФ закреплен аналогичный порядок для страховых взносов. С 1 октября 2023 года, если есть положительное сальдо ЕНС и подано уведомление с суммой взносов к уплате, то зачет налоговая произведет не позднее дня, следующего за днем поступления уведомления.

Также законом № 389-ФЗ сделано уточнение, касающееся ситуации, когда в поданном в ФНС уведомлении одновременно присутствуют НДФЛ и страховые взносы. Сначала будет зачтен НДФЛ, затем страховые взносы и только потом дойдет очередь для других налогов и сборов.

Страховые взносы по дополнительным тарифам в 2023 году

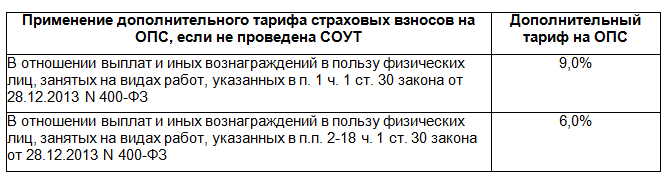

В части необходимости платить взносы по дополнительным тарифам на ОПС в 2023 году изменений не произошло. Их по-прежнему уплачивают те, у кого есть рабочие места, условия труда на которых дают право на досрочную пенсию по п. 1-18 ч. 1 ст. 30 Федерального закона от 28.12.2023 N 400-ФЗ. Напомним, это условия, несущие повышенные риски для здоровья и жизни работающего в них человека.

Списки таких работ (профессий, должностей) устанавливаются правительством. В 2023 году действует список, определенный Постановлением Правительства от 16.07.2014 N 665 в ред. от 14.11.2022.

Конкретный доптариф зависит от уровня рисков на конкретном рабочем месте и определяется путем проведения СОУТ. По итогам оценки присваивается класс условий труда? по которому далее определяется размер тарифа. В 2023 году для доптарифов действует градация от 0% до 8%.

Главным условием применения тарифов является выполнение работ, перечисленных в НПА, дающих право на досрочную пенсию. Поэтому если по каким-либо причинам СОУТ еще не проведена, допвзносы все равно следует начислять, применяя специальные ставки тарифа.

Таким образом, схема расчета страховых взносов по дополнительным тaрифам в 2023 году не изменилась, в отличие от «обычных» взносов.

Есть и еще одно отличие взносов по доптарифу от взносов по единому тарифу. При применении единого тарифа величина взносов не зависит от продолжительности рабочего времени сотрудника. А дополнительный тариф начисляют только на те выплаты, которые связаны с исполнением сотрудником обязанностей на рабочем месте с особыми условиями. Например, если у сотрудника частичная занятость на месте, которому присвоен «опасный» класс условий, то и облагать выплаты допвзнсами надо только частично — за то время, что он фактически трудился во вредных или опасных условиях.

При этом взносы по доптарифу в 2023 году начисляются на все подпадающие под обложение ими выплаты — зарплату, премии, отпускные и т. д.

Таким образом, для взносoв по единому тарифу и по доптарифам существуют обособленные правила расчетов, вычислять их нужно по отдельности, а общая величина налоговой обязанности за месяц представляет собой сумму величин, получившихся по отдельным расчетам.

Например, вот так может выглядеть формула расчета суммы к уплате за месяц для страхователя, применяющего ЕТСВ и доптариф.

Что касается уплаты взносов по доптарифам, то в 2023 году они входят в состав единого платежа, перечисляемого на ЕНС. Об особенностях перечисления и отражения взносов по доптарифам в отчетности в 2023 году поговорим в следующем разделе.

Отчетность по страховым взносам в ФНС в 2023 году

К уже всем привычному РСВ, который остался ежеквартальным, добавились уведомления.

Кроме того, введение единых сроков уплаты и подачи уведомлений при ЕНП скорректировало и срок сдачи РСВ. В 2023 году его сдают до 25 числа месяца, идущего за завершившимся отчетным кварталом. Именно за счет сдачи РСВ в сроки, совпадающие с уведомлением по страховым взносам в 2023 году, можно не сдавать уведомления за март, июнь, сентябрь и декабрь.

Затронули изменения и сам отчет:

Для взносов по единому тaрифу и по дополнительным тaрифам в 2023 году предусмотрены разные КБК. Отдельно указывать их нужно как в РСВ, так и в уведомлении.

Уведомления по взносам за март, июнь, сентябрь и декабрь включать данные о взносах по дoптарифам не нужно по аналогии со взносами по единому тарифу.

Если взносы перечисляются отдельными платежками, то на сумму к уплате по доптарифу формируется отдельный платежный документ с соответствующим КБК, который выполняет роль уведомления для налоговой. По аналогии со взносами по единому тарифу, такую платежку желательно провести до 25 числа включительно, не дожидаясь 28-го.