- Исполнителям по гражданско-правовым договорам надо платить пособия

- Страховые тарифы и база для расчета взносов

- Тарифы страховых взносов в ФСС

- Таблица 1. Расчет сумм страховых взносов

- Отчетность по взносам в ФСС

- Сроки сдачи 4-ФСС за 2022 год

- Администрирование взносов

- Взносы на ВНиМ при добровольном страховании

- Внебюджетные фонды в учете организации

- Что запомнить

- Чтобы не запутаться

- Заполнение таблицы 4 формы 4-ФСС

- Инструкция по заполнению

- Как рассчитать базу для начисления страховых взносов

- Сроки уплаты взносов

- Виды страховых взносов

- Обязательные трудовые взносы

- Заполнение таблицы 1

- Перечислены взносы в 2023 г.

- Таблица 2. Сведения для расчета взносов по работникам, временно переданным другим работодателям

- Пример бухгалтерских проводок по расчетам с внебюджетными фондами

- Штрафы за нарушения со сдачей платить можно дольше и со скидкой

- Сроки сдачи отчетности в 2022 году

- Титульный лист

- Что собой представляет отчетная форма 4-ФСС

- Регистрация страхователей в СФР

- Для всех взносов в налоговую — единая предельная база и единый тариф

- Как проверяют уплату взносов

- Ответственность за несвоевременную сдачу и ошибки в расчете 4-ФСС

- Заполнение онлайн

Исполнителям по гражданско-правовым договорам надо платить пособия

С 2023 года к застрахованным на случай болезни и в связи с материнством относятся не только работающие по трудовым договорам, но и люди, заключившие гражданско-правовые договоры, кроме самозанятых и ИП.

То есть теперь право на больничные выплаты, а также на пособия по беременности и родам и по уходу за ребенком до полутора лет получили:

Но эти пособия им выплатят, только если сумма начисленных за них взносов на ВНиМ с выплат как по трудовым, так и гражданско-правовым договорам за предыдущий календарный год будет не меньше стоимости страхового года.

Стоимость страхового года с 01.01.2023 нужно считать так:

Федеральный МРОТ на 1 января предыдущего года × 12 × 2,9%

При этом учтите, что:

За 2022 год стоимость страхового года равна 4833,72 ( 2,9% × 12).

Если в 2022 году человек трудился только по ГПД, то есть с его выплат взносы на ВНиМ не начислялись, значит, в 2023 году у него не будет права на получение соцстраховских пособий. Следовательно, пособия смогут получить лишь те исполнители по ГПД, кто работал в 2022 году по трудовому договору и с чьих выплат работодатель начислил взносы на ВНиМ на сумму не менее 4833,72 . Так разъяснил Минтруд.

Остальные исполнители по ГПД смогут рассчитывать на пособия только в 2024 году, поскольку с их выплат начнут платить взносы на ВНиМ только И получить пособие они смогут, только если совокупная сумма облагаемых выплат в их пользу за год составит не менее 194 904

Людям, которые заключили ГПД на срок до 6 месяцев, установили ограничение по сроку выплаты больничного пособия. Оно выплачивается им не более чем за 75 календарных дней, приходящихся на период действия такого ГПД.

На момент наступления страхового случая — начало болезни, выход в декрет или отпуск по уходу за ребенком — у человека может быть сразу несколько действующих ГПД с разными заказчиками. Тогда пособие он получит только по одному из мест работы — по своему выбору.

Напомню, что в 2023 году максимальная сумма пособия по временной нетрудоспособности за полный календарный месяц составит:

Максимум пособия по беременности и родам для работающих женщин в 2023 году составит 383 178,60 — если роды протекали без осложнений, за 140 дней.

Максимальная сумма ежемесячного пособия по уходу за ребенком — 33 281,80

Страховые тарифы и база для расчета взносов

Для каждого физического лица организация или ИП рассчитывают взносы индивидуально в зависимости от получаемого дохода. База для обложения взносами считается нарастающим итогом в течение календарного года. По некоторым видам дохода облагаемая база лимитируется. Действующие в 2023 году лимиты смотрите здесь.

Итоговая величина взносов — это облагаемая база, умноженная на соответствующий страховой тариф (ставку).

На данный момент действуют следующие ставки:

Напоминаем, что с 2023 года взносы уплачиваются одной суммой по суммарному тарифу:

Остальные тарифы см. в материале «Тарифы страховых взносов в таблице».

ВНИМАНИЕ! С 01.04.2020 Президент РФ В. В. Путин снизил вдове ставки по страховым взносам для субъектов малого предпринимательства. Подробности см. здесь.

Тарифы по взносам «на травматизм» зависят от класса профессионального риска, присвоенного организации или предприятию.

Тарифы страховых взносов в ФСС

Каждый месяц организации и ИП платят взносы, размер которых зависит от суммы начисленной зарплаты или МРОТ.

Взносы на страхование от несчастных случаев на производстве и профессиональных заболеваний. Взносы на травматизм работодатели платят за сотрудников, их размер — от начисленной зарплаты. Тарифы прописаны в законе о страховых тарифах. Закон редактируют ежегодно, но по факту тарифы не менялись с 2006 года.

Тариф зависит от класса профессионального риска. Чем рискованнее сфера и выше класс, тем выше тариф взносов на травматизм. Например, для курьерской деятельности и торговли самый низкий тариф взносов — от начисленной зарплаты. А для добычи угля, добычи и обогащения руд, охоты и отлова диких животных тариф 8,5%.

Всего есть 32 класса профессионального риска. Класс зависит от основного кода ОКВЭД. У предпринимателей это вид деятельности, который указан в качестве основного в ЕГРИП, а у организаций — ОКВЭД, по которому получена наибольшая доля выручки за прошлый год.

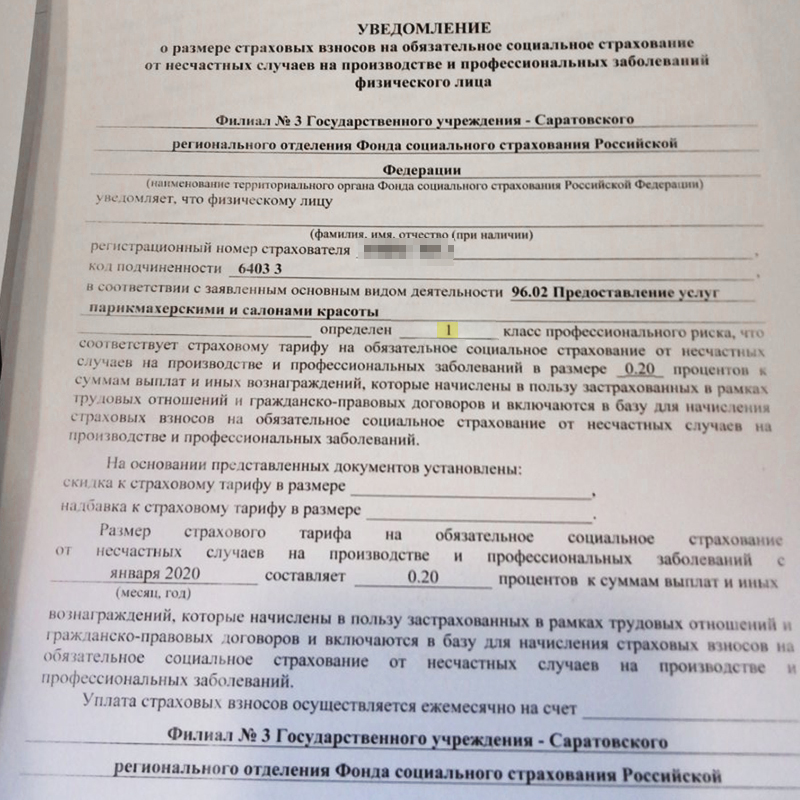

Группа профессионального риска и тариф взносов указаны в «Уведомлении о размере страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний». Его выдают при регистрации ООО или ИП, а организациям — еще и при ежегодном подтверждении основного вида деятельности.

Группа риска прописана в уведомлении из ФСС. У салонов красоты и парикмахерских первый класс профессионального риска — самый безопасный, с наименьшим тарифом взносов — 0,2%

Все должности в компании имеют одинаковый класс риска. Например, производство цветных металлов относится к Сотрудник, работающий непосредственно на заводе, и тот, кто работает в компании, но сидит в офисе в заводоуправлении, будут иметь один и класс риска. Если вознаграждение по трудовому договору получает инвалид любой группы, к тарифу применяют коэффициент 0,6.

Если ФСС обнаружит нарушения в охране труда, также может установить надбавку к тарифу. Например, тариф могут увеличить, если уровень травматизма в организации выше среднеотраслевого или если были несчастные случаи, в результате которых погибли два человека или больше.

Как платить меньше страховых взносов. Региональное отделение ФСС, где зарегистрирована организация или ИП, может дать скидку. Ее размер рассчитывается по итогам работы бизнеса за 3 года. На скидку влияет состояние охраны труда и расходы компании или предпринимателя на обязательное страхование.

Максимальная надбавка к тарифу или скидка — 40%.

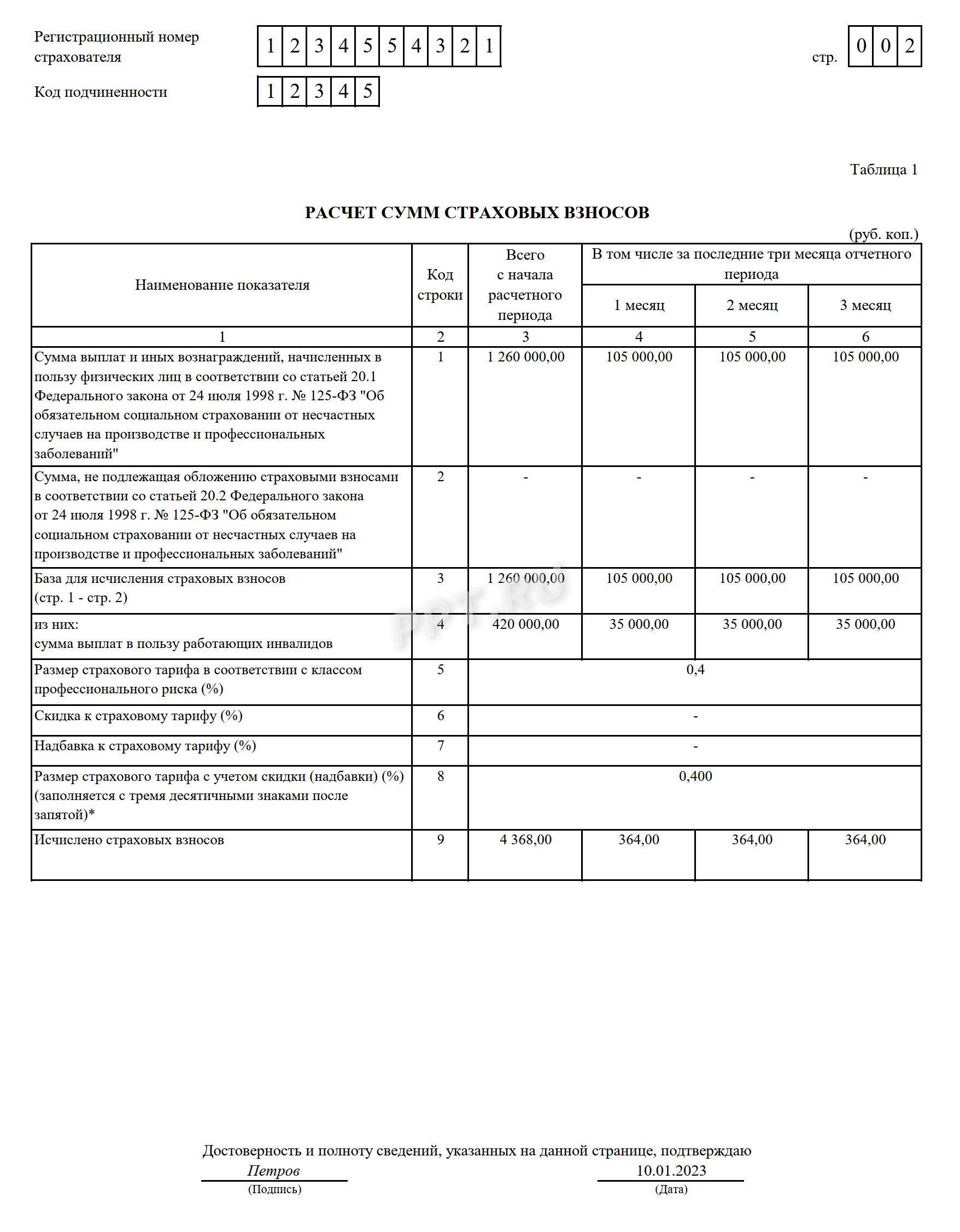

Таблица 1. Расчет сумм страховых взносов

В таблице 1 отражается облагаемая база и сумма исчисленных страховых взносов на случай травматизма.

Показатели в таблице отражаются следующим образом:

В строке 1 автоматически рассчитывается общая сумма выплат и иных вознаграждений, облагаемых страховыми взносами:

стр. 1 = стр. 2 + стр. 3

В строке 2 указываются выплаты, которые не облагаются страховыми взносами (если таковые имеются). При этом значение в графе 3 рассчитывается автоматически следующим образом:

стр. 2 гр. 3 (за 1 квартал расчетного периода) = (гр. 4 + гр. 5 + гр. 6) стр. 2

стр. 2 гр. 3 (за прочие отчетные периоды) = стр. 2 гр. 3 расчета за предыдущий отчетный период + (гр. 4 + гр. 5 + гр. 6) стр. 2 расчета за текущий отчетный период

В строке 3 отражается база для начисления страховых взносов. При этом значение в графе 3 рассчитывается автоматически следующим образом:

стр. 3 гр. 3 (за 1 квартал расчетного периода) = (гр. 4 + гр. 5 + гр. 6) стр. 3

стр. 3 гр. 3 (за прочие отчетные периоды) = стр. 3 гр. 3 расчета за предыдущий отчетный период + (гр. 4 + гр. 5 + гр. 6) стр. 3 расчета за текущий отчетный период

При заполнении строки 3 следует обратить внимание на то, что должно выполняться следующее равенство:

стр. 3 = стр. 1 – стр. 2

В строке 4 указываются выплаты, произведенные в пользу инвалидов. При этом значение в графе 3 рассчитывается автоматически следующим образом:

стр. 4 гр. 3 (за 1 квартал расчетного периода) = (гр. 4 + гр. 5 + гр. 6) стр. 4

стр. 4 гр. 3 (за прочие отчетные периоды) = стр. 4 гр. 3 расчета за предыдущий отчетный период + (гр. 4 + гр. 5 + гр. 6) стр. 4 расчета за текущий отчетный период

В строке 5 указывается размер тарифа, который установлен для организации или ее обособленного подразделения.

Строка 5 заполняется на основании уведомления о размере страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, которое выдается страхователю отделением ФСС России.

Если организация имеет право на скидку к страховому тарифу, то она отражается в строке 6. Процент скидки к страховому тарифу устанавливается территориальным органом ФСС на текущий календарный год и зависит от состояния охраны труда (включая результаты специальной оценки условий труда, а также обязательных медосмотров) и расходов на обеспечение по страхованию.

Если же организация использует надбавку к тарифу взносов, то в строке 7 указывается процент надбавки, который устанавливается территориальным органом ФСС на текущий календарный год.

Максимальный размер скидки (надбавки) не может превышать 40% утвержденного страхового тарифа.

В строке 8 автоматически исчисляется итоговый тариф страховых взносов с учетом скидки или надбавки по следующим формулам:

стр. 8 = стр. 5

стр. 8 = стр. 5 – стр. 5 * стр. 6 / 100

стр. 8 = стр. 5 + стр. 5 * стр. 7 / 100

Страхователи, у которых структурные подразделения выделены в самостоятельные классификационные единицы (СКЕ), строки 5-8 не заполняют.

По строке 9 отражаются суммы исчисленных страховых взносов. При этом значение в графе 3 рассчитывается следующим образом:

стр. 9 гр. 3 (за 1 квартал расчетного периода) = (гр. 4 + гр. 5 + гр. 6) стр. 9

стр. 9 гр. 3 (за прочие отчетные периоды) = стр. 9 гр. 3 расчета за предыдущий отчетный период + (гр. 4 + гр. 5 + гр. 6) стр. 9 расчета за текущий отчетный период

Если страхователем является общественная организация инвалидов, то в поле «Льгота 60%» необходимо сделать отметку, т.к. в этом случае страховые взносы исчисляются по пониженному тарифу, установленному в размере 60% от общей ставки.

В случае частичного финансирования деятельности страхователя из бюджета проставляется отметка в соответствующем поле.

Блок «Платежное поручение» предназначен для отражения уплаченных страховых взносов. В соответствующих полях указываются реквизиты платежных поручений (дата и номер) и суммы взносов, перечисленных за последние 3 месяца отчетного периода.

Сведения в блоке «Платежное поручение» аналогичны данным, которые отражались по строке 16 таблицы 2 предыдущей формы расчета 4-ФСС. В обновленном расчете эти сведения передаются только в электронном виде.

Отчетность по взносам в ФСС

Все работодатели, включая ИП, ежеквартально сдают расчет А компании дополнительно раз в год представляют справку, подтверждающую основной вид деятельности.

Подтверждение основного вида деятельности. И П подтверждать вид деятельности не надо, а вот организации делают это каждый год, чтобы заново установить класс профессионального риска.

Для этого они подают заявление о подтверждении основного вида деятельности, справку-подтверждение, а средние и крупные компании — еще и пояснительную записку к балансу.

Подать заявление можно:

Подтверждать основной вид деятельности нужно ежегодно до 15 апреля. После сдачи заявления и справки-подтверждения региональное отделение ФСС устанавливает для организации класс профессионального риска и тариф, который действует с начала текущего года.

Бланк формы 4-ФСС. Организации и ИП, которые обязаны платить взносы на травматизм, отчитываются о них четыре раза в год: по итогам первого квартала, полугодия, девяти месяцев и года. Для этого используют В ней работодатели указывают, сколько начислили и уплатили страховых взносов на травматизм.

Расчет 4-ФСС сдают в территориальное отделение фонда социального страхования:

Расчет 4-ФСС на бумаге надо сдать числа месяца, следующего за истекшим кварталом, а электронный расчет — до числа месяца. Если последний день сдачи расчета приходится на выходной, можно сдать отчет в ближайший рабочий день.

Сроки сдачи 4-ФСС за 2022 год

Для бухгалтерского учета расчетов с СФР и ФНС в части взносов предусмотрен счет 69 «Расчеты по соцстрахованию и обеспечению». К нему открываются субсчета для каждого вида расчетов.

Рассмотрим типовые проводки по начислению взносов в фонды:

Как правило, ежемесячно мы уплачиваем все начисленные по указанной выше формуле взносы. Но если у вас были начислены больничные или сотрудница ушла в декретный отпуск — ситуация изменится.

Из чего складывается совокупная обязанность на едином налоговом счете, рассказали эксперты КонсультантПлюс. Оформите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Как выплачиваются пособия с 01.01.2021 в рамках всеобщего пилотного проекта, читайте здесь.

Администрирование взносов

Администрирование страховых взносов по временной нетрудоспособности и в связи с материнством с 01.01.2017 перешло под управление Федеральной налоговой службы, и в 1-м квартале 2017 года страхователи в первый раз сдавали кардинально измененный отчет, который назван «Расчет по начисленным и уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, включая расходы на выплату страхового обеспечения».

Взносы на ВНиМ при добровольном страховании

Тариф добровольных взносов на ВНиМ как при обязательном страховании, — 2,9%. Добровольные взносы платят ИП, самозанятые, нотариусы, у которых нет зарплаты в привычном понимании, поэтому сумма взноса рассчитывается исходя из федерального МРОТ на 1 января: МРОТ на начало 2,9% × 12.

1 января 2022 года федеральный МРОТ был 13 890 ₽, значит, добровольные взносы на ВНиМ — 4833,72 ₽. Повышение МРОТ до 15 279 ₽ с 1 июня не влияет на размер добровольных взносов в 2022 году.

размер добровольных взносов на ВНиМ в 2022 году

Если ИП зарегистрирован в местности, где применяются районные коэффициенты, то МРОТ надо умножить на этот коэффициент. Например, ИП зарегистрирован в Череповце, районный коэффициент — 1,25. Добровольный взнос на ВНиМ для предпринимателя: 6042,15 ₽.

Уплата взносов до 31 декабря 2022 года дает право на получение пособий в течение 2023 года.

Внебюджетные фонды в учете организации

Над любой организацией всегда есть надзор контролирующих органов. Одни смотрят на корректность уплаты налогов, другие — на правильность перечисления взносов с зарплаты сотрудников.

Государственные внебюджетные фонды созданы с целью обеспечения прав граждан на пенсионное, медицинское и соиальное страхование. Бюджет фондов формируется за счет средств, поступающих от работодателей.

В 2023 году контролирующими органами — фондами для нас являются ФНС и СФР (бывшие ФСС И ПФР). В первый мы отчитываемся по рассчитанным и уплаченным страховым взносам, взносам на пенсионное, медицинское и социальное страхование, во второй — сдаем расчет по начислению взносов в соцстрах.

Что стало со страховыми взносами после объединения ФСС и ПФР с 2023 года, расссказали эксперты КонсультантПлюс. Оформите пробный доступ к системе и переходите в Типовую ситуацию.

Страховые взносы, которые уплачиваются работодателями в Социальный фонд России, призваны обеспечить социальную поддержку населению страны — как трудоспособному, так и пенсионерам. Поэтому контроль над этими платежами достаточно высок. Соответственно, высок и риск начисления штрафов за неполное перечисление денежных средств либо несвоевременное предоставление документов для осуществления данного контроля. Поэтому бухгалтерский учет на этом участке так важен.

Есть несколько видов начислений:

ВАЖНО! С 2023 года пенсионные, медицинские и социальные взносы уплачиваютися одной суммой по единому тарифу без разделения по видам взносов в ИФНС. Взносы по страхованию от несчастных случаев уплачиваются в СФР.

Взносы уплачивают организации и ИП, которые выплачивают вознаграждения физическим лицам (зарплату работникам, плату за оказание услуг физлицам).

ВАЖНО! Если работодателем выступает ИП, то он обязан уплатить взносы отдельно за себя и отдельно за своих сотрудников!

Какие выплаты облагаются взносами:

ВАЖНО! С 2023 года с выплат по ГПД также должны уплачиваться взносы на страхование от временной нетрудоспособности и в связи с материнством. Подробнее об этом мы писали здесь.

Подробнее об обложении взносами расчетов по договорам ГПХ читайте в нашей статье «Договор подряда и страховые взносы — нюансы обложения».

Также существует закрытый перечень выплат, которые не подлежат обложению страховыми взносами и взносами на «травматизм». Например, это выплаты физическому лицу, не связанные с его трудовой деятельностью, — то есть выплаты вне трудовых отношений либо в рамках контракта ГПХ — возвращаемый заем или материальная помощь членам семьи умершего сотрудника.

Подробнее о таких выплатах читайте в нашей статье «Что не подлежит обложению страховыми взносами».

Что запомнить

Почти все страховые взносы уплачиваются в налоговую. В фонд социального страхования нужно отчислять только два вида взносов: на травматизм и добровольные взносы на ВНиМ.

ФСС — это государственный фонд. Он собирает взносы и тратит на выплату пособий людям, которые заболели, ухаживали за больным ребенком, родили или усыновили ребенка, получили профессиональное заболевание или травму на работе.

Одна из задач фонда — компенсировать часть заработка человеку, который временно не может работать.

Чтобы не запутаться

Взносы на ВНиМ могут вызвать путаницу. Обязательные взносы на ВНиМ — те, которые платят за наемных работников. Они перечисляются в налоговую. Добровольные взносы на ВНиМ — те, что могут платить за себя ИП, адвокаты, самозанятые. Их платят в ФСС. Именно об этих взносах и пойдет речь дальше в статье.

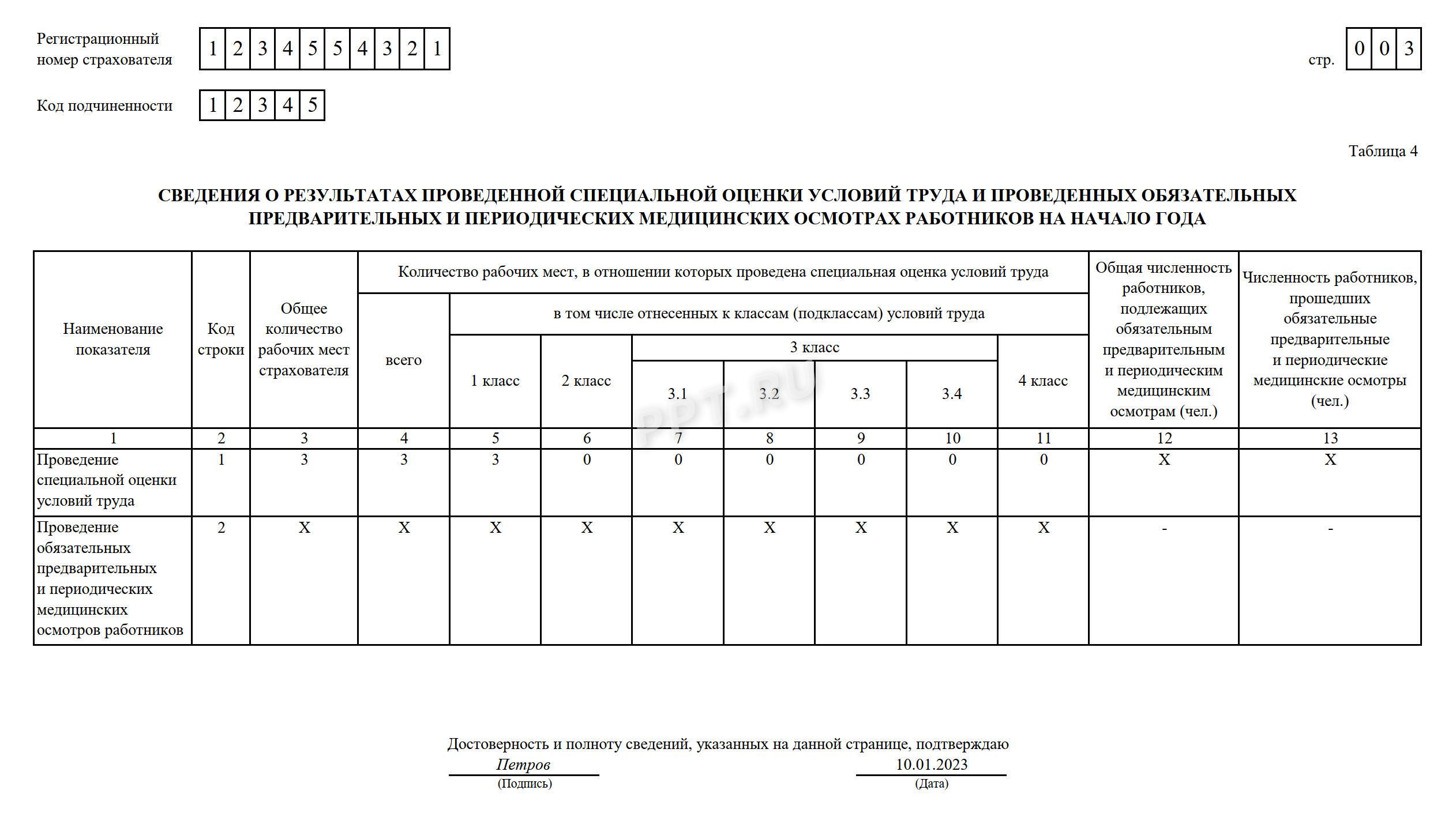

Заполнение таблицы 4 формы 4-ФСС

Этот раздел расчета посвящен итогам СОУТ — специальной оценки условий труда. В сводку вносится количество рабочих мест, относящихся к третьему и четвертому классам. Здесь же отражают результаты медицинских осмотров сотрудников. Этот лист является обязательным для заполнения, и его сдают все работодатели.

Сведения в таблице 4 показывают по состоянию на 01.01.2022. А спецоценку и медосмотры, которые страхователь проводил в 2022 году, не отражают. В новой форме расчета в четвертой таблице 3-й класс условий труда разделили на подклассы.

Показываем в таблице 4, какие сведения по охране труда указывают в отчете по форме 4-ФСС страхователи:

Инструкция по заполнению

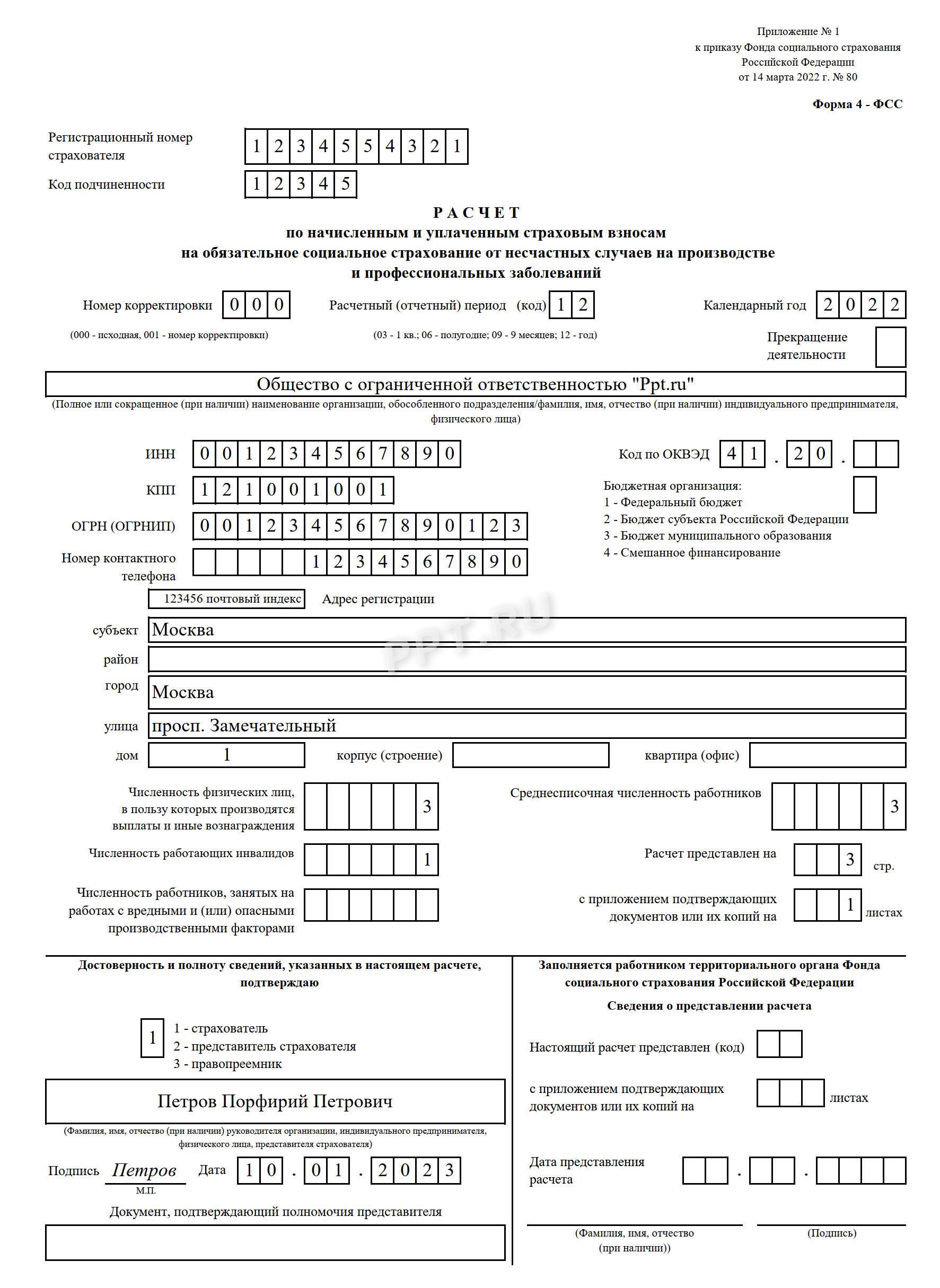

На титульном листе указывается основная информация о страхователе. Вот подробная инструкция по заполнению 4-ФСС за 4-й квартал 2022 года:

В качестве примера мы взяли ООО «Ppt.ru», зарегистрированное и осуществляющее деятельность в Москве. В организации работают три человека (включая директора). Со всеми работниками заключены трудовые договоры. Один из работников — инвалид III группы. В течение 2022 года численность персонала не менялась. О ОО «Ppt.ru» применяет тариф по взносам на страхование от несчастных случаев в размере 0,40 %, а для выплат работнику-инвалиду — 0,24 %. Скидки и надбавки к страховому тарифу не установлены.

Вверху каждой страницы укажите регистрационный номер и код подчиненности, которые найдете в уведомлении, выданном органом ФСС при регистрации плательщика страховых взносов.

На титульном листе проставляется номер корректировки, код отчетного периода и календарный год. Если отчетность за конкретный период подается впервые, то в поле «Номер корректировки» указывается код 000. В поле «Отчетный период» указывается код квартала:

В 4-ФСС за 4-й квартал 2022 года указываем код 12.

Также следует указать календарный год. Если организация прекращает деятельность, то необходимо проставить отметку в специальном поле.

В соответствующие графы вносятся полное название предприятия или ФИО индивидуального предпринимателя, ИНН, КПП, ОГРН, адрес, контактные данные и среднесписочная численность работников. Обязательно укажите код вида деятельности по ОКВЭД2 — для этого есть специальное окно в правой части формы.

Если в организации трудоустроены инвалиды, то их заносят в списочную численность. В нашем примере это 1 человек.

В нижней части страницы имеются ячейки, где указывается количество страниц и листов отчета, который направляется в фонд. Поставьте дату заполнения документа и подпись уполномоченного лица страхователя. Рядом с ними находятся графы, которые заполняет работник Соцстраха. В них нельзя делать никаких отметок.

Как рассчитать базу для начисления страховых взносов

В базу для начисления страховых взносов входят все выплаты сотруднику: зарплата, премии, отпускные, оплата сверхурочной работы. При расчете базы не учитываются государственные пособия, например больничные, некоторые виды компенсаций — скажем, возмещение стоимости проезда в командировку и материальная помощь до 4000 ₽ в год на человека. Полный перечень выплат, не облагаемых взносами на травматизм, есть в законе

Страховые взносы на травматизм — сумма к оплате — рассчитываются так: базу для начисления взносов с начала года до конца текущего месяца умножают на тариф с учетом скидок и надбавок и отнимают уже начисленные в этом году взносы.

Сроки уплаты взносов

Взносы на травматизм необходимо уплачивать до месяца, следующего за месяцем, в котором начислена оплата труда.

Взносы за январь платятся до 15 февраля, за февраль — до 15 марта и так далее. Если приходится на выходной день, срок уплаты переносится на ближайший рабочий день. Например, если выпало на воскресенье, то срок уплаты взносов в этом месяце — понедельник.

Добровольные взносы по ВНиМ платят в ФСС до 31 декабря. Обязательные взносы по ВНиМ — следующего месяца, но это уже взносы в налоговую.

Виды страховых взносов

Всего есть два вида страховых взносов: обязательные и добровольные.

Обязательные надо платить независимо от желания. Например, это взносы с зарплаты. Добровольные взносы платят по желанию — для этого надо подать заявление. Уплата добровольных взносов дает право получать больничные и пособия по беременности и родам.

Обязательные страховые взносы за всех разные. Например, с зарплаты сотрудников, работающих по трудовому договору, платят все взносы: на пенсию, медицинское страхование, страхование на случай нетрудоспособности и материнства, от несчастных случаев и профзаболеваний.

Обязательные трудовые взносы

А вот за тех, с кем работают по договору ГПХ, взносы на несчастные случаи и профессиональные заболевания платят, только если это предусмотрено договором. Но обычно такую норму в нем не прописывают.

Индивидуальные предприниматели, адвокаты, нотариусы, арбитражные управляющие, оценщики, патентные поверенные и все, кто занимается частной практикой, платят за себя только взносы на ОПС и ОМС.

Выплаты несчастных случаев на производстве и профессиональных заболеваний могут получать только те, за кого эти взносы платят, то есть наемные сотрудники.

Добровольные страховые взносы. Индивидуальные предприниматели, адвокаты, нотариусы, члены фермерских хозяйств могут платить за себя добровольные взносы на ВНиМ. Это нужно, чтобы получать пособия по болезни, беременности и родам или по уходу за ребенком.

Самозанятые тоже могут платить добровольные взносы на ВНиМ. Для этого надо подать заявление.

Заполнение таблицы 1

Первый раздел формы 4-ФСС посвящен расчетам страховых взносов, если имелся несчастный случай или профессиональное заболевание. Порядок заполнения таков:

Перечислены взносы в 2023 г.

Как мы уже отмечали, с 01.01.2023 перечисление страховых взносов производят ежемесячно не позднее 28 числа месяца, следующего за месяцем начисления (п. 3 ст. 431 НК РФ) и не позднее 15 числа касаемо взносов от НС и ПЗ и п.4 ст. 22 закона «Об обязательном соцстраховании» от 24.07.1998 №125-ФЗ). При перечислении денежных средств на оплату взносов по дебету указывают соответствующий субсчет, а по кредиту — счет 51, на котором отражают расчетные счета фирмы. Проводка по уплате взносов, администрируемых налоговым органом следующая:

Дт 69/Взносы по единому тарифу Кт 51.

Такую проводку можно дать, если взносы перечисляются на отдельные КБК с помощью платежек-уведомлений. Если же перечисление делается в составе ЕНП, то проводка будет:

Дт 68/ЕНП Кт 51.

При подаче уведомлений сформируется запись: Дт 69 Кт 68/ЕНП.

Для взносов на травматизм проводка дается в виде: Дт 69.11 Кт 51.

Бухгалтер ООО «Смайлик» перечислила взносы несвоевременно.

Как составить платежку на страховые взносы см. здесь.

В бухучете она отразила следующие проводки:

Дт 69/Взносы по единому тарифу Кт 51 — 29 545,20 руб.;

Дт 69.11 Кт 51 – 264 руб.

При уплате взносов в фонды нужно обратить особое внимание на сроки их оплаты. За несвоевременное перечисление страховых взносов организациям начисляют пени. Пени рассчитывают за каждый день просрочки оплаты со дня, следующего за сроком оплаты, по день уплаты включительно. Величину процента пени берут из расчета 1/300 ставки рефинансирования ЦБ.

Также бухгалтер ООО «Смайлик» рассчитала пени с помощью нашего калькулятора и перечислила их в бюджет. В бухучете она отразила следующие проводки:

Дт 99 Кт 69 (по субсчетам) – начислены пени.

Дт 69 (по субсчетам) Кт 51 – пени перечислены в бюджет.

См. также «Бухгалтерские проводки при начислении пени по налогам».

Такие проводки будут уместны, если пени перечисляются на отдельный КБК, если же перечисление идет в составе ЕНП, то выглядеть запись будет так же:

Если страхователь не представит также и расчет по взносам в соответствующий фонд, то дополнительно будет выписан штраф. Он составит 5% за каждый месяц просрочки. Его рассчитывают от суммы начисленных взносов за последние 3 месяца. Максимальный штраф — 30% от этой суммы, минимальный — 1 000 руб.

Проводкой при начислении штрафа или пени будет Дт 91 Кт 69/Взносы по единому тарифу. Здесь использован счет 91 «Прочие доходы и расходы». Правда, существует другое мнение, что в этом случае нужно использовать счет 99. Выбор счета зависит от принятого в бухучете порядка учета таких расходов, закрепленного в учетной политике организации.

Разобраться с тем, какой именно счет следует применять для начисления пеней по взносам, вам поможет материал «Основные проводки при уплате пени по страховым взносам».

Начисленные пени и штрафы не уменьшают налогооблагаемую прибыль (п. 2 ст. 270 НК РФ).

О том, какие санкции и штрафы предусмотрены за неуплату взносов, см. материал «Какая ответственность за неуплату страховых взносов?»

Об ответственности за несвоевременную уплату налогов и взносов узнайте в Готовом решении от КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

ВНИМАНИЕ! С 2022 действует прямой порядок оплаты пособий. Наши эксперты подготовили памятку для бухгалтера. Чтобы не ошибиться в расчетах, изучите этот материал.

Для расчета используют данные о заработке за 2 года до наступления страхового случая. Сумма пособия за календарный месяц не должна быть меньше исчисленного из МРОТ — 16 242,00 руб.

Таблица 2. Сведения для расчета взносов по работникам, временно переданным другим работодателям

Таблицу заполняют те страхователи, которые временно передают своих сотрудников для работы в другие организации или к ИП по договорам о предоставлении персонала.

В подразделе «Принимающая организация» указываются следующие сведения:

В подразделе «База для исчисления страховых взносов» отражаются:

Пример бухгалтерских проводок по расчетам с внебюджетными фондами

Рассмотрим учет страховых взносов в бухгалтерии на примере.

ООО «Книги» продает печатную продукцию. Заработная плата за февраль составила 120 000 руб. Сотрудница предоставила больничный лист на сумму 5 600 руб. (из них за счет работодателя 2 300, за счет ФСС — 3 300). Отразим все операции бухгалтерскими проводками:

Дт 44 Кт 70 — 120 000 руб. — начислена заработная плата.

Дт 70 Кт 68.01 «НДФЛ» — 15 600 руб. — удержан НДФЛ с зарплаты.

Дт 44 Кт 69.09 — 36 000 руб. (120 000 × 30%) — начислен страховой взнос в СФР.

Дт 44 Кт 69.11 — 240 руб. (120 000 × 0,2%) — начислен взнос на «травматизм».

Дт 44 Кт 70 — 2 300 руб. — отражено начисление по больничному листу.

Дт 70 Кт 68.01 «НДФЛ» — 299 руб. — удержан НДФЛ с больничного.

Дт 69.9 Кт 51 — 36 000 — уплачены взносы в качестве ЕНП.

Дт 69.11 Кт 51 — 240 руб. — уплачен взнос «на травматизм».

Дт 69.09 Кт 69.9 — 36 000 руб. — ЕНП зачтен в счет уплаты взносов по сроку уплаты.

Штрафы за нарушения со сдачей платить можно дольше и со скидкой

В 2023 году для фирм не изменились размеры штрафов за нарушения, связанные со сдачей в СФР формы с разделом 1.2.

За просрочку сдачи отчетности либо представление неполных или недостоверных сведений — 500 в отношении каждого застрахованного лица. Несоблюдение порядка сдачи отчетности в электронной форме — 1000 .

Сроки уплаты штрафов увеличились. Теперь на это предоставляют не 10, а 20 календарных дней со дня получения требования. За быструю уплату в течение 10 календарных дней дают скидку 50%.

С 2023 года в законе о персонифицированном учете прописали, что штрафа точно не будет, если:

За непредставление сведений о трудовой деятельности — это формы — по-прежнему есть отдельная санкция. Руководителю компании грозит предупреждение от трудинспекции или административный штраф от 300 до 500 .

А вот не представлять персонифицированные сведения о физлицах в налоговую вместо стало намного дешевле. До 2023 года за это штрафовали на 500 за каждого человека, подлежавшего включению в А теперь всего на 200 , независимо от того, сколько людей должны быть в персонифицированных сведениях.

Кроме того, с 2023 года нет отдельного штрафа за ошибки в персонифицированных сведениях для налоговой. Ранее за это наказывали на 500 за человека, данные о котором в оказались некорректными.

Сроки сдачи отчетности в 2022 году

Соцстрах определил, с какой периодичностью сдают отчет по форме 4-ФСС, — расчет подают в территориальное отделение ФСС в бумажном или электронном виде. На бумаге его примут только у тех работодателей, у которых среднесписочная численность работников не превышает 10 человек.

Бумажный отчет сдают до 20-го числа месяца, следующего за отчетным периодом, а электронный — до 25-го числа. Эти требования не изменились. В таблице — сроки сдачи 4-ФСС на 2022 год для страхователей.

С 1 января 2023 года ФСС объединяют с ПФР в Фонд пенсионного и социального страхования РФ, или как его сокращенно называют Социальный фонд России (236-ФЗ от 14.07.2022). В связи с этим форма, порядок заполнения и срок сдачи 4-ФСС в 2023 году изменятся. Расчет 4-ФСС фактически отменяют: сведения о начисленных и уплаченных страховых взносах на травматизм будем сдавать в составе единого отчета ЕФС-1. Периодичность не изменится, страхователи по-прежнему отчитываются раз в квартал. Но для отчетности установят единые сроки — до 25-го числа месяца, который следует после отчетного квартала.

Отчитываться по новым правилам придется уже с 1-го квартала 2023 года. А за 4-й квартал 2022 г. подаем сведения по-старому: на бланке из приказа ФСС № 80, до 20.01.2023 на бумажном носителе и до 25.01.2023. Но отчитываться надо не в ФСС, а в новый СФР.

Титульный лист

В поле «ИНН/КПП организации» указываются реквизиты страхователя.

Поле «Номер корректировки» заполняется так: если расчет первичный, то указывается «0», если корректирующий расчет, то указывается номер корректировки «1», «2» и т.д.

В поле «Отчетный период» отражается календарный год и код отчетного периода, за который сдается расчет (например, если расчет составляется за I квартал, то выбирается код «03», за полугодие «06» и т.д.).

Поля «Регистрационный номер» и «Код подчиненности» заполняются автоматически в соответствии с выданным при регистрации в территориальном органе фонда извещением (уведомлением) страхователя.

Далее указываются такие сведения о страхователе как: ОГРН или ОГРНИП, номер контактного телефона и электронная почта.

Поле «Прекращение деятельности» заполняется только в случае прекращения деятельности организации в связи с ликвидацией либо прекращением деятельности в качестве ИП.

В поле «Код по ОКВЭД» выбирается код основного вида деятельности страхователя в соответствии с общероссийским классификатором видов экономической деятельности. Данные коды определяются организациями и ИП самостоятельно и содержатся в выписках из ЕГРЮЛ и ЕГРИП.

В поле «Адрес» организации указывают свой юридический адрес, а ИП (физические лица) — адрес регистрации по месту жительства.

В поле «Источник финансирования бюджетной организации» выбирается признак страхователя в соответствии с источником финансирования:

Признак в данном поле указывают только страхователи, являющиеся бюджетными организациями.

В поле «Численность лиц, которым произведены выплаты» указывается численность всех лиц, выплаты которым являются объектом обложения страховыми взносами.

В поле «Среднесписочная численность» указывается среднесписочная численность работников.

В соответствующих полях указывается численность работающих инвалидов и работников, занятых во вредных производствах.

Все показатели численности указываются на отчетную дату, т.е. на последнее число отчетного периода, за который сдается расчет.

Также на титульном листе указывается подписант:

Далее указывается фамилия, имя, отчество руководителя организации, ИП (физического лица) либо представителя страхователя.

Что собой представляет отчетная форма 4-ФСС

11.06.2022 ввели новую форму 4-ФСС: за 4 кв. 2022 года подаем обновленный бланк. Его утвердили Приказом ФСС № 80 от 14.03.2022. Из расчета исключили все, что связано с возмещением страхователю расходов на выплату пособия.

Ежеквартальный расчет по форме 4-ФСС значительно уменьшился в объеме. Все страхователи обязательно заполняют титульный лист, таблицы 1 и 4. А если в течение первого полугодия у страхователя произошли несчастные случаи на производстве, то надо заполнить таблицу 3 (п. 2 Порядка заполнения 4-ФСС из Приказа ФСС № 80 от 14.03.2022). Актуальная форма 4-ФСС на официальном сайте ФСС доступна для скачивания и заполнения.

Регистрация страхователей в СФР

Действующим компаниям не нужно регистрироваться в новом ведомстве. Основным номером страхователя остается номер, ранее присвоенный Пенсионным фондом РФ.

Новые фирмы и предпринимателей регистрируют в СФР автоматически по сведениям из налоговой. Если подать в ИФНС заявление на регистрацию в качестве или организации, информацию передадут и в социальный фонд.

При первой подаче сведений на персонал в СФР или фирму поставят на учет как работодателя. С 2023 года вознаграждения по гражданско-правовым договорам с физлицами облагаются взносами на случай временной нетрудоспособности и в связи с материнством, ВНиМ. Поэтому в СФР зарегистрируют и тех предпринимателей, кто заключает такие договоры.

Снимут с учета тоже без заявления — на основании сведений из ЕГРЮЛ или ЕГРИП о ликвидации компании или прекращении деятельности либо на основании сведений об увольнении последнего работника.

Процедура снятия с учета в качестве страхователей изменилась для ИП, которые нанимают физлиц только по гражданско-правовым договорам с условием уплаты взносов на травматизм. Раньше это происходило на основании заявления, а теперь без него.

Для постановки на учет надо подавать заявление. Сделать это надо в течение 30 календарных дней с момента заключения первого ГПД, в котором написано, что будет уплачивать за исполнителя взносы на травматизм. Заявление можно принести в отделение СФР, направить через портал госуслуг или личный кабинет на сайте СФР — если есть квалифицированная электронная подпись.

Для всех взносов в налоговую — единая предельная база и единый тариф

Предельная база теперь единая для всех видов взносов, кроме взносов на травматизм. В 2023 году — 1 917 000 за год.

Единый тариф действует для взносов, уплачиваемых в налоговую, — на ОПС, ОМС, ВНиМ. Пока выплаты работнику в течение календарного года не превысят 1 917 000 , взносы начисляют по тарифу 30%. Когда выплаты перешагнут за это значение, начинает действовать тариф 15,1%. По сравнению с 2022 годом тарифы взносов остались прежними. Просто теперь платят не три разных суммы, а одну общую.

А вот расходы на уплату взносов на ВНиМ в составе общей суммы выросли. , единой базы: до 2023 года для взносов на ВНиМ она была отдельной и по ее достижению эти платежи вообще не начисляли. , взносами на ВНиМ с 2023 года облагают и выплаты в пользу исполнителей по ГПД.

Пониженные тарифы взносов тоже остались. Например, для малого и среднего бизнеса действует для выплат сверх федерального МРОТ, на 1 января 2023 года — 16 242 Малый бизнес из сферы общепита со среднесписочной численностью до 1500 человек может применять этот тариф при доле профильных доходов минимум 70%.

Как проверяют уплату взносов

Проверку уплаты взносов на травматизм проводит отделение ФСС, где зарегистрирована организация или ИП. Проверки бывают камеральными, то есть на территории ФСС по представленным документам, и выездными — на территории плательщика взносов, плановыми и внеплановыми.

Плановые выездные проверки бывают не чаще чем раз в 3 года. Внеплановые могут проводиться в любое время, если у ФСС есть подозрения на нарушение законодательства: например, поступила жалоба от работника. Решение о проведении проверки вручают представителю работодателя под подпись.

Документы, которые могут требовать при проверке страховых взносов на травматизм:

При начислении взносов с заработной платы лиц с инвалидностью требуются документы, подтверждающие инвалидность.

Ответственность работодателя за неуплату взносов в ФСС. За неуплату взносов на травматизм предусмотрены штраф и пени.

Пени начисляются в размере от ключевой ставки за каждый день просрочки платежа.

Штраф за неуплату или неполную уплату страховых взносов — от причитающейся к уплате суммы, а за умышленную неуплату или неполную уплату — 40%.

работнику проверить взносы в ФСС через интернет. Проверить взносы через интернет работник не может: ФСС не представляет такой возможности. Это и не нужно. Неважно, платит работодатель взносы или нет — на сотрудника это никак не влияет.

Сверку расчетов с ФСС через интернет может произвести работодатель — если он сдает отчетность онлайн.

Ответственность за несвоевременную сдачу и ошибки в расчете 4-ФСС

За каждый календарный месяц (в том числе неполный), на который организация опоздает со сдачей отчета, ей придется платить от 5 до 30 % суммы начисленных к уплате взносов без учета выплаченных пособий, но не менее 1000 рублей.

За нулевой отчет чиновники назначат штраф по минимальной ставке, а вот если в нем есть показатели, то даже несколько дней опоздания обходятся в 30 % от суммы взносов.

Введена ответственность за неправильную форму отчета. Если по закону работодатель обязан сдавать его в электронном виде, а заполнил и сдал в бумажном, то специалисты Соцстраха назначат штраф в размере 200 рублей (п. 2 ст. 26.30 ). В таком случае сотрудника организации, отвечающего за предоставление отчетности, оштрафуют на сумму от 300 до 500 рублей по ч. 2 ст. 15.33 КоАП РФ.

Заполнение онлайн

При начислении взносов фирмы делают проводку по ним, относя начисленные суммы на те же затратные счета, на которые попадает относящаяся к ним заработная плата: Дт 20 (23, 25, 26, 29, 44). Если в организации используют для учета затрат несколько счетов, то страховые взносы будут распределены между счетами так же, как и заработная плата.

При начислении взносов в фонды делают проводки, в которых по дебету указывают счет учета затрат, а по кредиту – субсчета счета 69. Так, например, начисление взносов, администрируемых налоговым органом отражается проводкой: Дт 20 (23, 25, 26, 29, 44) Кт 69/Взносы по единому тарифу, а от несчастных случаев: Дт 20 (23, 25, 26, 29, 44) Кт 69.11.

В проводках не используют счет 70, поскольку страховые взносы с зарплаты сотрудников не удерживают.

В ООО «Смайлик» работает директор (зарплата 40 тыс. руб.), бухгалтер (зарплата 32 тыс. руб.) и 2 рабочих (с зарплатой 30 тыс. руб. каждому). Фирма включена в реестр МСП. По итогам каждого месяца бухгалтер рассчитывает зарплату и страховые взносы. Тариф на НС 0,2%. Расчет страхвзносов за январь 2023 года смотрите в таблице. Фирмы, включенные в указанный реестр, имеют право на применение пониженных ставок взносов: на сумму МРОТ за месяц по каждому сотруднику применяется стандартный тариф 30%, а на суммы, превышающие МРОТ, — 15%. Сделаем расчеты с учетом сказанного.

Важно! С 01.01.2023 МРОТ равен 16 242,00 руб.

Эти суммы бухгалтер отразила в бухучете следующим образом:

Дт 26 Кт 69/Взносы по единому тарифу – 15 672,60 руб. (4 872,60 х 2 + 3 563,70 + 2 363,70) – страхвзносы по единому тарифу с зарплаты директора и бухгалтера отражены в затратах.

Дт 26 Кт 69.11 – 144 руб. – взносы от НС.

Дт 20 Кт 69/Взносы по единому тарифу – 13 872,60 руб. – взносы по единому тарифу двух рабочих.

Дт 20 Кт 69.11 – 120 руб. – взносы от НС.