- В каком виде предоставляется компенсация за счет фсс?

- В том числе — отказ в оплате оценки условий труда

- Вкратце про соут

- Возврат средств за специальную оценку условий труда

- За чей счет расходы на соут

- Изменения 4-фсс в 2021 году

- Какая сумма возвращается за спецоценку из фсс?

- Кто, когда и куда сдаёт 4-фсс в 2021 году

- Куда внести результаты спецоценки труда для заполнения формы 4-фсс в «1с:зуп 8» (ред. 3)? :: отвечает специалист 1с

- Нулевая форма 4-фсс в 2021 году

- Общий порядок приёма документов специалистами фсс

- Отчет 4-фсс: кто сдает и для чего

- Порядок принятия решения о софинансировании фсс мероприятий по охране труда

- Расходы на улучшение условий труда

- С проводками разобрались, переходим к документальному оформлению

- Сколько можно вернуть из фсс

- Стоит отметить

- Таблица 1. расчет базы для начисления страховых взносов

- Таблица 1.1. временная передача своих сотрудников другим компаниям

- Таблица 2. расчеты по обязательному социальному страхованию от производственного травматизма и профзаболеваний

- Таблица 3. расходы на выплату пособий по обязательному страхованию от несчастных случаев и профессиональных заболеваний, финансирование мероприятий по профилактике травматизма

- Таблица 4. данные по количеству застрахованных сотрудников, которые пострадали в связи со страховым случаем на рабочем месте

- Таблица № 5 в составе формы 4-фсс — гу — вологодское региональное отделение фонда социального страхования российской федерации

- Титульный лист

- Уменьшение оплаты по страховым взносам

- Форма 4-фсс и ее заполнение

- Штрафы по 4-фсс в 2021 году

В каком виде предоставляется компенсация за счет фсс?

При предоставлении права на получение компенсации, деньги на банковский счёт организации не поступают. Возврат средств осуществляется за счет снижения сумм страховых взносов, перечисляемых в ФСС, в текущем году.

В том числе — отказ в оплате оценки условий труда

Может быть отказано в финансовом обеспечении предупредительных мер в следующих случаях:

- если имеется недоимка по уплате страховых взносов, задолженность по пеням и штрафам по итогам отчетного периода в текущем финансовом году, недоимка, выявленная в ходе проверки и/или пени и штрафы по итогам проверки;

- если предусмотренные бюджетом ФСС средства на финансовое обеспечение полностью распределены;

- если представленные документы содержат недостоверную информацию;

- если предоставлен неполный комплект документов.

Отказ по другим причинамне предусмотрен законодательством.

Вкратце про соут

Для оценки нанимают квалифицированных экспертов из аккредитованной фирмы. С их помощью вы убедитесь — работают сотрудники в человеческих условиях или нет. Каждому рабочему месту будет присвоен свой класс условий труда. В этот момент начинаешь понимать, зачем перед оценкой сокращают штатное расписание.

Оценщики готовят акты, отчеты, помогут сформировать декларацию для трудовой инспекции. Вам останется только подписать ее и отправить. В зависимости от присвоенного класса условий труда определяются необходимые мероприятия по устранению недостатков или увеличению взносов в ФСС и компенсаций работникам или, напротив, будет признано, что у вас все хорошо.

Проверьте выбранную вами компанию на аккредитацию

Возврат средств за специальную оценку условий труда

ФСС, при возврате средств на проведение специальной оценки условий труда, потребует приложить к заявлению следующие документы:

Заявление с прилагаемыми к нему документами (копиями документов) и сведениями представляется страхователем либо лицом, представляющим его интересы, на бумажном носителе либо в форме электронного документа.

В договоре с организацией обязательно должно быть указано количество рабочих мест, в отношении которых проводится специальная оценка условий труда, и стоимость проведения СОУТ на указанном количестве рабочих мест. В противном случае специалисты ФСС могут отказать вам в предоставлении компенсации.

За чей счет расходы на соут

Спонсором СОУТ выступает работодатель, а государство дает возможность компенсировать часть затрат на проведение спецоценки за счет средств ФСС (Приказ Минтруда России от 10.12.2021 № 580н ). Экономные директора и хозяйственные бухгалтеры часть затрат перекладывают на Фонд социального страхования.

Упрощенцам в этом плане меньше всех повезло. Организации и ИП, применяющим упрощенную систему налогообложения, запрещено уменьшать налог на сумму затрат по СОУТ. Основание — письмо Минфина России от 16.06.2021 № 03-11-06/2/28551.

Лайфхак: сами затраты не учесть в расходах, а вот последующие мероприятия на улучшение условий труда можно. Данные затраты можно отнести к материальным расходам (подп. 6 п. 1 ст. 254, подп. 5 п. 1 и п. 2 ст. 346.16 НК РФ).

Для уменьшения налога на прибыль для организаций или НДФЛ для ИП в расходы можно включать затраты на проведение спецоценки, а именно в состав прочих расходов (подп. 7 п. 1 ст. 264 НК РФ).

После подписания акта о проведенной процедуре оценки бухгалтер формирует следующую проводку:

Дебет 20 (23, 25, 26, 29, 44) Кредит 60 (76, 70…)

— учтены в составе расходов по обычным видам деятельности затраты на проведение СОУТ за счет собственных средств.

Изменения 4-фсс в 2021 году

ФСС разработал новый бланк 4-ФСС, который планировал ввести в действие с I квартала 2021 года. Обновление связано с тем, что с 1 января 2021 года вся страна перешла на прямые выплаты — ФСС платит больничные и пособия напрямую сотрудникам, а не возмещает работодателю.

Пока доступен только проект новой формы 4-ФСС — форма должна значительно сократиться. Из нее уберут информацию о расходах на страховое обеспечение, таблицы 2 и 3. Добавят таблицу 1.1 для расшифровки сведений об облагаемой взносами базе и сумме исчисленных взносов для организаций с ОП на отдельном тарифе взносов. Есть и другие изменения.

По данным ФСС в 1 квартале 2021 года новый бланк применять не придется, и есть вероятность, что его введут только со следующего года. При этом всем, кто отчитывается по старому бланку и перешел в проект прямые выплаты с начала 2021 года, надо учитывать: не заполнять строку 15 в таблице 2 и не заполнять и не сдавать таблицу 3.

Какая сумма возвращается за спецоценку из фсс?

Не более 20 % от суммы страховых взносов перечисленных в ФСС за предшествующий год. В том случае, если в организации были страховые случаи в этом периоде, то сумма уменьшается на величину расходов на выплату обеспечения застрахованным лицам.

Кто, когда и куда сдаёт 4-фсс в 2021 году

Отчет нужно направить в территориальное отделение ФСС:

- по месту нахождения организации (в том числе при наличии обособленных подразделение без собственного расчетного счета или не начисляющих зарплату сотрудникам);

- по месту учета подразделения, если оно выделено на отдельный баланс, имеет сотрудников и самостоятельно им платит;

- по месту жительства ИП.

Отчет 4-ФСС подается 4 раза в год: по окончании первого квартала, полугодия, девятимесячного периода и года. Срок сдачи формы зависит от вида, в котором она подается. Он же, в свою очередь, зависит от количества застрахованных лиц:

- если их до 25 человек включительно, то можно подавать 4-ФСС на бумаге или в электронном виде на выбор работодателя;

- если 26 и более — только в электронном виде.

Крайняя дата представления формы в электронном виде — 25 число месяца, следующего за отчетным кварталом, в бумажном виде — 20 число.

То есть налоговая ненавязчиво, в виде бОльших сроков, предлагает сдавать именно в электронном виде.

Сроки подачи отчета за периоды 2021 года представлены в таблице:

| Период | На бумажном носителе | В электронной форме |

| I квартал | 20 апреля 2021 | 26 апреля 2021 (перенос с 25 апреля) |

| Полугодие | 20 июля 2021 | 26 июля 2021 (перенос с 25 июля) |

| 9 месяцев | 20 октября 2021 | 25 октября |

| За год | 20 января 2022 | 25 января 2022 |

Если организация проходит ликвидацию, то расчет 4-ФСС нужно представить в ФСС до подачи заявления о ликвидации в налоговую инспекцию. В него нужно включить данные с начала года до дня представления отчета в фонд. Сумму взносов нужно перечислить в ФСС в течение 15 дней после сдачи отчета.

Куда внести результаты спецоценки труда для заполнения формы 4-фсс в «1с:зуп 8» (ред. 3)? :: отвечает специалист 1с

Нулевая форма 4-фсс в 2021 году

Организация или предприниматель, которые не работали в отчетном периоде и не производили никаких отчислений сотрудникам, тоже должны отчитаться по форме 4-ФСС. В таком случае надо сдать нулевую форму и тем самым поставить ФСС в известность об отсутствии деятельности в отчетном периоде.

В составе нулевой формы сдают титульный лист и таблицы 1, 2 и 5, которые заполняются прочерками. Вместе с формой можно представить в ФСС пояснение о том, что вы не работали, не начисляли зарплату, и, следовательно, не делали отчислений в фонд. Но это не обязательно, при необходимости ФСС сам запросит нужные сведения.

Общий порядок приёма документов специалистами фсс

Оригиналы заявления и плана финансового обеспечения подаются в ФСС.Копии всех прилагаемых к заявлению документов должны быть заверены печатью организации (при наличии печати).После получения заявления от организации, специалисты отделения ФСС размещают информацию о заявлении на своем сайте.

На этапе принятия заявления, ФСС может отказать в финансировании предупредительных мер, если заявитель представил неполный комплект документов.

Допускается повторное обращение с полным комплектдокументов, но не позднее 1 августа.

Отчет 4-фсс: кто сдает и для чего

4-ФСС — обязательный ежеквартальный отчет для всех юридических лиц и индивидуальных предпринимателей, которые начисляют взносы на травматизм за своих сотрудников по трудовому или гражданско-правовому договору. Также его сдают и физические лица, которые нанимают по трудовому договору официальных помощников. Например, личного повара или водителя.

Отчет нужен для расчетов страховых взносов по производственным травмам и профессиональным заболеваниям застрахованных сотрудников компании. В расчете учитывается информация по несчастным случаям и о пройденных спецоценке условий труда и медицинских обследованиях работника. Также в форме есть страховые взносы по фиксированной ставке, информация о затратах работодателя по оплате больничных.

Бухгалтерская форма 4-ФСС появилась в 2021 году. 4-ФСС была утверждена в сентябре 2021 и вступила в силу с января 2021 года. Последний раз ФСС обновил форму в июне 2021 года приказом от 7 июня 2021 № 275, с тех пор она неизменна. В титульном листе добавилось поле, которое заполняют бюджетные организации.

В 2021 году форма 4-ФСС содержит следующие разделы:

- титульный лист;

- расчет базы для начисления страховых взносов;

- таблицу для работодателей, которые временно передают своих сотрудников другим компаниям;

- расчеты по обязательному социальному страхованию от производственного травматизма и профзаболеваний;

- таблица с фактическими расходами на выплату пособий по обязательному страхованию от несчастных случаев и профессиональных заболеваний, финансирование мероприятий по профилактике травматизма и пр.;

- данные по количеству застрахованных сотрудников, которые пострадали в связи со страховым случаем на рабочем месте в течение года;

- общая информация по спецоценке условий для трудовой деятельности и состояния рабочих мест, информация об обязательных медосмотрах работников на начало года.

Порядок принятия решения о софинансировании фсс мероприятий по охране труда

Решение о финансовом обеспечении предупредительных мер, его объеме или же об отказе принимается региональным отделением ФСС:

- в течение 10 рабочих дней со дня получения заявления и полного комплекта документов к нему (для страхователей, которые за предыдущий год уплатили страховых взносов на сумму до 10 000 000 рублей включительно);

- в течение 18 рабочих дней со дня получения заявления и полного комплекта документов к нему, после согласования с центральным аппаратом ФСС (для страхователей, которые за предыдущий год уплатили страховых взносов на сумму более 10 000 000 рублей).

Решение оформляется приказом и в течение трехрабочих дней, со дня его принятия, направляется страхователю.

Расходы на улучшение условий труда

По результатам выполненной спецоценки организация получает возможность списывать в расходы затраты на исправление условий труда.

В таблице приведены возможные статьи расходов в соответствии с установленным классом условий труда:

Затраты на покупку СИЗ можете отразить следующим образом:

Дебет 20 (23, 25, 26, 29, 44) Кредит 60 (76, 70…)

— учтены затраты на покупку СИЗ за счет собственных средств.

Пример отражения в бухучете компенсации из ФСС:

Дебет 20 Кредит 70 — 500 000 руб. — начислена зарплата;

Дебет 20 Кредит 69 — 5000 руб. — начислены взносы в ФСС по ставке 1%;

Дебет 76 Кредит 86 — 2 500 руб. — получено разрешение на покупку СИЗ за счет взносов на страхование;

Дебет 69 Кредит т 76 — 2 500 руб. — уменьшена задолженность перед ФСС на сумму СИЗ;

Дебет 86 Кредит 98.2 — 2 500 руб. — отражены в составе доходов будущих периодов средства;

Дебет 98.2 Кредит 91.1 — 2 500 руб. — признан прочий доход в сумме фактически осуществленных расходов, направленных на финансирование предупредительных мер по сокращению травматизма и профзаболеваний.

Таким образом, вы частично окупите затраты на обязательное проведение СОУТ или покупку средств для улучшения условий труда. Ведь от спецоценки не убежать, рано или поздно придется сделать.

Совет: не затягивайте с СОУТ. Проведение ее, как правило, не занимает много времени для обычных компаний не имеющих огромных сложных производств. Не откладывайте на 2021 год. Там вас уже ждет новое приключение — инструктаж работников о правилах поведения в чрезвычайных ситуациях. Это нововведение касается не только новичков (в течение 1-го месяца), но и уже работающих (1 раз в год). Обоснование подп. «а» п. 4 Положения из постановления Правительства РФ от 18.09.2020 № 1485, действует по 31 декабря 2026)

Подводим итоги:

- при положительных результатах СОУТ у вас есть шанс уменьшить тариф страховых взносов «на травматизм»;

- окупить часть или даже все расходы за счет ФСС;

- возместить за счет взносов часть иных расходов.

Напомним, что для малого бизнеса условия еще лояльнее, поэтому смело пользуйтесь своим правом.

С проводками разобрались, переходим к документальному оформлению

Шаг 1

Предоставить ФСС правильно заполненные первичные документы подтверждающие факт проведения спецоценки. Не лишним будет в местном ФСС уточнить полный список документов. И дождаться согласования суммы от Фонда.

Шаг 2

Заполнить отчет 4-ФСС. Сумма, подлежащая возмещению, отражается в отчете, начиная с того отчетного периода, в котором была проведена спецоценка. В отчете 4-ФСС указанная сумма отражается в следующем порядке:

- таблица 8 строка 9 равна расходам на финансирование предупредительных мер по сокращению производственного травматизма и профзаболеваний.

- таблица 7 строка 11 равна общей сумме расходов по обязательному социальному страхованию от несчастных случаев на производстве и профзаболеваний.

- таблица 7 строка 9 равна сумме задолженности за ФСС в том случае, если расходы превысили сумму начисленных взносов.

- Задолженность ФСС по итогам года переносится в переплату на следующий год. Эта задолженность указывается в строке 10 таблицы 7 отчета 4-ФСС за отчетные периоды следующего года.

Сколько можно вернуть из фсс

Есть хорошая новость для малого и среднего бизнеса. Вы можете компенсировать расходы в размере 20% от суммы взносов за 3 года. Единственное условие — это отсутствие возмещения в течении 2-х предшествующих лет расходов за медосмотры, закупку средств индивидуальной защиты работников и т.д.

Остальным организациям выделяется 20% от уплаченных страховых взносов на травматизм за предшествующий год.

В обоих случаях ваше возмещение уменьшает расходы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Если еще до получения разрешения на финансирование от ФСС организация несет расходы по сокращению травматизма и профзаболеваний, то в этом случае поступление средств целевого финансирования нужно сразу отразить как увеличение прочих доходов и уменьшение задолженности перед ФСС:

Дебет 76 Кредит 91-1

— признан прочий доход в сумме фактически осуществленных расходов, направленных на финансирование предупредительных мер по сокращению травматизма и профзаболеваний.

Дебет 69 субсчет «Расчеты с ФСС по взносам на страхование от несчастных случаев и профзаболеваний» Кредит 76

— уменьшена задолженность перед ФСС по взносам на страхование от несчастных случаев и профзаболеваний на сумму произведенных расходов.

Суммы, полученные от ФСС России в счет возмещения расходов, произведенных организацией, отразите проводкой:

Дебет 51 Кредит 69 субсчет «Расчеты с ФСС по взносам на страхование от несчастных случаев и профзаболеваний»

— получены деньги от ФСС России в счет возмещения расходов, произведенных организацией.

В случаях, когда вы ждали одобрение, и после получения разрешения о финансировании за счет ФСС полученная сумма отражается на счета 86 «Целевое финансирование»:

Дебет 76 Кредит 86

— получено разрешение на финансирование предупредительных мер за счет взносов на страхование от несчастных случаев и профзаболеваний.

За счет полученного разрешения уменьшаются начисленные взносы на травматизм:

Дебет 69 субсчет «Расчеты с ФСС по взносам на страхование от несчастных случаев и профзаболеваний» Кредит 76

— уменьшена задолженность перед ФСС России по страховым взносам на сумму произведенных расходов.

В момент принятия к учету материально-производственных запасов (например, приобретения средств индивидуальной защиты и т. п.), начисления зарплаты, осуществления других расходов средства нужно списать со счета целевого финансирования и учесть как доходы будущих периодов:

Дебет 86 Кредит 98-2

— отражены в составе доходов будущих периодов средства, направленные на финансирование предупредительных мер.

По мере передачи сотрудникам СИЗ, проведения обязательных медосмотров и т. п. суммы целевого финансирования списываются со счета доходов будущих периодов на прочие доходы:

Дебет 98-2 Кредит 91-1

— признан прочий доход в сумме фактически осуществленных расходов, направленных на финансирование предупредительных мер по сокращению травматизма и профзаболеваний.

Стоит отметить

В 2021 г. ФСС профинансирует профилактику COVID-19 на предприятиях. Установлены новые правила финансирования мер по сокращению производственного травматизма и профзаболеваний, а также санаторно-курортного лечения работников, занятых на вредных и опасных работах.

Они заменят правила 2021 г. К мерам дополнительно отнесен мониторинг состояния здоровья сотрудников на рабочем месте. В 2021 г. за счет ФСС профинансируют профилактику COVID-19. Актуализирован список документов, обосновывающих необходимость финансирования мер.

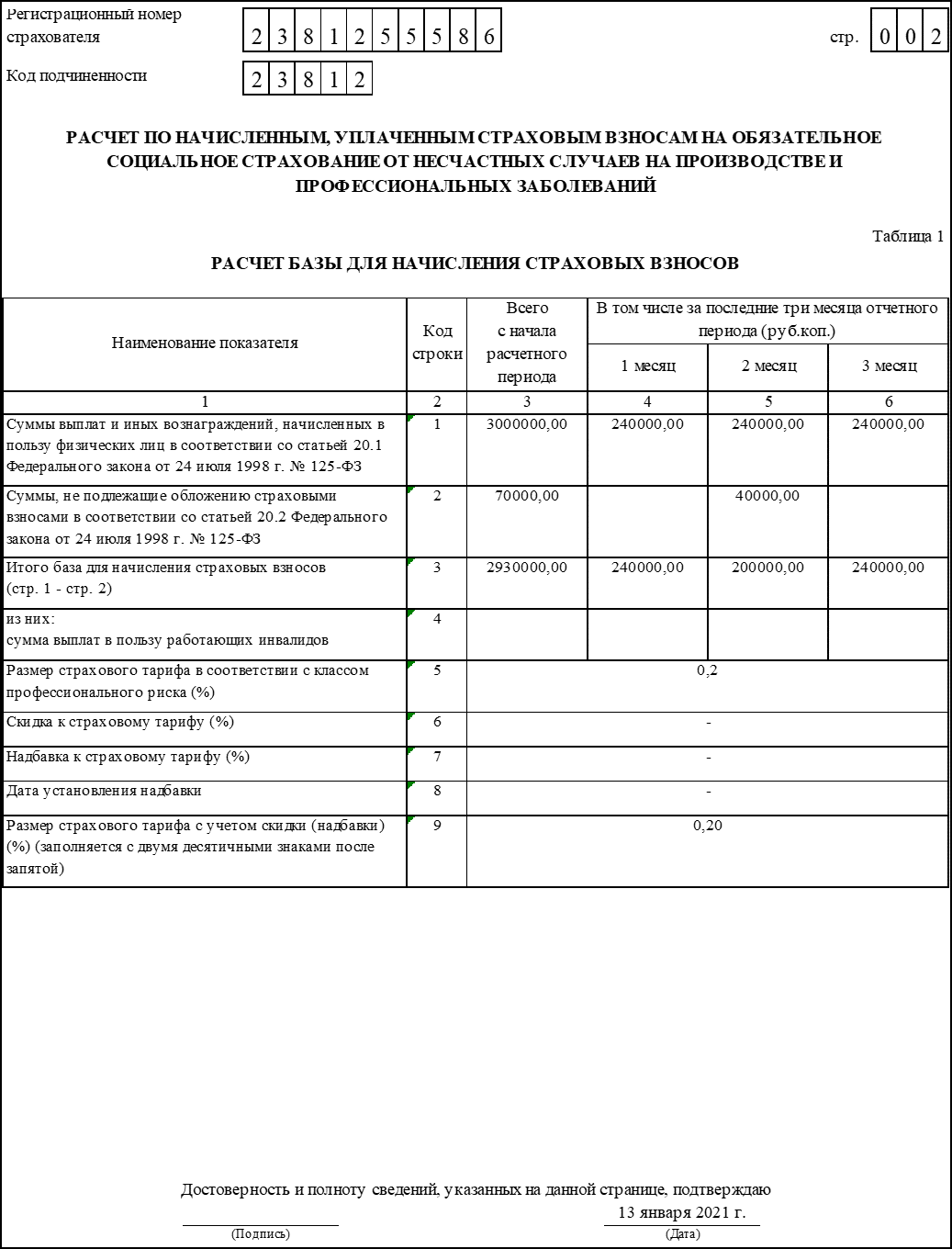

Таблица 1. расчет базы для начисления страховых взносов

Таблица содержит сведения о суммах выплат и иных вознаграждений, начисленных физлицам за каждый месяц отчетного квартала и об общем размере начислений за год.

Таблица 1 состоит из 9 строк. Строки 1-4 заполняются в разрезе каждого из трех последних месяцев отчетного период. В графах 4 и 5 и 6 показатель из графы 1 указывается помесячно, а в графе 3 — за весь отчетный период. В этих строках отражаются такие данные;

- строка 1 — суммы начисленных выплат физлицам;

- строка 2 — суммы, не облагаемые взносами;

- строка 3 — облагаемая база — разница строк 1 и 2 по каждой графе;

- строка 4 — суммы выплат инвалидам, входящие в показатели строки 3.

В остальных строках отражаются такие денные:

- строка 5 — страховой тариф;

- строка 6 — процент скидки к тарифу, если он установлен отделением ФСС;

- строка 7 — процент надбавки к тарифу, если он установлен отделением ФСС;

- строка 8 — дата установления надбавки из строки 7;

- строка 9 — окончательный размер тарифа с учетом строк 6 и 7.

Таблица 1.1. временная передача своих сотрудников другим компаниям

Эта таблица заполняется, если страхователь направил своих работников временно в другие компании. Строки заполняются в отношении каждой организации или предпринимателя, куда направлены сотрудники. Соответственно, в графах таблицы отражаются данные принимающей стороны. В следующей таблице представлено, как следует заполнять графы.

| Номер графы | Что вносить |

| 2 | Регистрационный номер в ФСС |

| 3 | ИНН |

| 4 | ОКВЭД |

| 5 | Число направленных работников |

| 6 | Облагаемые взносами выплаты этим работникам за отчетный период |

| 7 | Облагаемые взносами выплаты работникам-инвалидам из числа направленных |

| 8, 10, 12 | Выплаты направленным работникам за каждый из 3-х последних месяцев отчетного периода |

| 9, 11, 13 | Выплаты инвалидам из числа направленных за каждый из 3-х последних месяцев отчетного периода |

| 14 | Размер тарифа* |

| 15 | Размер тарифа до сотых долей процента с учетом скидок / надбавок* |

* Примечание. В отношении работников, направленных на временную работу в другие компании, взносы начисляются по тарифу принимающей стороны.

Таблица 2. расчеты по обязательному социальному страхованию от производственного травматизма и профзаболеваний

Таблица содержит расчеты по взносам на травматизм. Источник данных для ее заполнения являются регистры бухгалтерского учета.

Таблица визуально разделена на 2 части. Левая часть заполняется следующим образом:

- Строка 1 — сумма долга страхователя перед ФСС на начало периода.

- Строка 1.1 — сумма долга правопреемника, перешедшая от реорганизованного лица либо сумма долга страхователя, оставшаяся после закрытия обособленного подразделения.

- Строка 2 — сумма начисленных за период взносов. Помимо общей суммы, указывается (в графе 1):

- сумма на начало периода;

- суммы за каждый из трех последних месяцев.

- Строка 3 — сумма взносов, которые начислены по результатам проверок

- Строка 4 — сумма взносов в числе указанных с строке 3, которые не приняты к зачету расходов.

- Строка 5 — взносы, исчисленные за прошлые периоды, подлежащие уплате.

- Строка 6 — суммы возмещения, полученные от ФСС.

- Строка 7 — суммы возврата излишне уплаченных средств.

- Строка 8 — сумма всех строк, перечисленных выше.

- Строка 9 — сума задолженности ФСС на конец периода, в том числе:

- Строка 10 — за счет превышения расходов;

- Строка 11 — за счет переплаты.

Строки правой части таблицы заполняются так:

- Строка 12 — сума задолженности ФСС на начало периода, в том числе:

- строка 13 — за счет превышения расходов;

- строка 14 — за счет переплаты.

- Строка 14.1 — сумма долга ФСС перед страхователем-правопреемником или головной организацией по закрытому обособленному подразделению.

- Строка 15 — общая сумма расходов по соцстрахованию (графа 3), в том числе на начало периода и за каждый из трех последних месяцев (графа 1)

- Строка 16 — суммы уплаченных взносов:

- на начало периода;

- за каждый из трех последних месяцев (в графе 1 указываются реквизиты платежного поручения).

- Строка 17 — суммы списанной задолженности, если применимо.

- Строка 18 — сумма строк 12, 14.1 — 17.

- Строка 19 — сумма числящейся за страхователем задолженности на конец месяца.

- Строка 20 — сумма недоимки в составе суммы из строки 19.

Расчёт и уплата страховых взносов в 4-ФСС

Таблица 3. расходы на выплату пособий по обязательному страхованию от несчастных случаев и профессиональных заболеваний, финансирование мероприятий по профилактике травматизма

В этой таблице указываются расходы по взносам на травматизм. По строкам 1-8 заполняются графы 3 (количество дней) и 4 (сумма). Следует указать сведения о выплатах:

- по строке 1 — в связи с несчастными случаями;

- по строке 4 — в связи с профзаболеваниями;

- по строке 7 — за отпуск на санаторное лечение.

Данные по этим выплатам детализируются. Указываются количество дней и сумма в отношении лиц, которые:

- пострадали при работе по внешнему совместительству (строки 2 и 5);

- пострадали, работая в другой организации (строки 3, 6 и 8).

По остальным строка указывается такая информация:

- строка 9 — сумма, потраченная на меры профилактики травматизма и профзаболеваний;

- строка 10 — общая сумма затрат (сумма строк 1, 4, 7 и 9);

- строка 11 — сумма пособий, которые были начислены, но не выплачены.

Таблица 4. данные по количеству застрахованных сотрудников, которые пострадали в связи со страховым случаем на рабочем месте

Здесь отражаются сведения о численности пострадавших лиц. В таблице всего 5 строк, в который указывается:

- в строке 1 — количество лиц, пострадавших из-за несчастных случаев, на основании актов о несчастных случаях на производстве по форме Н-1;

- в строке 2 — количество лиц, пострадавших в несчастных случаях со смертельным исходом (входит в показатель из строки 1);

- в строке 3 — количество лиц, пострадавших от профессиональных болезней, на основании актов о случаях профессиональных заболеваний;

- в строке 4 — общее количество пострадавших (строка 1 строка 3);

- в строке 5 — количество лиц, потерявших трудоспособность только временно, на основании данных из больничных листов.

В строках 1-3 указываются страховые случаи за отчетный период по дате проведения экспертизы.

Таблица № 5 в составе формы 4-фсс — гу — вологодское региональное отделение фонда социального страхования российской федерации

Расчет формы 4-ФСС содержит

таблицу 5 «Сведения о результатах проведенной специальной оценки условий

труда и проведенных обязательных предварительных и периодических медицинских

осмотров работников на начало года».

Таблица 5

Наименование показателя | Код стр. | Общее количество рабочих мест страхователя | Количество рабочих мест, в отношении условий труда на которых | Общее количество работников, занятых на работах с вредными и | Количество работников, занятых на работах с вредными и | ||

всего | в том числе отнесенных к вредным и опасным условиям труда | ||||||

3 класс | 4 класс | ||||||

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

Проведение специальной оценки условий труда | 1 | X | X | ||||

Проведение обязательных предварительных и периодических медицинских осмотров | 2 | X | X | X | X | ||

Для чего необходимы сведения, указанные в данной

таблице?

С учетом этих сведений территориальный орган ФСС РФ

рассчитывает размер скидки или надбавки к страховому тарифу на

обязательное социальное страхование от несчастных случаев на производстве и

профессиональных заболеваний. Максимальный размер — 40 %.

Надбавка (устанавливается без заявления страхователя в текущем году на следующий Срок установления — до 1 сентября | Скидка (заявление от страхователей для установления скидки на следующий год Срок установления — до 1 декабря |

Как заполнять таблицу 5?

Таблица 5 заполняется в соответствии приказом ФСС

РФ от 26.09.2021 № 381 «Об утверждении формы расчета по начисленным и

уплаченным страховым взносам на обязательное социальное страхование от

несчастных случаев на производстве и профессиональных заболеваний, а также по

расходам на выплату страхового обеспечения и Порядка ее заполнения».

Проведение специальной оценки условий труда (код строки

1)

В графах 3 — 6 указываются данные об общем

количестве рабочих мест работодателя, подлежащих специальной оценке условий

труда, о количестве рабочих мест, в отношении которых проведена специальная

оценка условий труда, в том числе отнесенных к вредным и опасным условиям труда

по результатам специальной оценки условий труда, содержащиеся в отчете о

проведении специальной оценки условий труда:

-по

строке 1 в графе 3 указываются данные об

общем количестве рабочих мест работодателя, подлежащих специальной

оценке условий труда, вне зависимости от того, проводилась или не

проводилась специальная оценка условий труда по состоянию на начало

года;

-по

строке 1 в графах 4 — 6 указываются данные о

количестве рабочих мест, в отношении которых проведена специальная оценка

условий труда, в том числе отнесенных к вредным и опасным условиям труда,

содержащиеся в отчете о проведении специальной оценки условий труда; в случае,

если специальная оценка условий труда страхователем не проводилась, то в

графах 4 — 6 проставляется«0».

Проведение обязательных предварительных и периодических

медицинских осмотров работников (код строки 2)

Графы 7 — 8 заполняются в соответствии со

сведениями, содержащимися в заключительных актах медицинской комиссии по

результатам периодических медицинских осмотров работников (пункт 42 Порядка

проведения обязательных предварительных (при поступлении на работу)) и

периодических медицинских осмотров работников, занятых на тяжелых работах и на

работах с вредными и (или) опасными условиями труда, утвержденного приказом

Министерства здравоохранения и социального развития Российской Федерации от 12

апреля 2021 г. № 302н (далее — Порядок) и в соответствии со сведениями,

содержащимися в заключениях по результатам предварительного медицинского

осмотра, выданных работникам, прошедшим указанные осмотры за предшествующий год

(п. 12 Порядка).

При этом следует учитывать результаты проведения

обязательных предварительных и периодических медицинских осмотров работников по

состоянию на начало года, принимая во внимание, что согласно

п.15 Порядка частота проведения периодических

медицинских осмотров определяется типами вредных и (или) опасных

производственных факторов, воздействующих на работника, или видами выполняемых

работ (например, один раз в два года).

Внимание!

— Все сведения, отражаемые в таблице 5, указываются по

состоянию на 1 января текущего года, в течении года эти сведения не

изменяются.

— В случае, если срок действия результатов аттестации

рабочих мест по условиям труда, проведенной в соответствии с действовавшим до

дня вступления в силу Федерального закона от 28 декабря 2021 г. № 426-ФЗ «О

специальной оценке условий труда» (далее — Закон от 28 декабря 2021 г. №

426-ФЗ) порядком, не истек, то по строке 1 в графах 3 — 6 в соответствии со

статьей 27 Закона от 28 декабря 2021 г. № 426-ФЗ указываются сведения на

основании данной аттестации.

Следует помнить, что недостоверные сведения,

отраженные в данной таблице могут привести к отмене установленной скидки к

страховому тарифу и (или) неправильному расчету скидки (надбавки) к

страховому тарифу.

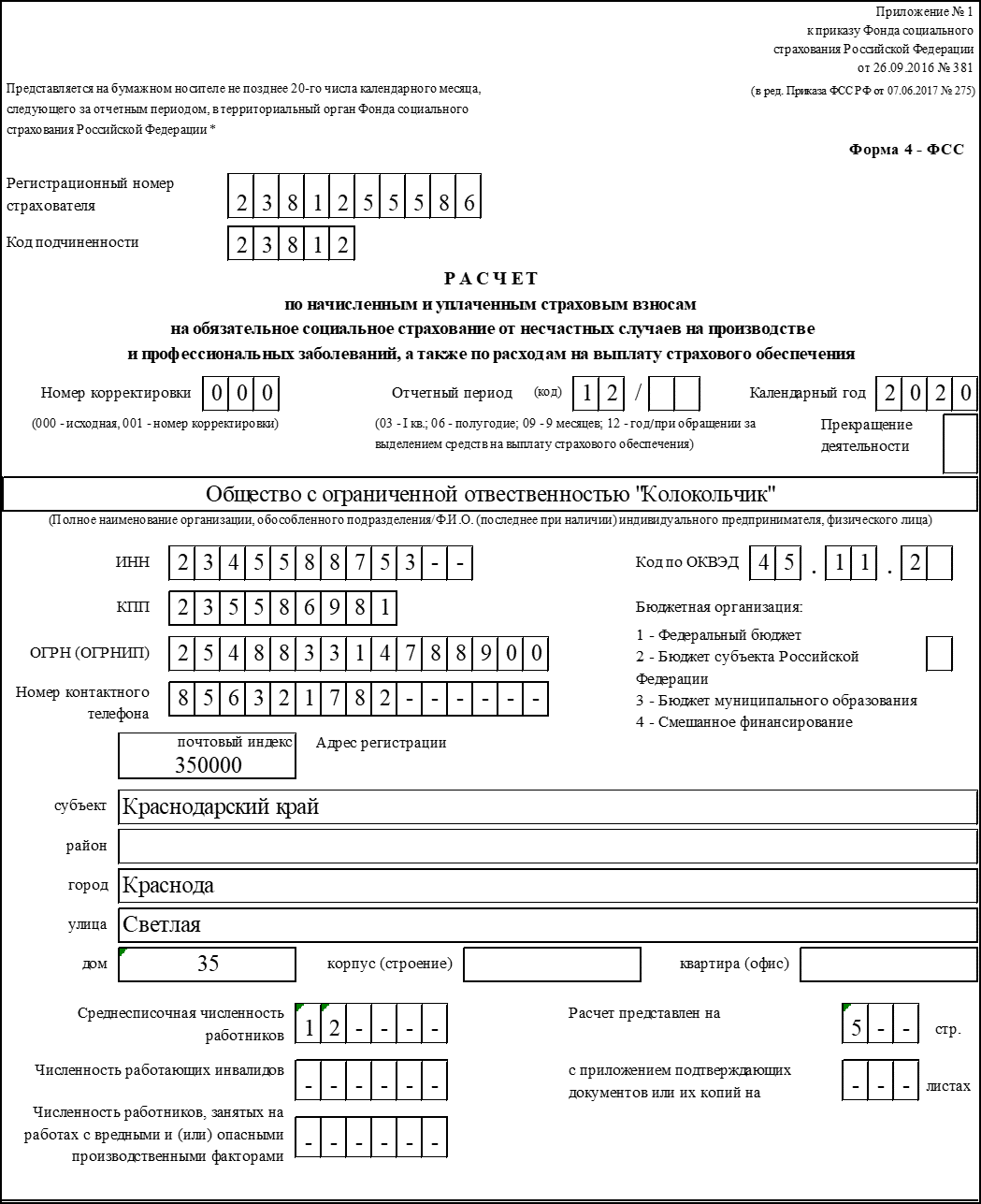

Титульный лист

В верхней части титульного листа указываются такие данные:

- Регистрационный номер страхователя. Это номер, который компания (ИП) получила при постановке на учет в ФСС.

- Код подчиненности. Код отделения фонда, к которому прикреплен страхователь.

- Номер корректировки. В первоначальной форме указывается «000». Если подается уточняющий расчет, указывается «001», «002» и так далее.

- Код периода. Выбирается код из вариантов, представленных под ячейкой. Например, первому кварталу соответствует код «03», для полугодия — код «06», 9 месяцев — «09», для года — код «12». Через дробь указывается число обращений к фонду за выплаты возмещения.

- Календарный год. Указывается год, к которому относится отчетный период —»2021″.

- Прекращение деятельности. Если субъект в отчетном периоде перестал вести деятельность, указывается «Л».

- Наименование. Следует указать полное наименование юридического лица вместе с правовой формой либо фамилию, имя и отчество предпринимателя.

- Основные коды:

- ИНН — 10 строк для организации, 12 — для предпринимателя;

- КПП — предприниматели не указывают;

- ОГРН (ОГРНИП) — регистрационный номер компании или ИП из Свидетельства о регистрации;

- Код по ОКВЭД — код вида деятельности в соответствии с Общероссийским классификатором.

- Номер контактного телефона. Указывается вместе с кодом города (формат представлен на изображении ниже).

- Бюджетные организации. Это поле появилось в 2021 году и предназначено для бюджетных организации. В поле проставляется признак страхователя: 1 — Федеральный бюджет 2 — Бюджет субъекта Российской Федерации 3 — Бюджет муниципального образования 4 — Смешанное финансирование.

- Арес страхователя. Указывается так, как показано на изображении ниже:

Титульный лист (начало) - Сведения о численности:

- среднесписочная численность работников указывается всеми страхователями;

- численность работающих инвалидов и численность работников, занятых на работах с вредными опасными условиями заполняется при наличии таких работников.

- Количество листов, на которых представлен расчет. Если есть приложения и подтверждающие документы — указывается также это количество листов.

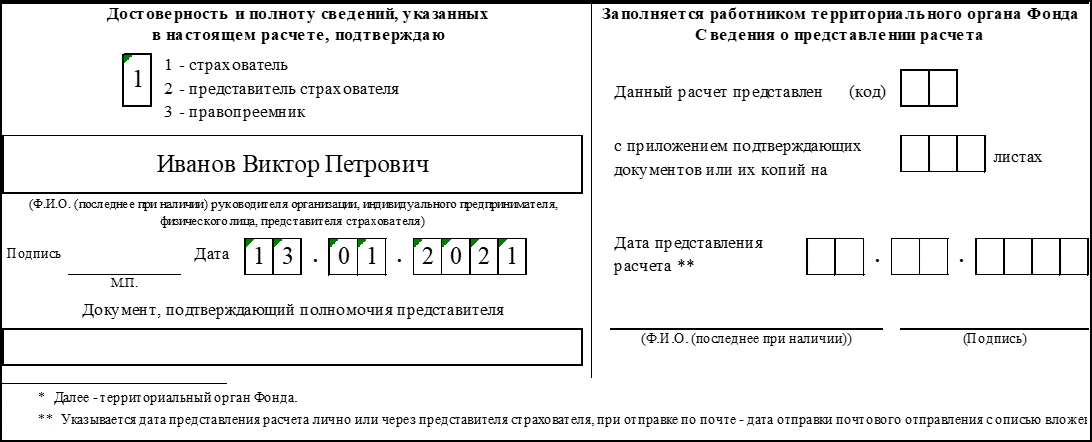

Нижняя часть титульного листа предназначена для подтверждения подписывающим лицом полноты и достоверности указанных в расчете сведений. Правила заполнения этой части таковы:

- В первую очередь указывается код статуса подписывающего лица — страхователь, его представитель или правопреемник.

- Следующие поля заполняются в зависимости от того, кто подписывает расчет:

- ФИО руководителя страхователя;

- ФИО индивидуального предпринимателя;

- ФИО представителя страхователя — физического лица;

- наименование представители — юридического лица.

- Если подпись ставит представитель, в следующем ниже поле указываются реквизиты документа, которым он на это уполномочен.

Уменьшение оплаты по страховым взносам

В соответствии с планом финансового обеспечения, после получения приказа о выделении средств на софинансирование предупредительных мер, организация вправе уменьшить начисляемые суммы страховых взносов на разрешенную сумму.

Форма 4-фсс и ее заполнение

Актуальная форма документа утверждена приказом ФСС от 26.09.2021 № 381. Последние изменения в нее были внесены приказом ФСС от 07.06.2021 № 275.

Отчет в бумажном виде могут сдавать только маленькие фирмы. Заполнять его нужно ручкой с синими чернилами, используя печатные буквы. Исправлять ошибки можно аккуратным зачеркиванием неверного показателя с подписью страхователя и датой исправления. Корректором пользоваться нельзя.

После заполнения 4-ФСС нужно пронумеровать заполненные страницы и завизировать отчет у руководителя компании или у его доверенного лица. Визируется каждый лист отчета.

Отчет в электронном виде нумеруется автоматически и подписывается электронной подписью.

Форма состоит из титула и 6 таблиц.

Титульный лист, Таблица 1, 2 и 5 заполняются всеми страхователями.

Остальные таблицы заполняются при необходимости:

- таблица 1.1 — если страхователь направлял сотрудников на временную работу в другие организации;

- таблица 3 — при наличии больничных по случаю травмы на производстве;

- таблица 4 — при наличии несчастных случаев.

Далее рассмотрим, как правильно заполнять форму.

Штрафы по 4-фсс в 2021 году

За сдачу бумажного отчета вместо электронного назначат штраф 200 рублей. Дополнительно возможны предупреждение или штраф для должностных лиц — 300-500 рублей.

Все актуальные даты сдачи отчетности и уплаты налогов можете посмотреть в нашем бухгалтерском календаре. За опоздание со сдачей 4-ФСС положен штраф — 5% от суммы страховых взносов за последние три месяца отчетного периода. Штраф увеличивается на 5% за каждый полный и неполный месяц просрочки, но не может быть меньше 1 000 рублей и больше 30% от суммы взносов. Также предусмотрена административная ответственность для должностных лиц — штраф 300-500 рублей.