- Взносы ИП и КФХ в 2023 году

- Единый тариф и единая база

- Таблица 1. Тарифы страховых взносов за работников в 2023 году, кроме взносов на травматизм

- Сколько надо будет платить за работников в 2023

- Взносы работодателей за работников

- Предельная величина базы начисления страховых взносов за работников

- На что идут отчисления в ФСС

- Льготы для работодателей по налогам и взносам

- У кого есть льготы по взносам по единому тарифу за работников в 2023 году

- Взносы на ВНиМ при добровольном страховании

- Сроки уплаты взносов

- Бесплатное бухгалтерское обслуживание от 1С

- Какие взносы платят в ФСС

- Чтобы не запутаться

- Отчётность по взносам в 2023 году

- Отчетность по взносам в ФСС

- Сроки сдачи 4-ФСС за 2022 год

- Подача уведомления по «единым» взносам

- Взносы на травматизм

- Сколько работодатель платит за работника налогов и взносов

- Пример расчетов

- Запомнить

- Какие налоги и взносы за работников платит ИП

- НДФЛ

- Тарифы страховых взносов в ФСС

- Как рассчитать базу для начисления страховых взносов

- Отчетность по налогам за работников

- Чем вызваны нововведения

- Как узнать, работодатель налоги за работника

- Срок уплаты налогов и взносов

- Сроки перечисления страховых взносов в 2023 году

- Виды страховых взносов

- Обязательные трудовые взносы

- Ставки взносов за работников

- Взносы ИП за себя

- Как отчитываться по взносам

- Таблица 2. Крайние сроки платежа и отчётности по страховым взносам за работников в 2023 году

- Как проверяют уплату взносов

Взносы ИП и КФХ в 2023 году

Индивидуальные предприниматели за себя, главы КФХ за себя и за каждого участника хозяйства платят взносы в фиксированном размере, указанном в статье 430 НК РФ. В 2023 году это 45 842 рублей.

Единый тариф и единая база

С начала текущего года упразднены два фонда – ПФР и ФСС. Вместо них теперь действует Социальный фонд России. Платежи за работников надо направлять на единый налоговый счёт. Причём можно все налоги и взносы переводить общей суммой – единым налоговым платежом.

В результате всех этих преобразований отпала необходимость в отдельных тарифах на разные виды страхования. Поэтому работодатели теперь начисляют страховые взносы за физических лиц по единому тарифу. При этом итоговая сумма взносов не изменилась — поменялся лишь порядок её расчёта.

Раньше считали отдельно сумму отчислений по каждому из трёх видов страхования:

- на медицинское (ОМС) – 5,1%;

- на социальное по болезни и материнству (ВНиМ) – 2,9%.

Теперь же стало проще: расчёты нужно делать лишь один раз по единому тарифу – в общем случае это 30%.

Формулу единого тарифа можно представить так:

Единый тариф = Тариф ОПС + Тариф ОМС + Тариф ВНиМ

По-прежнему действуют и пониженные ставки взносов. В частности, для МСП и некоторых других категорий плательщиков это 30% с выплаты до МРОТ и 15% – свыше МРОТ. Кроме этого, для льготников действуют тарифы 7,6% и 0%.

Ниже мы собрали тарифы для разных категорий страхователей в одну таблицу. Но сначала нужно рассказать ещё об одном новшестве – единой базе для начисления страховых взносов, ведь тариф зависит и от неё тоже.

В 2022 году и ранее, когда взносы в процессе расчёта подразделялись по видам, существовали две разные предельные базы: одна для пенсионных отчислений, вторая – для взносов по временной нетрудоспособности и материнству. Но теперь тариф стал единым, поэтому единой стала и база.

Размер базы, с которой компании начисляют взносы за своих работников в 2023 году по обычному тарифу – 1 917 000 рублей. Когда годовая выплата превысит эту сумму, тариф снижается (см. Таблицу 1).

Новая предельная база значительно больше прошлогодней. Однако малому бизнесу беспокоиться по этому поводу не стоит: размер базы имеет значение для крупных компаний с высокими зарплатами. Для МСП более важен размер МРОТ. Он, кстати, тоже вырос, и на начало 2023 года равен 16 242 рубля.

Обратите внимание, что взносы на страхование от травм и профзаболеваний (на травматизм) по-прежнему стоят особняком. Тарифы не изменились — это всё так же от 0,2% до 8,5% в зависимости от класса профессионального риска. Мы не включили их в таблицу, так как тариф устанавливается индивидуально для каждого работодателя. Платить эти взносы нужно не на ЕНС, а отдельной платёжкой.

А теперь обещанная таблица со ставками страховых взносов.

Таблица 1. Тарифы страховых взносов за работников в 2023 году, кроме взносов на травматизм

Разберём расчёт на примере ООО «Спутник». Это компания из реестра МСП, поэтому платить взносы надо не по общему тарифу, а по пониженному.

В фирме работают два человека: директор с зарплатой 100 000 рублей и менеджер с зарплатой 70 000 рублей в месяц. Предположим, что других выплат они за весь расчётный период получать не будут. Тариф взносов на травматизм минимальный — 0,2%.

Рассчитаем, сколько страховых отчислений нужно платить за работников. Учтём, что годовой доход каждого из них укладывается в предельное значение базы, то есть не превышает 1 917 000 рублей.

Начнём с директора. Взносы с выплат ему по единому тарифу (ОПС + ОМС +ВНиМ) составят: 16 242×30% + (100 000 — 16 262) х 15% = 17 436,3 рублей. Взносы на травматизм начислим по минимальной ставке: 100 000×0,2% = 200 рублей.

Теперь определим суммы отчислений с зарплаты менеджера. Взносы по единому тарифу: 16 242×30% + (70 000 — 16 262) х 15% = 12 936,3 рублей. Взносы на травматизм: 70 000×0,2% = 170 рублей.

Итак, ООО «Спутник» заплатит за работников в 2023 году такие суммы:

Сколько надо будет платить за работников в 2023

Безусловно, работодателей больше всего интересует, сколько надо будет платить за страхование работников в 2023 году.

Новый тариф страховых взносов указан в п. 3 статьи 425 НК РФ (пункт внесён законом от 14 июля 2022 г. № 239-ФЗ):

«Начиная с 2023 года устанавливаются тарифы страховых взносов на обязательное пенсионное страхование, на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование в следующих единых размерах (единый тариф страховых взносов), если иное не предусмотрено настоящей главой:

По своей сути, единый тариф – это то же самое, что совокупный, который работодатели платили все эти годы. Он получался суммированием разных видов страховых взносов:

Как видим, в обоих случаях ставка составляет 30% от выплат работникам.

После превышения базы работодатели платили на пенсионное страхование 10%, а на медицинское страхование – 5,1%. Если сложить эти проценты, то получим 15,1%, как установлено новым п. 3 статьи 425 НК РФ.

Это означает, что несмотря на изменение терминов (единый вместо совокупного), общий размер тарифа по взносам за работников в 2023 году остался прежним:

А вот что касается базы по взносам, то здесь изменения есть. Все последние годы она считалась отдельно для пенсионных взносов и для социальных взносов ВНиМ. В 2022 году применялись такие значения:

Но в 2023 году вводится единая база без разделения на пенсионные и социальные взносы, а её размер составит 1 917 000 рублей. Это означает, что работодателям, не имеющим льгот, надо платить больше взносов за своих работников.

Теперь о пониженных тарифах на взносы. На них имеет право немало работодателей, самая многочисленная категория – субъекты малого и среднего предпринимательства. В 2023 году субъекты МСП будут платить взносы за работников по прежним правилам:

Таким образом, малый и средний бизнес практически не испытает на себе рост нагрузки, связанной со страховыми взносами. Им необходимо только учесть, что размер минимальной зарплаты ожидаемо вырос и составит в 2023 году 16 242 рубля.

Кто из страхователей ещё имеет право на пониженные тарифы? Ставки страховых взносов для всех льготных категорий указаны в статье 427 НК РФ. Ниже мы соберём самые популярные из них в таблицу.

Добавим также, что по некоторым профессиям необходимо перечислять за работников дополнительный тариф на обязательное пенсионное страхование, который составляет от 2% до 9%. Подробности смотрите в статье 428 НК РФ.

Кроме страховых взносов, которые регулируются Налоговым кодексом, работодатели платят взносы на травматизм и от профзаболеваний. Эти платежи, как и раньше, остаются в ведении закона № 125-ФЗ от 24 июля 1998 года. Ставки этих тарифов зависят от класса профессионального риска и составляют от 0,2% до 8,5%.

Важно: с 2023 года исполнители по гражданско-правовым договорам подлежат социальному страхованию, как и наёмные работники (п. 9 статьи 2 закона от 14.07.2022 № 239-ФЗ). Соответственно, за них тоже надо платить по единому тарифу 30% и далее по установленным правилам.

Таблица страховых взносов на 2023 год по некоторым льготным категориям

Взносы работодателей за работников

Взносы, которые работодатели перечисляют на страхование своих работников, не имеют установленного фиксированного размера. Эти суммы рассчитываются как процент от выплат сотрудникам (зарплаты, отпускных, премий и др.).

Не облагаются страховыми взносами выплаты, перечисленные в статье 422 НК РФ и статье 20.2 закона от 24.07.1998 N 125-ФЗ. Например, пособие по временной нетрудоспособности, беременности и родам, при рождении ребенка, компенсации, материальная помощь и др.

Какие же страховые взносы в 2022 году надо платить за работников? Здесь больше категорий, чем для ИП за себя, а именно:

Тарифы страховых взносов за работников зависят от основного вида деятельности работодателя, рассмотрим их ниже в удобной таблице. Кроме того, имеет значение размер суммы, выплаченной сотруднику за год.

Предельная величина базы начисления страховых взносов за работников

В общем случае работодатели платят взносы по тарифам, которые мы рассмотрим в таблице. Но если доходы работника, выплаченные ему с начала года, достигают определённого лимита, то тарифы страховых взносов снижаются. Этот лимит и называется предельной величиной базы начисления взносов.

В 2022 году это следующие суммы:

Для медицинского страхования и страхования от травматизма и профзаболеваний лимиты не установлены.

В 2023 году установят единую предельную величину для пенсионных и социальных взносов.

На что идут отчисления в ФСС

Взносы на травматизм идут на выплаты работникам, пострадавшим от несчастных случаев и профессиональных заболеваний.

Добровольные взносы на ВНиМ идут на выплату пособий ИП, адвокатам, нотариусам и другим людям, которые платят эти взносы.

За счет добровольных взносов платят:

Льготы для работодателей по налогам и взносам

По страховым взносам для некоторых работодателей предусмотрены льготы. Например, для малого и среднего бизнеса и предприятий общепита со среднесписочной численностью до 250 человек — 15% с выплат работнику свыше федерального МРОТ в месяц, в 2023 году это 16 242 ₽.

Для взносов на травматизм льгот не предусмотрено, за исключением работодателей, которые наняли людей с инвалидностью. С выплат таким работникам взносы на травматизм исчисляют с коэффициентом 0,6. Налог на доходы физических лиц формально платят работники, хоть и удерживает его работодатель. Поэтому по НДФЛ для работодателей тоже нет льгот.

У кого есть льготы по взносам по единому тарифу за работников в 2023 году

По каждому виду деятельности есть свои требования. Например, нужно попасть в специальный реестр, соблюдать условие по численности или получить официальный документ с подтверждением статуса.

Если ваш вид деятельности подпадает под льготу, читайте соответствующий пункт налогового кодекса и консультируйтесь с бухгалтером. Экономия может быть приличная, но нужно все правильно оформить. Если одно условие не совпадает, рано или поздно налоговая об этом узнает и начислит взносы по полному тарифу.

Взносы на ВНиМ при добровольном страховании

Тариф добровольных взносов на ВНиМ как при обязательном страховании, — 2,9%. Добровольные взносы платят ИП, самозанятые, нотариусы, у которых нет зарплаты в привычном понимании, поэтому сумма взноса рассчитывается исходя из федерального МРОТ на 1 января: МРОТ на начало 2,9% × 12.

1 января 2022 года федеральный МРОТ был 13 890 ₽, значит, добровольные взносы на ВНиМ — 4833,72 ₽. Повышение МРОТ до 15 279 ₽ с 1 июня не влияет на размер добровольных взносов в 2022 году.

размер добровольных взносов на ВНиМ в 2022 году

Если ИП зарегистрирован в местности, где применяются районные коэффициенты, то МРОТ надо умножить на этот коэффициент. Например, ИП зарегистрирован в Череповце, районный коэффициент — 1,25. Добровольный взнос на ВНиМ для предпринимателя: 6042,15 ₽.

Уплата взносов до 31 декабря 2022 года дает право на получение пособий в течение 2023 года.

Сроки уплаты взносов

Взносы на травматизм необходимо уплачивать до месяца, следующего за месяцем, в котором начислена оплата труда.

Взносы за январь платятся до 15 февраля, за февраль — до 15 марта и так далее. Если приходится на выходной день, срок уплаты переносится на ближайший рабочий день. Например, если выпало на воскресенье, то срок уплаты взносов в этом месяце — понедельник.

Добровольные взносы по ВНиМ платят в ФСС до 31 декабря. Обязательные взносы по ВНиМ — следующего месяца, но это уже взносы в налоговую.

Бесплатное бухгалтерское обслуживание от 1С

Мы в соцсетях: Телеграм, ВКонтакте, Дзен — анонсы статей, новости по регистрации и ведению бизнеса

Какие взносы платят в ФСС

Почти все страховые взносы уплачиваются в налоговую. В фонд социального страхования нужно отчислять только два вида взносов: на травматизм и добровольные взносы на ВНиМ.

ФСС — это государственный фонд. Он собирает взносы и тратит на выплату пособий людям, которые заболели, ухаживали за больным ребенком, родили или усыновили ребенка, получили профессиональное заболевание или травму на работе.

Одна из задач фонда — компенсировать часть заработка человеку, который временно не может работать.

Чтобы не запутаться

Взносы на ВНиМ могут вызвать путаницу. Обязательные взносы на ВНиМ — те, которые платят за наемных работников. Они перечисляются в налоговую. Добровольные взносы на ВНиМ — те, что могут платить за себя ИП, адвокаты, самозанятые. Их платят в ФСС. Именно об этих взносах и пойдет речь дальше в статье.

Отчётность по взносам в 2023 году

В 2023 году изменится состав отчётности, которую страхователи сдавали за своих работников в фонды. Вместо форм СЗВ-СТАЖ, СЗВ-ТД и 4-ФСС вводится новый отчёт ЕФС-1. Он состоит из разных подразделов, каждый из которых сдаётся в свои сроки. А вместо СЗВ-М ввели отдельный отчёт по персонифицированным сведениям физлиц.

Индивидуальным предпринимателям по взносам за себя отчётность сдавать не требуется.

Отчетность по взносам в ФСС

Все работодатели, включая ИП, ежеквартально сдают расчет А компании дополнительно раз в год представляют справку, подтверждающую основной вид деятельности.

Подтверждение основного вида деятельности. И П подтверждать вид деятельности не надо, а вот организации делают это каждый год, чтобы заново установить класс профессионального риска.

Для этого они подают заявление о подтверждении основного вида деятельности, справку-подтверждение, а средние и крупные компании — еще и пояснительную записку к балансу.

Подать заявление можно:

Подтверждать основной вид деятельности нужно ежегодно до 15 апреля. После сдачи заявления и справки-подтверждения региональное отделение ФСС устанавливает для организации класс профессионального риска и тариф, который действует с начала текущего года.

Бланк формы 4-ФСС. Организации и ИП, которые обязаны платить взносы на травматизм, отчитываются о них четыре раза в год: по итогам первого квартала, полугодия, девяти месяцев и года. Для этого используют В ней работодатели указывают, сколько начислили и уплатили страховых взносов на травматизм.

Расчет 4-ФСС сдают в территориальное отделение фонда социального страхования:

Расчет 4-ФСС на бумаге надо сдать числа месяца, следующего за истекшим кварталом, а электронный расчет — до числа месяца. Если последний день сдачи расчета приходится на выходной, можно сдать отчет в ближайший рабочий день.

Сроки сдачи 4-ФСС за 2022 год

В 2023 году введены новые сроки уплаты взносов, рассчитанных по единому тарифу – это 28 число следующего месяца. Например, взносы за январь нужно уплатить до 28 февраля. Если дата приходится на выходной, срок переносится вперёд — на следующий рабочий день. Деньги в счёт взносов перечисляются на ЕНС.

Получается, времени на уплату взносов теперь даётся больше. К тому же их можно перечислить общей суммой, причём вместе с другими платежами. Казалось бы, должно стать легче, но не всё так просто. Есть два серьёзных нюанса, которые сильно усложняют новый порядок.

Подача уведомления по «единым» взносам

Первый нюанс в том, что по новым правилам перед уплатой страховых взносов нужно подать уведомление об исчисленных суммах. Это необходимо делать по всем платежам, которые платятся до представления отчётности. Ф НС из этого уведомления должна понимать, сколько именно денег списать с ЕНС.

Срок подачи уведомления – до 25 числа месяца, когда нужно перечислить взносы за работников. Например, по взносам за январь порядок такой: уведомление подаём до 25 февраля, платим взносы (через пополнение ЕНС) – до 28 февраля.

Получается, каждый месяц придётся направлять в ИФНС дополнительный документ. Не нужно этого делать лишь в январе, апреле, июле и октябре – в эти месяцы сдаётся форма РСВ за прошедший период. Из этого расчёта ФНС сможет увидеть сумму взносов к уплате, поэтому уведомление будет лишним. Впрочем, к отчётности по взносам за работников мы ещё вернёмся.

Если не уведомить налоговиков о сумме взносов, их не зачтут. Получится, что компания их не уплатила в срок, даже если на ЕНС есть деньги. А после подачи РСВ это станет очевидно и налоговикам. Значит, будут начислены пени. Кроме того, за неподачу уведомления в установленный срок могут ещё и оштрафовать по п.1 ст. 126 НК РФ на 200 рублей.

Хорошая новость в том, что можно подать одно уведомление по нескольким налогам и взносам. То есть все зарплатные отчисления, а также иные налоги по тому же сроку уплаты, можно включить в одно уведомление, которое подаётся к 25 числу текущего месяца. Например, в уведомление, которое следует направить до 25 февраля, можно включить:

Взносы на травматизм

Второй нюанс – отчисления на страхование от травм и профзаболеваний. Как уже было сказано, они платятся в прежнем порядке, то есть до 15 числа следующего месяца. В отличие от других взносов, ими заведует не ФНС, а Социальный фонд. И нововведения, связанные с ЕНС, взносы на травматизм не затронули, поскольку распространяются лишь на платежи, которые администрирует ФНС.

По той же причине в отношении взносов на травматизм уведомления об исчисленных суммах не подаются. Платятся они по привычным правилам – непосредственно по КБК.

В 2023 году нужно использовать такие КБК:

Обратите внимание, что изменились реквизиты для уплаты взносов на травматизм. Найти их можно на сайте Социального фонда России. В правом верхнем углу нужно выбрать свой регион, далее в блоке «Информация для жителей региона» раскрыть вкладку «Страхователям» — там будет ссылка на реквизиты.

Сколько работодатель платит за работника налогов и взносов

Ставка НДФЛ для резидентов — 13% с годовых доходов до 5 млн рублей в год и 15% с превышения. Стандартный единый тариф страховых взносов — 30% от суммы выплаты до удержания налога. В результате работодатель без права на льготный тариф взносов платит минимум 43% НДФЛ и взносов с выплат работникам.

Налог и взносы исчисляют со всех выплат работникам по трудовым и гражданско-правовым договорам. Исключение — доходы, не подлежащие обложению, например:

Налоговая ставка с заработной платы — 13 и 15% для и 30% для нерезидентов. Резиденты — работники, которые живут в России не менее 183 календарных дней в течение следующих подряд 12 месяцев, предшествующих выплате дохода.

Есть случаи, когда и нерезиденты платят налог с трудовых доходов по ставке 13 или 15%. Например, если они беженцы, участники госпрограммы переселения, получили патент на работу или высококвалифицированные специалисты. Полный перечень исключений — в .

Тарифы взносов. С 2023 года действует единый стандартный тариф для взносов на ОПС, ОМС и ВНиМ:

Взносы на травматизм не входят в общий тариф 30%, они зависят от класса профессионального риска компании или ИП — от 0,2 до 8,5%.

НДФЛ и страховые взносы по единому тарифу исчисляют отдельно по каждому работнику. А вот взносы на травматизм можно посчитать за всех работников одной общей суммой.

Страховые взносы начисляют ежемесячно нарастающим итогом с начала года. Это значит, что в каждом месяце будут подсчитывать общую сумму дохода с января. В бюджет уплачивают разницу между рассчитанной суммой и той, что начислена по итогам предыдущего месяца. Это поможет отследить, не предельная база по взносам по единому тарифу.

Пример расчетов

Иван зарабатывает 400 000 ₽ в месяц. Вот сколько НДФЛ и взносов за него заплатит работодатель не из реестра МСП.

За январь — апрель работодатель заплатит:

400 000 ₽ × 30% × 4 месяца = 480 000 ₽

В мае выплаты Ивану с начала года превысят предельную базу 1 917 000 ₽, поэтому с превышения работодатель исчислит взносы по тарифу 15,1%.

Зарплата Ивана с начала года: 5 месяцев = 2 000 000 ₽

Определим, какая часть зарплаты за май облагается взносами по стандартному тарифу 30%, а какая — по сниженному 15,1% в связи с тем, что выплаты с начала года превысили предельную базу.

Стандартный тариф: ( (2 000 000 ₽ − 30% = 30% = 95 100 ₽

Сниженный тариф: 15,1% = 12 533 ₽

Общая сумма взносов за май: 12 533 ₽ + 95 100 ₽ = 107 633 ₽

С июня и до конца года вся зарплата будет облагаться взносами по тарифу 15,1%:

400 000 ₽ × 15,1% × 7 месяцев = 422 800 ₽

За весь год работодатель заплатит за Ивана:

480 000 ₽ + 107 633 ₽ + 422 800 ₽ = 1 010 433 ₽

Взносы на травматизм. У Ивана большая зарплата, но маленький уровень профессионального риска. Его тариф — 0,2%:

(400 000 ₽ × 12 месяцев) × 0,2% = 9 600 ₽

В итоге Иван за год заработал 4 800 000 ₽, но на руки получил 4 176 000 ₽. Попутно работодатель заплатил за него 1 020 033 ₽ страховых взносов — и это без учета НДФЛ.

Запомнить

С 2020 года установлены пониженные ставки взносов для малых предприятий и ИП-работодателей. Они продолжают действовать и в 2022 году. Если выплаты превышают МРОТ, то взносы с превышения оплачиваются по специальным ставкам.

Страховые взносы на определённые виды деятельности также платят по особым тарифам. Все категории льготников перечислены в статье 427 НК РФ, мы собрали в их таблице.

Какие налоги и взносы за работников платит ИП

НДФЛ. Если ИП выбирает общую систему налогообложения, он должен платить НДФЛ со своих доходов, с зарплаты работников и исполнителей по гражданско-правовым договорам. самое со страховыми взносами: ИП платят взносы за работников по трудовым и гражданско-правовым договорам.

Вместо общей системы налогообложения ИП могут применять один из специальных налоговых режимов — мы о них уже писали:

ИП на этих режимах не платит НДФЛ за себя, но платит налог с зарплаты работников.

Страховые взносы. С зарплаты работников ИП должен платить взносы по единому тарифу, а если человек занят по трудовому договору — еще и взносы на травматизм. Исключение для взносов по единому тарифу — АУСН, их предприниматель на этом режиме за работников не перечисляет, а взносы на травматизм вносит фиксированные, в 2023 году — 2217 ₽ за весь персонал.

НДФЛ

Граждане обязаны платить налог на доходы физических лиц — НДФЛ. 85% НДФЛ поступает в бюджет субъекта, то есть в Москву, , Севастополь, республику, край, автономный округ и область. Остальные 15% идут в местные бюджеты. Например, 85% поступлений НДФЛ Москва оставит себе, а 15% распределит среди муниципальных районов.

НДФЛ надо платить не только с зарплаты, но и с других доходов, например дивидендов, выручки от продажи или сдачи в аренду имущества, выигрышей в лотерею. С некоторых доходов налог надо платить самому, а с других его удерживает налоговый агент.

Налоговые агенты по НДФЛ — это компании и ИП, которые платят людям. Так, у инвесторов налоговый агент — брокер. Агенты обязаны исчислять, удерживать и перечислять налог с зарплаты работника в бюджет.

Как можно уменьшить налог. Если работники, к примеру, покупали жилье, платили за лечение, образование или фитнес, государство вернет им ранее уплаченный НДФЛ. Для этого надо применить налоговый вычет.

Чтобы вернуть налог, обычно подают декларацию за предыдущий год. Там все проверяют, а потом возвращают деньги на счет.

Но есть вариант не ждать следующего года и получить вычет у работодателя. Купили квартиру в июне, подтвердили право на имущественный вычет и перестали платить НДФЛ до конца года. Или оплатили лечение зубов на прошлой неделе, и у вас из зарплаты пару месяцев не удерживают налог. Причем работодатель должен вернуть налог и за предыдущие месяцы года.

Для этого нужно подать заявление о выдаче уведомления, оно придет работодателю напрямую. Потом нужно написать на работе заявление — и тогда у вас перестанут удерживать 13% из зарплаты. Декларацию подавать не нужно.

Получить стандартный налоговый вычет можно без уведомления из налоговой. Достаточно просто подать заявление работодателю и принести необходимые документы. К стандартным вычетам относятся, например, вычет на детей.

Но у работодателя можно получить не любой вычет. Например, по расходам на благотворительность вычет дает только налоговая и только в следующем году.

Тарифы страховых взносов в ФСС

Каждый месяц организации и ИП платят взносы, размер которых зависит от суммы начисленной зарплаты или МРОТ.

Взносы на страхование от несчастных случаев на производстве и профессиональных заболеваний. Взносы на травматизм работодатели платят за сотрудников, их размер — от начисленной зарплаты. Тарифы прописаны в законе о страховых тарифах. Закон редактируют ежегодно, но по факту тарифы не менялись с 2006 года.

Тариф зависит от класса профессионального риска. Чем рискованнее сфера и выше класс, тем выше тариф взносов на травматизм. Например, для курьерской деятельности и торговли самый низкий тариф взносов — от начисленной зарплаты. А для добычи угля, добычи и обогащения руд, охоты и отлова диких животных тариф 8,5%.

Всего есть 32 класса профессионального риска. Класс зависит от основного кода ОКВЭД. У предпринимателей это вид деятельности, который указан в качестве основного в ЕГРИП, а у организаций — ОКВЭД, по которому получена наибольшая доля выручки за прошлый год.

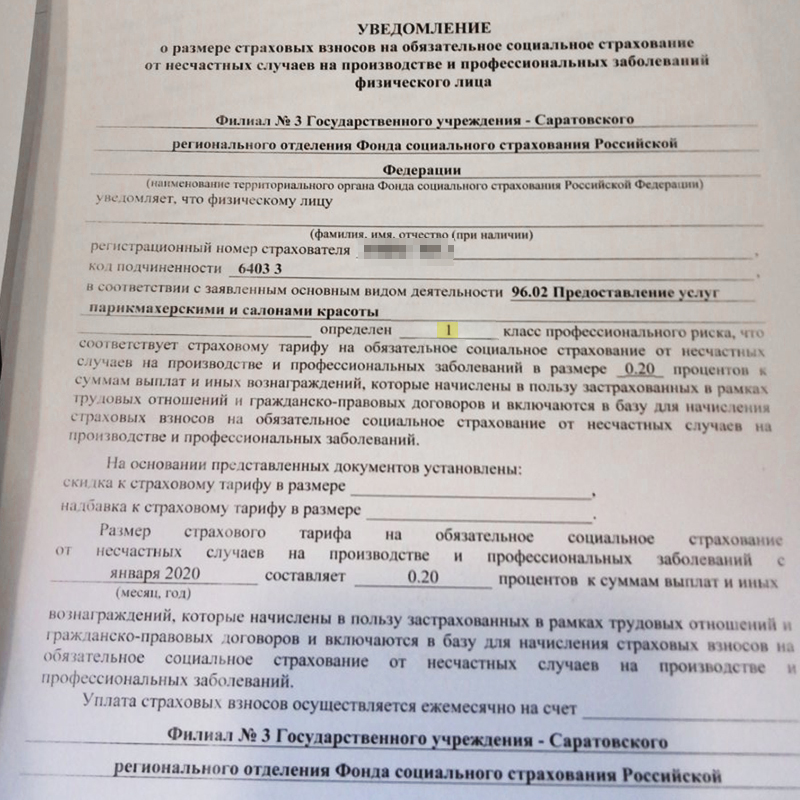

Группа профессионального риска и тариф взносов указаны в «Уведомлении о размере страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний». Его выдают при регистрации ООО или ИП, а организациям — еще и при ежегодном подтверждении основного вида деятельности.

Группа риска прописана в уведомлении из ФСС. У салонов красоты и парикмахерских первый класс профессионального риска — самый безопасный, с наименьшим тарифом взносов — 0,2%

Все должности в компании имеют одинаковый класс риска. Например, производство цветных металлов относится к Сотрудник, работающий непосредственно на заводе, и тот, кто работает в компании, но сидит в офисе в заводоуправлении, будут иметь один и класс риска. Если вознаграждение по трудовому договору получает инвалид любой группы, к тарифу применяют коэффициент 0,6.

Если ФСС обнаружит нарушения в охране труда, также может установить надбавку к тарифу. Например, тариф могут увеличить, если уровень травматизма в организации выше среднеотраслевого или если были несчастные случаи, в результате которых погибли два человека или больше.

Как платить меньше страховых взносов. Региональное отделение ФСС, где зарегистрирована организация или ИП, может дать скидку. Ее размер рассчитывается по итогам работы бизнеса за 3 года. На скидку влияет состояние охраны труда и расходы компании или предпринимателя на обязательное страхование.

Максимальная надбавка к тарифу или скидка — 40%.

Как рассчитать базу для начисления страховых взносов

В базу для начисления страховых взносов входят все выплаты сотруднику: зарплата, премии, отпускные, оплата сверхурочной работы. При расчете базы не учитываются государственные пособия, например больничные, некоторые виды компенсаций — скажем, возмещение стоимости проезда в командировку и материальная помощь до 4000 ₽ в год на человека. Полный перечень выплат, не облагаемых взносами на травматизм, есть в законе

Страховые взносы на травматизм — сумма к оплате — рассчитываются так: базу для начисления взносов с начала года до конца текущего месяца умножают на тариф с учетом скидок и надбавок и отнимают уже начисленные в этом году взносы.

Отчетность по налогам за работников

Работодатели обязаны не только удерживать НДФЛ и выплачивать страховые взносы, но и подавать в налоговую и СФР отчеты.

Вот какие отчеты должен представить работодатель.

Расчет . В нем показывают НДФЛ, удержанный в истекшем квартале, а также доходы и налог с выплат нарастающим итогом с начала года.

6-НДФЛ сдают не позднее 25 апреля, июля и октября, а годовой расчет — до 25 февраля следующего года. Если крайний срок выпадает на выходной, расчет можно сдать на следующий рабочий день.

За первый квартал 2023 года надо было сдать отчет не позднее 25 апреля, а за 2023 год — до 26 февраля 2024 года, так как 25 февраля — воскресенье.

Форма ЕФС-1. За периоды с 1 января 2023 года по взносам на травматизм надо отчитываться в СФР формы

Сдавать ЕФС-1 в электронном виде должны работодатели с численностью персонала более 10 человек. Остальные могут решать, как отчитываться: в электронном виде или на бумаге.

Чтобы отчитаться о взносах на травматизм, в заполняют титульный лист и «Сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профзаболеваний» с подразделами 2.1, 2.1.1, 2.3 — «наследник» расчета . Сдавать расчет нужно ежеквартально: до 25 апреля, июля и октября, а за год — до 25 января следующего года.

Чем вызваны нововведения

В 2023 году вступают в силу два важных изменения в порядке администрирования страховых взносов:

Сразу скажем, что для малых и средних предприятий эти изменения не несут увеличения фискальной нагрузки. Что же касается крупных работодателей, то им за работников придётся платить больше. Причина – резкий рост предельной базы по взносам.

А теперь рассмотрим все изменения и свежие новости подробнее.

Как узнать, работодатель налоги за работника

Если работодатель не платит НДФЛ, то работник не сможет получить налоговый вычет. Например, при покупке недвижимости или оплате .

Еще если работодатель не платит взносы на пенсионное страхование и не указывает работника в отчетах, то СФР будет уверен, что человек вообще не работал.

Тогда придется приносить в СФР документы, которые подтверждают факт работы: трудовую книжку, трудовой договор, справки с работы. Если убедить СФР не получится, то останется подавать на него иск в суд.

Чтобы избежать неприятностей в будущем, проверьте начисление страховых взносов на сайте госуслуг или в личном кабинете налогоплательщика. Удержанный работодателем НДФЛ можно проверить по итогам года тоже в личном кабинете налогоплательщика.

Срок уплаты налогов и взносов

Налог и взносы платят ежемесячно. Н ДФЛ, удержанный с любых выплат с 23 числа предыдущего месяца по 22 число текущего, надо заплатить 28 текущего месяца. Н ДФЛ за период с 23 по 31 декабря — не позднее последнего рабочего дня календарного года, а с 1 по 22 января — до 30 января.

Налог и с аванса, и с зарплаты удерживают при выплате.

Срок уплаты страховых взносов по единому тарифу — не позднее 28 числа месяца, следующего за месяцем, за который они начислены. Например, взносы за сентябрь надо уплатить до 28 октября.

Если 28 число попадает на праздничный или выходной день, то срок выплаты переносится на следующий рабочий день. Например, в 2023 году 28 мая выпало на воскресенье, поэтому работодатели должны были перечислить взносы за апрель до 29 мая.

Взносы на травматизм перечисляют не позднее 15 числа месяца, следующего за расчетным.

Сроки перечисления страховых взносов в 2023 году

Срок перечисления взносов за работников указан в п. 3 статьи 431 НК РФ. В 2023 году будет действовать новая редакция этой нормы, введённая законом от 14.07.2022 № 263-ФЗ. Вместо 15-го числа следующего календарного месяца крайний срок переносится на 28-ое число.

Поскольку эти взносы платят в рамках ЕНП, то перед их перечислением надо направить уведомление об исчисленных суммах.

Страховые взносы на травматизм и профессиональные заболевания перечисляют в прежние сроки, то есть 15-го числа следующего календарного месяца. Е НП на эти платежи не распространяется, поэтому и уведомление по ним подавать не надо.

*Срок планируют перенести на 28-ое число, как и для других взносов

Виды страховых взносов

Всего есть два вида страховых взносов: обязательные и добровольные.

Обязательные надо платить независимо от желания. Например, это взносы с зарплаты. Добровольные взносы платят по желанию — для этого надо подать заявление. Уплата добровольных взносов дает право получать больничные и пособия по беременности и родам.

Обязательные страховые взносы за всех разные. Например, с зарплаты сотрудников, работающих по трудовому договору, платят все взносы: на пенсию, медицинское страхование, страхование на случай нетрудоспособности и материнства, от несчастных случаев и профзаболеваний.

Обязательные трудовые взносы

А вот за тех, с кем работают по договору ГПХ, взносы на несчастные случаи и профессиональные заболевания платят, только если это предусмотрено договором. Но обычно такую норму в нем не прописывают.

Индивидуальные предприниматели, адвокаты, нотариусы, арбитражные управляющие, оценщики, патентные поверенные и все, кто занимается частной практикой, платят за себя только взносы на ОПС и ОМС.

Выплаты несчастных случаев на производстве и профессиональных заболеваний могут получать только те, за кого эти взносы платят, то есть наемные сотрудники.

Добровольные страховые взносы. Индивидуальные предприниматели, адвокаты, нотариусы, члены фермерских хозяйств могут платить за себя добровольные взносы на ВНиМ. Это нужно, чтобы получать пособия по болезни, беременности и родам или по уходу за ребенком.

Самозанятые тоже могут платить добровольные взносы на ВНиМ. Для этого надо подать заявление.

Ставки взносов за работников

Рассмотрим конкретные ставки страховых взносов на 2022 год. Обратите внимание, что некоторые работодатели вправе платить взносы по сниженным ставкам. Основания перечислены в статье 427 НК РФ. Но если этого права нет, то применяется так называемый основной тариф, который в совокупности равен 30% (без учёта взносов на травматизм).

Таблица страховых взносов 2022 года для работодателей, не имеющих права на пониженные тарифы

В 2023 году совокупный тариф взносов для работодателей не изменится: 30% до достижения предельной величины и 15,1% после превышения. Но теперь эта сумма не будет делиться на разные виды взносов.

Тарифы взносов по травматизму и профзаболеваний устанавливает закон от 22.12.2005 № 179-ФЗ. В зависимости от класса профессионального риска они составляют от 0,2% до 8,5%.

Кроме того, за работников, занятых на вредных и опасных производствах, перечисленных в статье 30 Закона № 400-ФЗ, надо платить дополнительные взносы на пенсионное страхование. Ставки зависят от вида работ и проведения СОУТ рабочих мест и могут достигать 9%.

Учитывая разнообразие тарифов страховых взносов для работодателей, рекомендуем нашим пользователям обратиться на бесплатную консультацию к специалистам 1С для оптимизации налогообложения.

Взносы ИП за себя

Начнём с суммы, которую обязаны платить за себя индивидуальные предприниматели на всех налоговых режимах, кроме НПД и АУСН. Размер страховых взносов в 2022 году для этой категории установлен статьёй 430 НК РФ.

Минимальная сумма за полный год составляет 43 211 рублей, она складывается из:

Если доход ИП превысит 300 000 рублей за год, надо перечислить ещё и дополнительный взнос на пенсионное обеспечение. Рассчитывается эта сумма как 1% от дохода свыше установленного лимита. Например, при годовом доходе в 750 000 рублей дополнительный взнос составит (750 000 – 300 000) * 1%) 4 500 рублей.

В 2023 году ИП станут платить за себя единый страховой взнос в размере 45 842 рубля. Эта сумма получается в результате сложения взносов на ОПС (36 723 рубля) и на ОМС (9 119 рублей), которые указаны в статье 430 НК РФ. Дополнительный взнос в размере 1% от дохода свыше 300 000 рублей будет взиматься в прежнем порядке, то есть только для пенсионного страхования.

Как отчитываться по взносам

Отчётности в 2023 году меньше не стало. По-прежнему нужно подавать Расчёт по страховым взносам. Кстати, изменился не только срок сдачи, но и бланк РСВ.

Вместо отменённой формы СЗВ-М, которую работодатели ежемесячно направляли в ПФР, сдают отчёт Персонифицированные сведения о физических лицах (в таблице ниже – Сведения). Подаётся он до 25 числа следующего месяца в свою налоговую инспекцию.

Что же касается отчётности по страховым взносам за работников на травматизм, то в 2023 году ситуация такая. Форма 4-ФСС отменена, как СЗВ-СТАЖ, СЗВ-ТД и ДСВ-1. На смену этим четырём формам пришёл отчёт ЕФС-1 в новый Социальный фонд. В нём несколько разделов, и в разных ситуациях подаются отдельные его части. Страховым взносам на травматизм посвящён Раздел 2. Сроки подачи ЕФС-1 в составе раздела 2 – до 25 числа месяца, следующего за окончанием отчётного периода.

Итак, получается, теперь у работодателей несколько новых дат по взносам каждый месяц:

Таблица 2. Крайние сроки платежа и отчётности по страховым взносам за работников в 2023 году

Итак, система страховых отчислений за сотрудников в 2023 году изменилась, и пока кажется, что не в лучшую сторону. Считать придётся чуть меньше, платить – столько же, сколько в прошлом году (кроме крупного бизнеса), а вот бумажной работы прибавилось.

Как проверяют уплату взносов

Проверку уплаты взносов на травматизм проводит отделение ФСС, где зарегистрирована организация или ИП. Проверки бывают камеральными, то есть на территории ФСС по представленным документам, и выездными — на территории плательщика взносов, плановыми и внеплановыми.

Плановые выездные проверки бывают не чаще чем раз в 3 года. Внеплановые могут проводиться в любое время, если у ФСС есть подозрения на нарушение законодательства: например, поступила жалоба от работника. Решение о проведении проверки вручают представителю работодателя под подпись.

Документы, которые могут требовать при проверке страховых взносов на травматизм:

При начислении взносов с заработной платы лиц с инвалидностью требуются документы, подтверждающие инвалидность.

Ответственность работодателя за неуплату взносов в ФСС. За неуплату взносов на травматизм предусмотрены штраф и пени.

Пени начисляются в размере от ключевой ставки за каждый день просрочки платежа.

Штраф за неуплату или неполную уплату страховых взносов — от причитающейся к уплате суммы, а за умышленную неуплату или неполную уплату — 40%.

работнику проверить взносы в ФСС через интернет. Проверить взносы через интернет работник не может: ФСС не представляет такой возможности. Это и не нужно. Неважно, платит работодатель взносы или нет — на сотрудника это никак не влияет.

Сверку расчетов с ФСС через интернет может произвести работодатель — если он сдает отчетность онлайн.