- Единый тариф взносов

- С 2023 года база для расчета страховых взносов будет единой

- Зарплате и управлении персоналом 8» (ред

- Виды страховых взносов

- Обязательные трудовые взносы

- Регистрация страхователей в СФР

- Как рассчитать базу для начисления страховых взносов

- Тарифы страховых взносов в ФСС

- Страховые взносы

- График отчетности по страховым взносам в ИФНС

- График отчетности в ФСС

- Контроль над исчислением и уплатой взносов на обязательное страхование

- Пособия

- Какие взносы платят в ФСС

- Чтобы не запутаться

- За кого платить страховые взносы в 2023 году

- Обязательное пенсионное страхование

- Обязательное медицинское страхование

- Обязательное страхование на случай нетрудоспособности и в связи с материнством

- Взносы на травматизм

- Как проверяют уплату взносов

- Новый порядок применения пониженных тарифов страховых взносов с 2023 года

- Отчеты

- Тариф страховых взносов на ОСС НС и ПЗ

- Регистрация СКЕ

Единый тариф взносов

Сейчас в общем случае работодатели платят взносы по тарифам:

Причем предельная база для ОПС и ОСС разная:

Круг застрахованных лиц для ОПС и ОСС тоже разный. Например, сейчас взносами на ОСС не облагаются выплаты по договорам ГПХ.

Все это унифицируют.

Будет единый тариф, единый круг застрахованных лиц, единая предельная база.

Кроме того, по льготным тарифам тоже будут изменения.

Сейчас в НК действует 12 льготных режимов для отдельных категорий плательщиков и 5 льготных моделей уплаты страховых взносов.

Будет три группы льготников со следующими тарифами страховых взносов:

- 7,6 % (резиденты ТОР и других экономических зон, СОНКО, благотворительные организации, Сколково, ИТ-организации, организации-мультипликаторы);

- 0% (члены экипажей судов).

Все действующие льготные режимы будут сохранены, утверждает Минтруд.

Все социальные взносы надо будет платить единым платежом, который автоматически направляется Федеральным казначейством на пенсионное, социальное и медицинское страхование.

С 2023 года база для расчета страховых взносов будет единой

С 01.01.2023 вступил в силу новый пункт 5.1 статьи 421 НК РФ (Федеральный закон от 14.07.2022 № 239-ФЗ). Согласно поправкам, для всех взносов (на обязательное пенсионное, медицинское и социальное страхование (ОПС, ОМС, ОСС) на случай временной нетрудоспособности и в связи с материнством) устанавливается единая предельная величина базы для расчета. Она определяется с учетом размера средней заработной платы в РФ, определенного на соответствующий год, увеличенного в 12 раз, и применяемого к нему коэффициента 2,3 (Федеральный закон от 21.11.2022 № 443-ФЗ). Постановлением от 25.11.2022 № 2143 Правительство РФ определило единую предельную величину базы для исчисления страховых взносов с 01.01.2023 в размере 1 917 000 руб.

В зависимости от того, превышен или нет предельный размер базы, зависит тариф страховых взносов. Однако в пункте 5.1 статьи 421 НК РФ закреплено, что это не распространяется на случаи уплаты взносов по доптарифам (ст. 428 НК РФ); взносов на дополнительное социальное обеспечение членов летных экипажей воздушных судов гражданской авиации, а также отдельных категорий работников угольной промышленности (ст. 429 НК РФ).

Порядок определения базы по взносам на страхование от несчастных случаев на производстве и профзаболеваний (на травматизм) в 2023 году не меняется.

Зарплате и управлении персоналом 8» (ред

В программе «1С:Зарплата и управление персоналом 8» редакции 3 все страховые взносы исчисляются автоматически в соответствии с указанными тарифами по каждому физическому лицу на закладке Взносы при заполнении документов:

Проанализировать расчет взносов удобно с помощью отчета Анализ взносов в фонды. Встроенный в 1С сервис 1С-Отчетность позволяет сдать регламентированную отчетность в контролирующие органы, в том числе в ФНС России, ПФР, ФСС непосредственно из программы 1С, без выгрузок и загрузок в другие программы.

В сервисе поддерживается автоматическое заполнение регламентированных отчетов, в том числе Расчет страховых взносов и 4-ФСС. Сервис 1С-Отчетность позволяет:

Виды страховых взносов

Всего есть два вида страховых взносов: обязательные и добровольные.

Обязательные надо платить независимо от желания. Например, это взносы с зарплаты. Добровольные взносы платят по желанию — для этого надо подать заявление. Уплата добровольных взносов дает право получать больничные и пособия по беременности и родам.

Обязательные страховые взносы за всех разные. Например, с зарплаты сотрудников, работающих по трудовому договору, платят все взносы: на пенсию, медицинское страхование, страхование на случай нетрудоспособности и материнства, от несчастных случаев и профзаболеваний.

Обязательные трудовые взносы

А вот за тех, с кем работают по договору ГПХ, взносы на несчастные случаи и профессиональные заболевания платят, только если это предусмотрено договором. Но обычно такую норму в нем не прописывают.

Индивидуальные предприниматели, адвокаты, нотариусы, арбитражные управляющие, оценщики, патентные поверенные и все, кто занимается частной практикой, платят за себя только взносы на ОПС и ОМС.

Выплаты несчастных случаев на производстве и профессиональных заболеваний могут получать только те, за кого эти взносы платят, то есть наемные сотрудники.

Добровольные страховые взносы. Индивидуальные предприниматели, адвокаты, нотариусы, члены фермерских хозяйств могут платить за себя добровольные взносы на ВНиМ. Это нужно, чтобы получать пособия по болезни, беременности и родам или по уходу за ребенком.

Самозанятые тоже могут платить добровольные взносы на ВНиМ. Для этого надо подать заявление.

Регистрация страхователей в СФР

Действующим компаниям не нужно регистрироваться в новом ведомстве. Основным номером страхователя остается номер, ранее присвоенный Пенсионным фондом РФ.

Новые фирмы и предпринимателей регистрируют в СФР автоматически по сведениям из налоговой. Если подать в ИФНС заявление на регистрацию в качестве или организации, информацию передадут и в социальный фонд.

При первой подаче сведений на персонал в СФР или фирму поставят на учет как работодателя. С 2023 года вознаграждения по гражданско-правовым договорам с физлицами облагаются взносами на случай временной нетрудоспособности и в связи с материнством, ВНиМ. Поэтому в СФР зарегистрируют и тех предпринимателей, кто заключает такие договоры.

Снимут с учета тоже без заявления — на основании сведений из ЕГРЮЛ или ЕГРИП о ликвидации компании или прекращении деятельности либо на основании сведений об увольнении последнего работника.

Процедура снятия с учета в качестве страхователей изменилась для ИП, которые нанимают физлиц только по гражданско-правовым договорам с условием уплаты взносов на травматизм. Раньше это происходило на основании заявления, а теперь без него.

Для постановки на учет надо подавать заявление. Сделать это надо в течение 30 календарных дней с момента заключения первого ГПД, в котором написано, что будет уплачивать за исполнителя взносы на травматизм. Заявление можно принести в отделение СФР, направить через портал госуслуг или личный кабинет на сайте СФР — если есть квалифицированная электронная подпись.

Как рассчитать базу для начисления страховых взносов

В базу для начисления страховых взносов входят все выплаты сотруднику: зарплата, премии, отпускные, оплата сверхурочной работы. При расчете базы не учитываются государственные пособия, например больничные, некоторые виды компенсаций — скажем, возмещение стоимости проезда в командировку и материальная помощь до 4000 ₽ в год на человека. Полный перечень выплат, не облагаемых взносами на травматизм, есть в законе

Страховые взносы на травматизм — сумма к оплате — рассчитываются так: базу для начисления взносов с начала года до конца текущего месяца умножают на тариф с учетом скидок и надбавок и отнимают уже начисленные в этом году взносы.

Тарифы страховых взносов в ФСС

Каждый месяц организации и ИП платят взносы, размер которых зависит от суммы начисленной зарплаты или МРОТ.

Взносы на страхование от несчастных случаев на производстве и профессиональных заболеваний. Взносы на травматизм работодатели платят за сотрудников, их размер — от начисленной зарплаты. Тарифы прописаны в законе о страховых тарифах. Закон редактируют ежегодно, но по факту тарифы не менялись с 2006 года.

Тариф зависит от класса профессионального риска. Чем рискованнее сфера и выше класс, тем выше тариф взносов на травматизм. Например, для курьерской деятельности и торговли самый низкий тариф взносов — от начисленной зарплаты. А для добычи угля, добычи и обогащения руд, охоты и отлова диких животных тариф 8,5%.

Всего есть 32 класса профессионального риска. Класс зависит от основного кода ОКВЭД. У предпринимателей это вид деятельности, который указан в качестве основного в ЕГРИП, а у организаций — ОКВЭД, по которому получена наибольшая доля выручки за прошлый год.

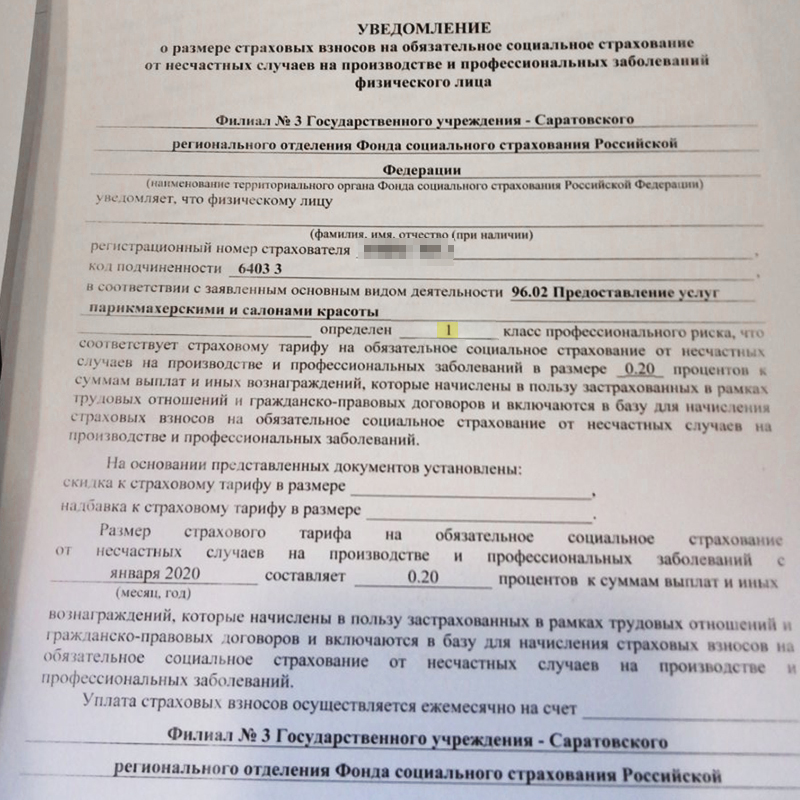

Группа профессионального риска и тариф взносов указаны в «Уведомлении о размере страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний». Его выдают при регистрации ООО или ИП, а организациям — еще и при ежегодном подтверждении основного вида деятельности.

Группа риска прописана в уведомлении из ФСС. У салонов красоты и парикмахерских первый класс профессионального риска — самый безопасный, с наименьшим тарифом взносов — 0,2%

Все должности в компании имеют одинаковый класс риска. Например, производство цветных металлов относится к Сотрудник, работающий непосредственно на заводе, и тот, кто работает в компании, но сидит в офисе в заводоуправлении, будут иметь один и класс риска. Если вознаграждение по трудовому договору получает инвалид любой группы, к тарифу применяют коэффициент 0,6.

Если ФСС обнаружит нарушения в охране труда, также может установить надбавку к тарифу. Например, тариф могут увеличить, если уровень травматизма в организации выше среднеотраслевого или если были несчастные случаи, в результате которых погибли два человека или больше.

Как платить меньше страховых взносов. Региональное отделение ФСС, где зарегистрирована организация или ИП, может дать скидку. Ее размер рассчитывается по итогам работы бизнеса за 3 года. На скидку влияет состояние охраны труда и расходы компании или предпринимателя на обязательное страхование.

Максимальная надбавка к тарифу или скидка — 40%.

Страховые взносы

Часть бюджета ФСС пополняется за счет страховых взносов.

Кто обязан платить. Все работодатели — организации и индивидуальные предприниматели, а также адвокаты, ИП, члены КФХ и другие лица, которые застраховали себя добровольно.

Виды взносов. Работодатели перечисляют два вида страховых взносов:

Предприниматели, адвокаты, нотариусы и другие лица, которые добровольно себя застраховали, уплачивают страховые взносы только на ОСС на случай временной нетрудоспособности и в связи с материнством.

Страховые взносы ОСС на случай временной нетрудоспособности и в связи с материнством перечисляются по реквизитам налоговой инспекции. Собранные деньги налоговая потом передает ФСС для распоряжения.

При этом страховые взносы на страхование от несчастных случаев на производстве и профессиональных заболеваний работодатели перечисляют сразу в ФСС.

Тарифные ставки отчислений. Основной тариф взноса на ОСС на случай временной нетрудоспособности и в связи с материнством — 2,9%. То есть чтобы понять размер взноса за работника, его зарплату нужно умножить на 2,9%.

Бывают пониженные страховые взносы. В законе перечислено, кому они установлены, например разработчикам , благотворительным организациям на УСН, субъектам малого и среднего предпринимательства.

Тарифы на взносы на ОСС от несчастных случаев на производстве и профессиональных заболеваний зависят от класса профессионального риска, присвоенному основному виду деятельности. Классов риска всего 32, первый класс — самый неопасный, , соответственно, самый опасный.

Чем менее опасная работа, тем меньше тариф, и наоборот. Например, к 1 классу относится деятельность агентов по оптовой торговле мебелью, значит, за работников, которые занимаются продажей мебели оптом, платят взносы по самому низкому тарифу — 0,2%.

Другой пример: добыча угля считается деятельностью с самым высоким классом профессионального риска, поэтому за шахтеров платят взносы по самому дорогому тарифу — 8,5%.

Тариф устанавливает ФСС на основании заявления и вида деятельности, что подает организация ежегодно до 15 апреля. Если организация не подаст эти документы, то ей установят самый высокий тариф исходя из кодов ОКВЭД, указанных в ЕГРЮЛ.

Сниженные тарифы на взносы на ОСС от несчастных случаев на производстве и профессиональных заболеваний установлены для работодателей, использующих труд инвалидов 1, 2 или 3 группы.

Предельная база для начисления страховых взносов — это сумма дохода работника, после достижения которой работодатель перестает платить за него страховые взносы. Она установлена только для страховых взносов на ОСС на случаи временной нетрудоспособности и в связи с материнством. Для ОСС от несчастных случаев на производстве предельной базы нет — работодатель уплачивает взносы ежемесячно независимо от зарплаты.

Предельную базу правительство устанавливает ежегодно, в 2021 году это 966 000 ₽. Разберем, как работает предельная база, на примере.

Когда производится выплата. Страховые взносы за работников в ИФНС и ФСС работодатели перечисляют ежемесячно до 15 числа.

Те, кто страхуются добровольно, могут уплатить взносы в любое время в течение года.

Как и когда предоставляется отчетность. По страховым взносам на случай временной нетрудоспособности и в связи с материнством работодатель ежеквартально сдает в ИФНС расчет по форме КНД 1151111.

Если в организации больше 10 человек, то расчет отправляют электронно.

От тех, кто застраховался добровольно, никакая отчетность не требуется.

График отчетности по страховым взносам в ИФНС

По взносам на травматизм работодатель сдает в ФСС расчет по форме — тоже ежеквартально, но немного в другие сроки.

Если в организации больше 25 человек, то расчет обязательно отправляют электронно.

График отчетности в ФСС

В связи с объединением ПФР и ФСС с 2023 года меняется не только порядок уплаты страховых взносов, но и состав и порядок представления отчетности, в т. ч. персонифицированной (Федеральный закон от 14.07.2022 № 237-ФЗ). Сведения о персонифицированной отчетности страхователи должны будут представлять в составе единой формы сведений — ЕФС-1.

Единая форма объединит в себе данные, которые до 01.01.2023 содержались в расчете 4-ФСС и в следующих формах персотчетности: СЗВ-СТАЖ, ДСВ-3, СЗВ-ТД. Форма, порядок заполнения и формат ЕФС-1 утверждены постановлениями Правления ПФР от 31.10.2022 № 245п, 246п.

Несмотря на то, что форма единая, для входящих в ее состав данных предусмотрены разные сроки представления. Так, к примеру, сведения о взносах на накопительную пенсию (ранее форма ДСВ-3) и сведения о начисленных взносах на травматизм (ранее форма 4-ФСС) необходимо подавать ежеквартально не позднее 25-го числа. Сведения о стаже работы для досрочной пенсии — ежегодно не позднее 25-го числа, следующего за истекшим годом. Информацию о приеме на работу и об увольнении (ранее форма СЗВ-ТД), нужно подать на следующий рабочий день после издания соответствующего приказа. Таким образом, страхователям необходимо представлять единую форму отчетности по состоянию на определенную дату, заполняя в ней соответствующие разделы.

Сведения из отчетности СЗВ-М в состав единой формы не вошли, и представлять их отдельно с 2023 года не нужно. Это связано с тем, что с 01.01.2023, согласно пункту 7 статьи 431 НК РФ (в ред. Закона № 237-ФЗ), страхователи будут ежемесячно сдавать в налоговый орган персонифицированные сведения о физических лицах, включающие персональные данные и сведения о начисленных суммах выплат и иных вознаграждениях в их пользу за предшествующий календарный месяц. Таким образом, эти сведения станут заменой СЗВ-М. Срок сдачи — не позднее 25-го числа месяца, следующего за истекшим. Так, ЕФС-1 с Разделом 2 (аналог 4-ФСС) за I квартал 2023 года необходимо сдать не позднее 25.04.2023. За отчетные периоды до 01.01.2023 формы персотчетности нужно сдавать по тем же формам и в том же порядке, что и ранее (ч.ч. 1, 2 ст. 15 Закона № 237-ФЗ).

Скорректированы сроки, в течение которых страхователь должен уплатить штраф за непредставление сведений персучета либо представления неполных и (или) недостоверных сведений. Напомним, ранее штраф составлял 500 руб. в отношении каждого застрахованного лица (ч. 3 ст. 17 Федерального закона от 01.04.1996 № 27-ФЗ, далее — Закон № 27-ФЗ). Заплатить его нужно было в течение 10 календарных дней с даты получения от ПФР требования об уплате, если только иной срок не был прописан в самом требовании (ч. 16 ст. 17 Федерального закона от 01.04.1996 № 27-ФЗ). Поправками этот срок продлен до 20 календарных дней. При этом добавлено такое уточнение: если страхователь платит штраф в течение первых 10 календарных дней, он вправе внести 50 % от величины назначенного ему штрафа (пп. «л» п. 20 ст. 2 Закона № 237-ФЗ). Таким образом, страхователи, которые не затягивают с исполнением требований контролирующих органов, смогут уплатить штраф со скидкой.

См. онлайн-лекции в 1С:Лектории:

Контроль над исчислением и уплатой взносов на обязательное страхование

С 01.01.2017 контроль над уплатой взносов на ОПС, ОМС, ОСС осуществляют налоговые органы (п. 2.1 ст. 31 НК РФ).

Федеральный закон от 29.07.2018 № 232-ФЗ предоставил право контролирующим органам с 30.08.2018 приостанавливать операции плательщика по счетам в банке в случае непредставления РСВ в установленный срок. Напомним, что срок представления отчета за I квартал 2020 года — не позднее 30.04.2020.

Контроль над уплатой взносов на ОСС НС и ПЗ осуществляют органы ФСС РФ (ст. 3 Федерального закона от 24.07.1998 № 125-ФЗ). Форму 4-ФСС за I квартал 2020 года в бумажном виде нужно представить не позднее 20.04.2020, в электронном виде — не позднее 27.04.2020.

Пособия

Для работодателей увеличится взносооблагаемая предельная база. Ведь сейчас мало того, что предельная база для ОСС ниже, чем для ОПС, так после ее превышения взносы на ОСС не платят вообще.

Из-за единого тарифа и базы с высоких зарплат придется платить больше взносов.

Но это позволит увеличить пособия в 1,5 раза.

Вот какими будут пособия к 2025 году:

Какие взносы платят в ФСС

Почти все страховые взносы уплачиваются в налоговую. В фонд социального страхования нужно отчислять только два вида взносов: на травматизм и добровольные взносы на ВНиМ.

ФСС — это государственный фонд. Он собирает взносы и тратит на выплату пособий людям, которые заболели, ухаживали за больным ребенком, родили или усыновили ребенка, получили профессиональное заболевание или травму на работе.

Одна из задач фонда — компенсировать часть заработка человеку, который временно не может работать.

Чтобы не запутаться

Взносы на ВНиМ могут вызвать путаницу. Обязательные взносы на ВНиМ — те, которые платят за наемных работников. Они перечисляются в налоговую. Добровольные взносы на ВНиМ — те, что могут платить за себя ИП, адвокаты, самозанятые. Их платят в ФСС. Именно об этих взносах и пойдет речь дальше в статье.

За кого платить страховые взносы в 2023 году

С 01.01.2023 меняется круг лиц, застрахованных в сфере ОПС, ОМС, ОСС (Федеральный закон от 14.07.2022 № 237-ФЗ).

Обязательное пенсионное страхование

В число застрахованных, за которых нужно уплачивать страховые взносы на обязательное пенсионное страхование, включены лица, обучающиеся очно в профессиональных образовательных организациях и образовательных организациях высшего образования, которые получают вознаграждение по трудовым договорам или договорам гражданско-правового характера (ГПХ) за деятельность в студенческом отряде.

Исключены из числа застрахованных (за них страховые взносы не уплачиваются) иностранные граждане любого миграционного статуса (постоянно или временно проживающие, временно пребывающие), работающие в расположенных в РФ филиалах, представительствах и дочерних организациях иностранных коммерческих компаний, зарегистрированных на территориях государств — членов Всемирной торговой организации (ВТО).

Обязательное медицинское страхование

К числу застрахованных, за которых нужно уплачивать страховые взносы на обязательное медицинское страхование, отнесены временно пребывающие в РФ иностранные граждане и лица без гражданства, которые работают по трудовому договору.

Исключением являются временно пребывающие высококвалифицированные специалисты (ВКС), а также иностранные граждане любого миграционного статуса, работающие в расположенных в РФ филиалах, представительствах и дочерних организациях иностранных коммерческих компаний, зарегистрированных на территориях государств — членов ВТО. Они не признаются застрахованными. Также не уплачиваются взносы на ОМС за постоянно и временно проживающих в России ВКС.

Отметим, что временно пребывающие иностранцы получают право на бесплатную медицинскую помощь (полис ОМС) только по истечении трех лет, во время которых работодатель платил за них взносы. Полис добровольного медицинского страхования (ДМС) при трудоустройстве работодателю не нужно требовать от таких лиц. Но полис ДМС временно пребывающим иностранцам получить все-таки необходимо, поскольку он нужен для получения патента на право ведения трудовой деятельности в РФ (ст. 8 Закона № 237-ФЗ).

Обязательное страхование на случай нетрудоспособности и в связи с материнством

В число застрахованных лиц, за которых нужно уплачивать страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (ОСС ВНиМ), включены:

Исключены из числа застрахованных (за них страховые взносы не уплачиваются) иностранные граждане любого миграционного статуса (постоянно или временно проживающие, временно пребывающие), работающие в расположенных в РФ филиалах, представительствах и дочерних организациях иностранных коммерческих компаний, зарегистрированных на территориях государств — членов ВТО.

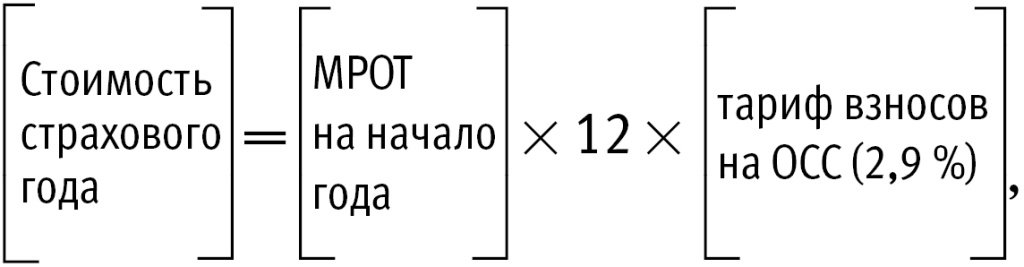

Новая категория застрахованных лиц (оформленных по договорам ГПХ) получает право на социальное обеспечение (в частности, на получение пособий), если сумма начисленных за них взносов (с выплат по трудовым и гражданско-правовым договорам) на ОСС за календарный год, предшествующий году наступления страхового случая, составит не менее стоимости страхового года.

Стоимость страхового года с 01.01.2023 определяется следующим образом (п. 10 ст. 9 Закона № 237-ФЗ):

где МРОТ — минимальный размер оплаты труда.

Кроме того, пособие по нетрудоспособности гражданам, с которыми вышеназванные договоры заключены на срок до 6 месяцев, выплачивается не за все дни нетрудоспособности, а не более чем за 75 календарных дней, приходящихся на период действия такого договора (п. 11 ст. 9 Закона № 237-ФЗ).

Также поправками установлены особенности назначения пособий для следующих ситуаций (п. 12 ст. 9 Закона № 237-ФЗ):

Не являются застрахованными по ОСС самозанятые, которые получают выплаты по договору ГПХ (и не работают параллельно с этим по трудовому договору), а также опекуны и попечители (которым назначена страховая пенсия), которые получают вознаграждение по договору об осуществлении опеки или попечительства, в т. ч. по договору о приемной семье.

Взносы на травматизм

Перечень лиц, застрахованных по ОСС на страхование от несчастных случаев на производстве и профзаболеваний, с 01.01.2023 не меняется по сравнению с 2022 годом. Взносы «на травматизм» в 2023 году будут исчисляться в соответствии с Федеральным законом от 22.12.2005 № 179-ФЗ по тарифам, действовавшим в 2022 году (Федеральный закон от 19.12.2022 № 517-ФЗ). Всего 32 страховых тарифа взносов «на травматизм», ставки в диапазоне от 0,2 до 8,5 % в зависимости от видов экономической деятельности, распределенных по классам профессионального риска.

1С:ИТС

Подробнее о застрахованных лицах в сфере ОПС, ОМС и ОСС (на случай ВНиМ), а также на случай производственного травматизма и профзаболеваний см. в новом справочнике

«Страховые взносы с 01.01.2023»

Как проверяют уплату взносов

Проверку уплаты взносов на травматизм проводит отделение ФСС, где зарегистрирована организация или ИП. Проверки бывают камеральными, то есть на территории ФСС по представленным документам, и выездными — на территории плательщика взносов, плановыми и внеплановыми.

Плановые выездные проверки бывают не чаще чем раз в 3 года. Внеплановые могут проводиться в любое время, если у ФСС есть подозрения на нарушение законодательства: например, поступила жалоба от работника. Решение о проведении проверки вручают представителю работодателя под подпись.

Документы, которые могут требовать при проверке страховых взносов на травматизм:

При начислении взносов с заработной платы лиц с инвалидностью требуются документы, подтверждающие инвалидность.

Ответственность работодателя за неуплату взносов в ФСС. За неуплату взносов на травматизм предусмотрены штраф и пени.

Пени начисляются в размере от ключевой ставки за каждый день просрочки платежа.

Штраф за неуплату или неполную уплату страховых взносов — от причитающейся к уплате суммы, а за умышленную неуплату или неполную уплату — 40%.

работнику проверить взносы в ФСС через интернет. Проверить взносы через интернет работник не может: ФСС не представляет такой возможности. Это и не нужно. Неважно, платит работодатель взносы или нет — на сотрудника это никак не влияет.

Сверку расчетов с ФСС через интернет может произвести работодатель — если он сдает отчетность онлайн.

Новый порядок применения пониженных тарифов страховых взносов с 2023 года

С 2023 года меняется порядок исчисления взносов по пониженным тарифам (Федеральные законы от 14.07.2022 № 239-ФЗ, 323-ФЗ, 321-ФЗ.

1. С 2023 года пониженные тарифы применяются к выплатам за деятельность в студенческих отрядах. Условия уплаты страховых взносов по пониженным тарифам следующие (пп. «а» п. 11 ст. 2 Закона № 239-ФЗ, новый пп. 20 п. 1 ст. 427 НК РФ):

Ранее такие выплаты нужно было облагать по общим тарифам. Взносы на ОПС с них не уплачивались (пп. 1 п. 2 ст. 422 НК РФ).

2. Для организаций и ИП с 2023 года устанавливаются единые пониженные тарифы страховых взносов. Таких тарифов 3, поскольку всех плательщиков, применяющих пониженные тарифы, объединяют в три группы (пп. «г» п. 11 ст. 2 Закона № 239-ФЗ

В первую группу (применяют единый пониженный тариф в размере 7,6 % в пределах единой предельной величины базы для исчисления страховых взносов и 0 % — свыше единой предельной величины базы) входят:

Во вторую группу (применяют с 2023 по 2027 год (включительно) тариф в размере 0 % (как в пределах единой предельной величины базы, так и свыше ее)) входят:

В третью группу (применяют единый пониженный тариф взносов бессрочно с 2023 года в размере 15 %, но не ко всем выплатам, а только к той части, которая превышает МРОТ, установленный федеральным законом на начало года) входят:

3. Поправками скорректированы условия применения пониженных тарифов для следующих категорий плательщиков (пп. «м» п. 11 ст. 2 Закона № 239-ФЗ, п. 47 ст. 1 Закона № 323-ФЗ, п. 4 ст. 1 Закона № 321-ФЗ): IT-компаний; российских организаций, осуществляющих производство и реализацию произведенной ими анимационной аудиовизуальной продукции; российских организаций, осуществляющих деятельность по проектированию и разработке радиоэлектронной продукции. В частности, условия применения пониженных тарифов взносов IT-организацией установлены пунктом 5 статьи 427 НК РФ (в ред. Закона № 321-ФЗ, часть поправок распространяется на правоотношения, возникшие с 01.01.2022):

Законом № 321-ФЗ требование о численности работников (не менее 7 человек) отменено.

По закону на случаи временной нетрудоспособности и в связи с материнством обязательно страхуют:

От несчастных случаев и профессиональных травм обязательно страхуют только тех, кто работает по трудовому договору, и осужденных к лишению свободы и привлекаемых к труду.

Работодатели страхуют не только работников — граждан России, но и иностранных граждан и лиц без гражданства.

Отчеты

Сократится количество отчетности, заверяет Минтруд.

До 15 числа каждого месяца надо будет сдавать новый отчет.

Он заменит собой следующие отчеты:

В новой форме будут сведения о сумме заработка, на который начислены взносы, и сумме начисленных страховых взносов, в том числе взносов на травматизм.

Из формы РСВ исключат раздел 3, где сейчас отражаются эти данные по людям.

Отдельные разделы новой единой формы отчета будут заполняться с другой периодичностью (один раз в квартал, один раз в год).

То есть те данные, которые сейчас подаются раз в квартал, так и будут подаваться раз в квартал, но уже в составе единой формы, утверждает Минтруд.

Текста проекта пока нет, поэтому как это будет описано в законе, пока неизвестно.

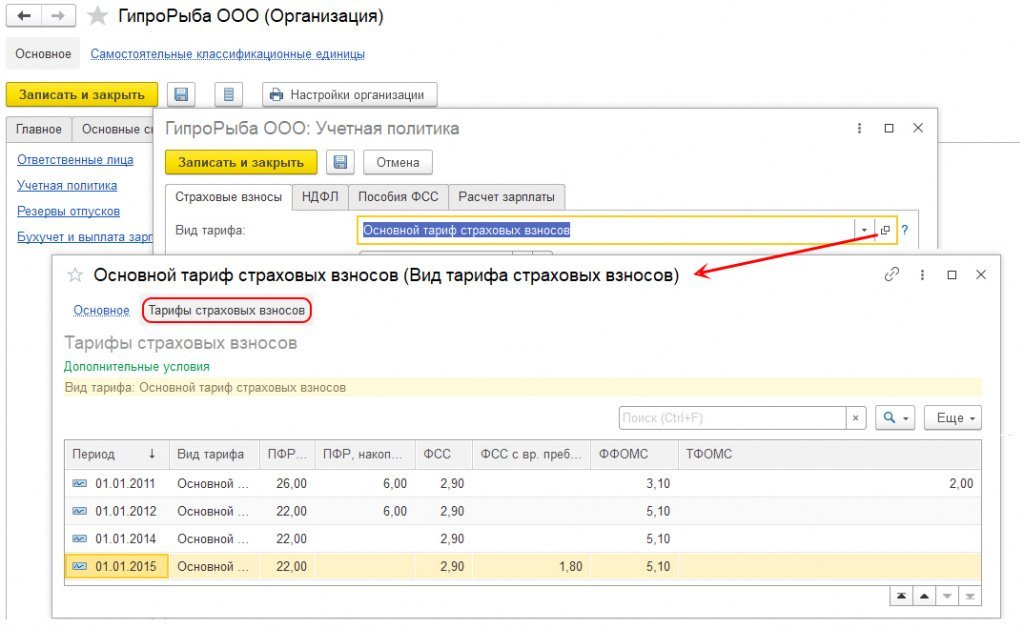

Тариф страховых взносов на ОПС, ОМС, ОСС в программе «1С:Зарплата и управление персоналом 8» редакции 3 необходимо указать при настройке Учетной политики организации (меню Настройка — Организации — закладка Учетная политика и другие настройки — ссылка Учетная политика) на закладке Страховые взносы в поле Вид тарифа.

Ознакомиться с конкретными ставками взносов по ОПС, ОМС, ОСС можно в карточке выбранного тарифа (справочник Тарифы страховых взносов) на закладке Тарифы страховых взносов (рис. 1).

Рис. 1. Справочник «Тарифы страховых взносов»

Тариф страховых взносов на ОСС НС и ПЗ

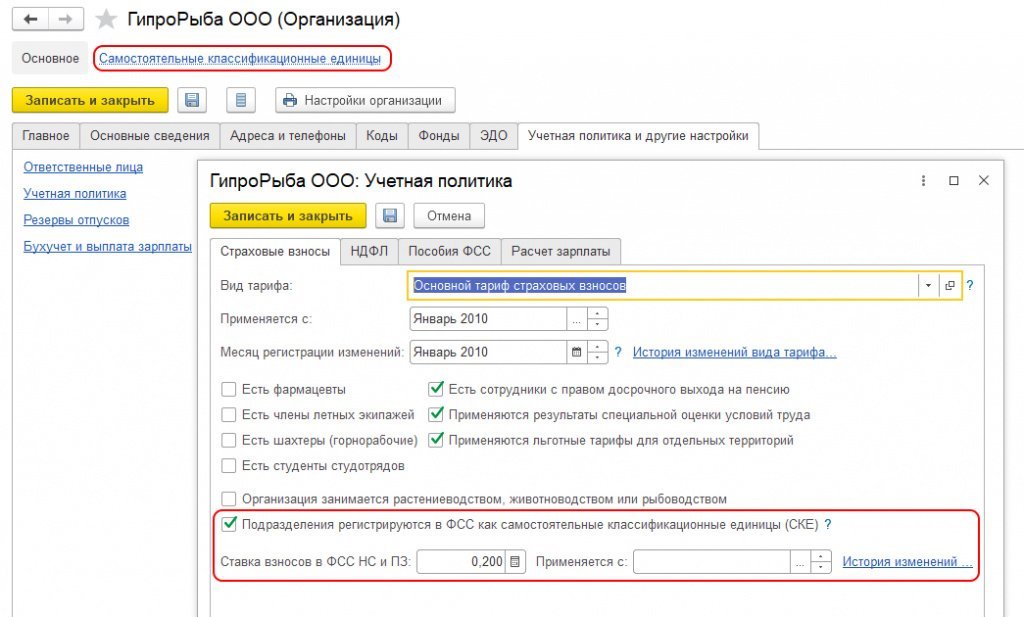

В программе «1С:Зарплата и управление персоналом 8» редакции 3 тариф страховых взносов на ОСС НС и ПЗ необходимо установить при настройке Учетной политики организации (меню Настройка — Организации — закладка Учетная политика и другие настройки — ссылка Учетная политика) на закладке Страховые взносы в поле Ставка взносов в ФСС НС и ПЗ (см. рис. 2).

Рис. 2. Ставка взносов в ФСС на ОСС НС и ПЗ

Регистрация СКЕ

Функциональность, необходимая для регистрации в программе СКЕ и расчета взносов по установленным для СКЕ ставкам, подключается на этой же закладке Страховые взносы флагом Подразделения регистрируются в ФСС как самостоятельные классификационные единицы (СКЕ), см. рис. 2.

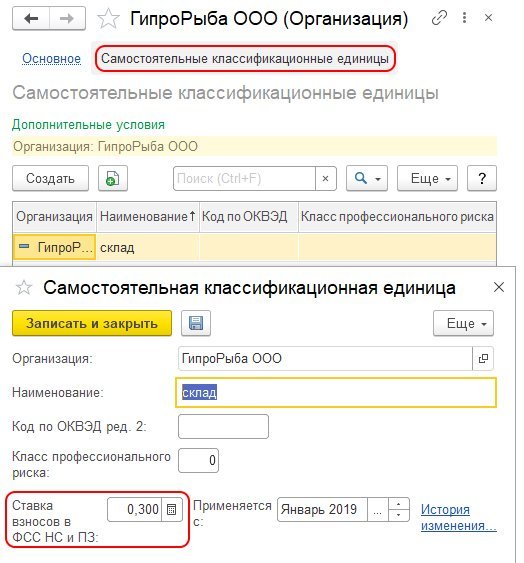

Переход к справочнику Самостоятельные классификационные единицы возможен на одноименной закладке в карточке Организации. В карточке Самостоятельные классификационные единицы (рис. 3) указываются Код по ОКВЭД ред. 2 и Класс профессионального риска, которые определяют тариф и устанавливаются на указанную дату.

Рис. 3. Справочник «Самостоятельные квалификационные единицы»

В рамках выбранного тарифа взносов для СКЕ может изменяться ставка взносов. Ставка взносов в ФСС НС и ПЗ хранится вместе с историей ее изменения для тарифа.

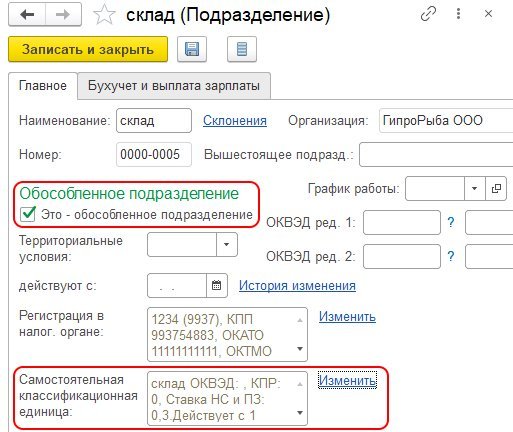

Указать, что подразделение выделено в СКЕ, в программе можно только для обособленных подразделений. Если в карточке Подразделения установлен флаг Это — обособленное подразделение, то доступна для заполнения и редактирования карточка Самостоятельной классификационной единицы (рис. 4).

Рис. 4. С КЕ в карточке обособленного подразделения