Постановлением Совмина от 25.03.2022 N 166 внесены изменения в Правила N 837. В соответствии с ними изменены сроки представления формы ПУ-2, а также способы подачи форм ПУ-1, ПУ-2, ПУ-3 и ПУ-6.

1. Сроки представления формы ПУ-2

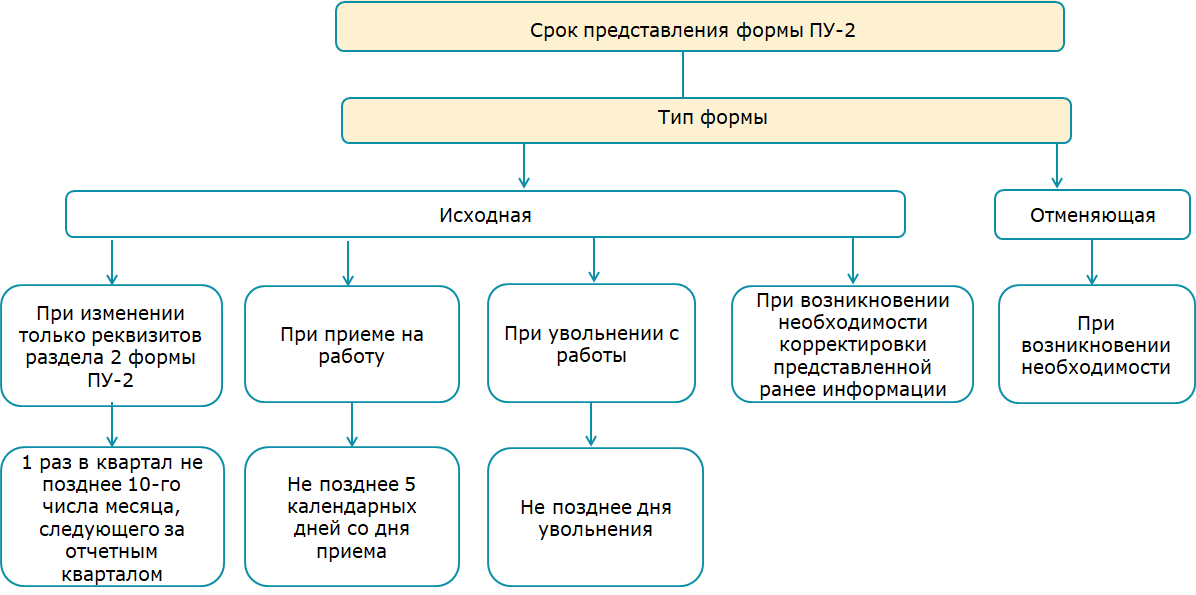

С 01.04.2022 форму ПУ-2 (тип формы — исходная) следует представлять (абз. 3 ч. 1 п. 2 постановления N 166, абз. 3 и 4 ч. 1 п. 15 Правил N 837 в новой редакции):

— при приеме на работу не позднее 5 календарных дней со дня приема на работу;

— увольнении с работы не позднее дня увольнения.

Обратите внимание!

В эти же сроки нужно будет подавать форму ПУ-2 (тип формы — исходная) по работникам, реализующим свое право на назначение пенсии, перерасчет назначенной пенсии, перевод с одного вида пенсии на другой, возобновление выплаты ранее назначенной пенсии в том же квартале, в каком они были приняты на работу и (или) уволены с нее (ч. 2 п. 15 Правил N 837 в действующей редакции, п. 15 Правил N 837 в новой редакции).

Приведенные изменения распространяются на трудовые отношения, возникшие либо прекращенные с 01.04.2022 (в форме ПУ-2 за 2 квартал 2022 г.). За 1 квартал 2022 г. форму ПУ-2 со сведениями о приеме на работу, увольнении с нее, переводе и т.д. нужно представить по действующим в настоящее время правилам не позднее 11.04.2022 (ч. 1 п. 15, п. 20-1 Правил N 837 в действующей редакции).

Пример

Ситуация 1. Работник уволен с работы 30.03.2022. Больше никаких изменений, указываемых в форме ПУ-2, в 1 квартале 2022 г. у работника не произошло. Подать по нему форму ПУ-2 (тип формы — исходная) за 1 квартал 2022 г. со сведениями об увольнении с работы необходимо не позднее 11.04.2022.

Ситуация 2. Работник принят на работу 01.04.2022. Подать по нему форму ПУ-2 (тип формы — исходная) нужно не позднее 05.04.2022.

Ситуация 3. Работницу увольняют с работы 05.04.2022. Подать по ней форму ПУ-2 (тип формы — исходная) следует не позднее этой даты.

При изменении только реквизитов раздела 2 формы ПУ-2 сроки представления остаются прежними. Она подается один раз в квартал не позднее 10-го числа месяца, следующего за отчетным кварталом (абз. 2 ч. 1 п. 15 Правил N 837 в новой редакции, ч. 1 п. 15 Правил N 837 в действующей редакции).

Примечание

В эти сроки форма ПУ-2 представляется, в частности:

— при изменении кода по ОКРБ «Занятия», наименования должности служащего, профессии рабочего, наименования структурного подразделения;

— переводе на другую постоянную работу, в другое структурное подразделение на постоянное место работы;

— перемещении из одного структурного подразделения в другое на постоянное место работы;

— переходе с одного вида трудового договора на другой;

— присвоении квалификационной категории, разряда, класса, класса государственного служащего.

Отчетный период в форме ПУ-2 остался прежним — квартал. В связи с этим полагаем, что если в одном отчетном квартале работника приняли на работу, а потом уволили с нее, то по нему (ч. 1 п. 15 Правил N 837 в новой редакции, ч. 4 п. 10, п. 11 Инструкции о заполнении ДПУ):

— в течение 5 календарных дней со дня приема на работу представляется форма ПУ-2 (тип формы — исходная) со сведениями о приеме на работу;

— не позднее дня увольнения представляется форма ПУ-2 (тип формы — исходная) со сведениями о приеме на работу и увольнении с нее.

Пример

Работник принят на работу 04.04.2022. Не позднее 08.04.2022 по нему следует подать форму ПУ-2 (тип формы — исходная) со сведениями о приеме на работу. Работник увольняется с работы 31.05.2022. Не позднее 31.05.2022 по нему нужно представить форму ПУ-2 (тип формы — исходная) со сведениями о приеме на работу и об увольнении с нее.

Вместе с тем необходимо дождаться разъяснений ФСЗН, касающихся заполнения и подачи формы ПУ-2 в этом случае, а также в следующих:

— при приеме на работу и изменении реквизитов раздела 2 формы ПУ-2 в одном отчетном квартале;

— изменении реквизитов раздела 2 формы ПУ-2 и увольнении с работы в одном отчетном квартале.

А именно должна ли каждая последующая форма ПУ-2 (тип формы — исходная), представляемая по работнику за отчетный квартал, содержать в себе сведения, поданные за этот же квартал в предыдущей, либо можно будет подавать по одному работнику несколько «самостоятельных» форм ПУ-2 за один отчетный квартал: отдельно о приеме на работу, об изменении реквизитов раздела 2, об увольнении.

Примечание

Как и в настоящее время форму ПУ-2 (тип формы — исходная) можно будет подавать при возникновении необходимости корректировки представленной ранее информации, а форму ПУ-2 (тип формы — отменяющая) — при возникновении необходимости (абз. 2 ч. 1 и ч. 2 п. 15 Правил N 837 в новой редакции, ч. 1 и 3 п. 15 Правил N 837 в действующей редакции).

Сроки подачи формы ПУ-2 с 01.04.2022, рассмотренные выше, представлены на схеме.

Напомним, непредставление формы ПУ-2 в установленные сроки влечет наложение штрафа в размере до 20 БВ, если просрочка представления составила более трех рабочих дней (ст. 24.11 КоАП, примечание к ст. 24.11 КоАП).

2. Способы представления документов персонифицированного учета

С 01.07.2022 формы ПУ-1, ПУ-2, ПУ-3 и ПУ-6 необходимо заполнять и представлять в ФСЗН только в виде электронных документов, заверенных электронной цифровой подписью (п. 7 Правил N 837 в новой редакции, абз. 2 ч. 1 п. 2 постановления Совмина от 25.03.2022 N 166). Причем независимо от того, какова численность работников организации.

Напомним, что в настоящее время организации со среднесписочной численностью работников до 10 человек могут представлять указанные ДПУ в электронном формате, т.е. в виде документа в электронном виде, имеющего необходимый набор реквизитов, но не заверенного ЭЦП (например, на флешке). При этом обязательно должен быть приложен оригинал на бумажном носителе, подписанный уполномоченным должностным лицом работодателя (ч. 5 раздела «Термины и определения» Методических рекомендаций N 11, ч. 2 п. 7 Правил N 837 в действующей редакции).

См. также разъяснения Минтруда и соцзащиты и ФСЗН.

Постановлением Совмина от 30.12.2022 N 945 «Об изменении постановлений Совета Министров Республики Беларусь» внесены изменения в Правила индивидуального (персонифицированного) учета N 837. Они касаются в том числе порядка подачи формы ПУ-2. Изменения вступают в силу в разные даты: 01.01.2023, 07.01.2023 и 01.01.2024.

1. Изменения, вступающие в силу с 07.01.2023

Основная часть изменений вступает в силу с 07.01.2023 и в большей мере касается порядка и сроков представления формы ПУ-2. Рассмотрим их более подробно.

Уточнены сроки представления работодателем формы ПУ-2 (тип формы — исходная) при приеме на работу и увольнении с нее.

Так, при приеме на работу форма ПУ-2 подается ( абз. 3 ч. 1 п. 15 Правил индивидуального (персонифицированного) учета N 837 в действующей редакции, абз. 3 ч. 1 п. 15 Правил индивидуального (персонифицированного) учета N 837 в новой редакции):

— не позднее 5 календарных дней со дня приема;

— не позднее 15 календарных дней со дня внесения записи о государственной регистрации субъекта хозяйствования в ЕГР, в случае если лицо принимается на работу во вновь созданные субъекты хозяйствования.

Что касается подачи формы ПУ-2 при увольнении с работы, то с 07.01.2023 она будет подаваться не позднее (абз. 4 ч. 1 п. 15 Правил индивидуального (персонифицированного) учета N 837 в действующей редакции, абз. 4 ч. 1 п. 15 Правил индивидуального (персонифицированного) учета N 837 в новой редакции):

— дня увольнения;

— даты издания приказа об увольнении, если дата увольнения ранее даты издания приказа об увольнении по п. 3, абз. 2 и 3 п. 7 ст. 42, п. 5 и 6 ст. 44 ТК.

Также установлено, что форма ПУ-2 заполняется и представляется по застрахованным лицам работодателем:

— на основании приказов (распоряжений) по личному составу, а не только приказов (распоряжений) о приеме на работу и увольнении с работы, как было указано ранее (ч. 1 п. 9 Правил индивидуального (персонифицированного) учета N 837 в действующей редакции, ч. 1 п. 9 Правил индивидуального (персонифицированного) учета N 837 в новой редакции);

— не только при переподчинении, реорганизации организации и смене собственника имущества организации, но и при сдаче имущественного комплекса организации в аренду или передаче в доверительное управление акций (долей в уставном фонде) организации (ч. 4 п. 9 Правил индивидуального (персонифицированного) учета N 837 в действующей редакции, ч. 4 п. 9 Правил индивидуального (персонифицированного) учета N 837 в новой редакции).

Обратите внимание!

В указанном случае форма ПУ-2, как и ранее, заполняется и представляется работодателем, с которым у застрахованного лица продолжаются трудовые отношения.

Кроме того, Правила индивидуального (персонифицированного) учета N 837 в новой редакции дополнены информацией, в каких случаях форма ПУ-2 заполняется и представляется работником органа ФСЗН и подписывается его электронной цифровой подписью (ч. 5 п. 9):

— по застрахованному лицу, которое одновременно является руководителем и единственным работником у работодателя, в случае его смерти;

— по застрахованным лицам, работавшим по трудовым договорам у ИП, нотариуса, осуществлявшего нотариальную деятельность в нотариальном бюро, или физического лица, в случае их смерти;

— по застрахованному лицу на основании решения суда (в части представления формы ПУ-2 и непредставления ее работодателем в установленные сроки).

Обратите внимание!

Скорректирован срок подачи формы ПУ-1 (тип формы — регистрация), которая подается в орган ФСЗН при приеме на работу лица, не имеющего свидетельства соцстрахования.

С 07.01.2023 ее нужно подать не позднее 2 календарных дней со дня принятия указанного лица на работу (ч. 1 п. 14 Правил индивидуального (персонифицированного) учета N 837 в действующей редакции, ч. 1 п. 14 Правил индивидуального (персонифицированного) учета N 837 в новой редакции). Напомним, что если для открытия ИЛС и получения свидетельства соцстрахования подается форма ПУ-1, то ее подача всегда предшествует представлению сведений о приеме на работу по форме ПУ-2.

Также уточнено, что с 07.01.2023 плательщики взносов, не проходящие государственную регистрацию в соответствии с Декретом N 1, при принятии решения об их ликвидации (прекращении деятельности) или снятии с учета в органах ФСЗН представляют только формы ПУ-3, ПУ-6. Ранее они должны были подавать также форму ПУ-2 (ч. 2 п. 20 Правил индивидуального (персонифицированного) учета N 837 в действующей редакции, ч. 2 п. 20 Правил индивидуального (персонифицированного) учета N 837 в новой редакции).

2. Иные изменения, касающиеся формы ПУ-2

С 01.01.2023 Правила индивидуального (персонифицированного) учета N 837 дополнены нормами, касающимися сроков подачи формы ПУ-2 по застрахованным лицам, занимающим на 01.01.2023 государственные гражданские должности или принимаемым на них на работу.

Так, форма ПУ-2 (тип формы — исходная) по вышеуказанным лицам должна быть представлена работодателем в следующие сроки (ч. 2 п. 15 Правил индивидуального (персонифицированного) учета N 837 в новой редакции):

— по занимающим государственные гражданские должности на 01.01.2023 — не позднее 10.04.2023;

— по принимаемым на работу на государственные гражданские должности с 01.01.2023 — в сроки, установленные в ч. 1 п. 15 Правил индивидуального (персонифицированного) учета N 837 в новой редакции.

Также с 01.01.2023 в подраздел 2.3 раздела 2 формы ПУ-2 внесено соответствующее изменение в части наименования государственного служащего: оно дополнено словом «гражданский» (приложение 2 к Правилам индивидуального (персонифицированного) учета N 837 в действующей редакции, приложение 2 к Правилам индивидуального (персонифицированного) учета N 837 в новой редакции).

А с 01.01.2024 установлена обязанность работодателя подавать форму ПУ-2 (тип формы — исходная) в орган ФСЗН при возникновении у застрахованного лица права на пособие по временной нетрудоспособности или по беременности и родам в случае, если информация о коде работы по совместительству после 01.07.2019 не представлялась. Сделать это он должен в течение 2 рабочих дней со дня предъявления застрахованным лицом листка нетрудоспособности (ч. 3 п. 15 Правил индивидуального (персонифицированного) учета N 837 в новой редакции).

Обратите внимание!

С 01.01.2024 закрепляется, что следующие ДПУ (форма ПУ-1, форма ПУ-2, форма ПУ-3, форма ПУ-6) заполняются и представляются плательщиком взносов в орган ФСЗН в виде электронных документов через информационный ресурс «Личный кабинет плательщика взносов», размещенный на корпоративном портале ФСЗН (ч. 1 п. 7 Правил индивидуального (персонифицированного) учета N 837 в новой редакции).

При этом плательщики взносов со среднесписочной численностью до 5 человек и правопреемники за реорганизованных работодателей заполнение и подачу указанных ДПУ могут осуществлять также в электронной форме через информационный ресурс «Личный кабинет плательщика взносов» (ч. 2 п. 7 Правил индивидуального (персонифицированного) учета N 837 в новой редакции).

Каждый год в России наступает время подачи деклараций о доходах и расходах физических лиц, которые обязаны предоставлять такую информацию на основании закона «О налогах на доходы физических лиц». В 2023 году, основной датой для подачи деклараций является 30 апреля. Россияне должны уделить достаточно времени для подготовки документов, чтобы избежать нежелательных штрафов связанных с несвоевременной подачей декларации.

Правила подачи декларации могут казаться сложными для новичков в этой сфере. Прежде всего, необходимо узнать, к кому относится обязанность подачи декларации, и какие документы следует подготовить. Важно знать, какие доходы и расходы необходимо указать в декларации, а также какой порядок подачи документов. Кроме того, необходимо учитывать налоговые вычеты и преимущества, которые можно использовать при подаче декларации, чтобы уменьшить общую сумму налога.

Декларация — важный документ, который необходимо предоставить самостоятельно. Однако, нестарые и неопытные пользователи могут почувствовать затруднение в подготовке документов, именно поэтому настоятельно рекомендуется обратиться за помощью к соответствующим специалистам, которые помогут правильно подготовить документы и сэкономят много времени и денежных средств.

Не следует откладывать подготовку декларации на последний момент, поскольку не всегда удаётся вовремя справиться со всеми проблемами, стоящими на пути и получить максимальных налоговых вычетов.

Срок подачи декларации Пу2 в 2023 году

Для налогоплательщиков, входящих в систему Пу2, подача налоговой декларации – это обязательный этап на пути к правильной уплате налогов и предотвращению штрафных санкций. В 2023 году срок подачи декларации начинается с 25 марта и заканчивается 25 апреля. Однако для тех, кто заполняет декларацию в электронном виде, срок продляется до 30 апреля. Это дает дополнительные дни на проверку данных и минимизацию рисков ошибок.

Одним из основных требований декларации Пу2 является приложение документов об объектах налогообложения, декларуемых в данном периоде. Также необходимо указать суммы некоторых видов доходов и расходов и провести расчеты налоговой базы. Чтобы придать декларации силу доказательства, все данные должны быть полными и корректными, а также подтверждаться соответствующими документами.

Нарушители требований подачи налоговой декларации могут ожидать санкции, которые могут варьироваться от штрафов до налоговой ответственности. Чтобы избежать подобных проблем, следует тщательно изучить все требования и правила подачи декларации Пу2, убедиться в том, что все сведения корректны, и тщательно проверить документы, прилагаемые к декларации.

Приведенные правила помогут налогоплательщикам заполнить декларацию Пу2 достоверно и полно. Обратите внимание на каждый мелочь, контролируйте данные, и не откладывайте подачу до последнего дня, чтобы не нарушить установленные сроки подачи документов и избежать налоговых санкций.

Когда нужно подавать декларацию?

Согласно законодательству Российской Федерации, граждане обязаны подавать декларацию налоговой базы ежегодно. Определенные категории налогоплательщиков, такие как физические лица, занимающиеся предпринимательской деятельностью, обязаны представлять декларацию календарным годом не позднее 30 апреля года, следующего за истекшим.

Для тех, кто получил доходы, не связанные с осуществлением предпринимательской деятельности, существует иная сроковая линия. Они могут не подавать декларацию, если их доходы не превышают 400 тысяч рублей в год и не облагаются налогом на прибыль. Если же декларация необходима, то она должна быть подана в налоговый орган не позднее 1 июня года, следующего за отчетным.

Важно помнить, что правильность информации, предоставленной в декларации, лежит на плечах налогоплательщика. Если отчетность будет подана с ошибками или неполную, то это может повлечь за собой негативные последствия в виде штрафов или иных мер, которые предусмотрены законодательством РФ.

Правила подачи декларации по Пу2 срок подачи 2023

Каждый год налогоплательщики обязаны подавать налоговые декларации в установленные сроки. Также необходимо подавать декларацию, если были получены доходы от аренды имущества, продажи имущества или инвестиций. В случае несоблюдения этих правил могут быть наложены штрафы.

Способы подачи

Декларацию можно подать через портал налоговой службы, личный кабинет на сайте или через Госуслуги. Также можно подать декларацию лично в офисе налоговой инспекции. Важно заранее подготовить все необходимые документы и убедиться, что они точно соответствуют требованиям.

Сроки подачи

Срок подачи декларации зависит от вида дохода. Для доходов от заработной платы срок подачи декларации – до 1 апреля года, следующего за отчетным. Для остальных видов доходов – до 1 июля. Если налогоплательщик не успел подать декларацию в установленный срок, он может заполнить ее позднее, но не позднее, чем через три года после года, за который подается декларация.

Документы, необходимые для подачи декларации

Для подачи декларации необходимо иметь справки об полученных доходах от всех мест работы и всех поставщиков, а также списки расходов и документы, подтверждающие эти расходы. Кроме этого, нужно иметь паспорт и ИНН, доступ к личному кабинету на сайте налоговой службы и всю необходимую информацию для заполнения декларации.

Кто обязан подать декларацию Пу2?

Согласно законодательству России, каждый гражданин, получающий доходы в виде зарплаты, арендных платежей, вознаграждений, процентов и других источников, должен подать налоговую декларацию. В том числе, к декларированию доходов обязаны:

Также, к подаче декларации обязаны все, кто получал доходы, на которые не были уплачены налоги в течение налогового периода, а также те, кто имеет иностранные банковские счета и активы.

Если вы являетесь одним из перечисленных выше категорий граждан, забудьте не только про сроки подачи декларации, но и о том, что ее нужно подавать в срок — это важно для исключения штрафов и санкций со стороны налоговой службы.

Последствия несоблюдения срока подачи декларации по Пу2

Несоблюдение срока подачи декларации по Пу2 может привести к негативным последствиям для предпринимателя. Как правило, нарушение сроков влечет за собой штрафные санкции. За каждый день просрочки налоговый орган может взыскать сумму, равную 1/300 от ставки рефинансирования ЦБ РФ.

Помимо штрафа, налоговый орган может начать проверку деятельности предпринимателя, что может привести к выявлению других нарушений. Например, неправильно составленной отчетности или недоплате налогов. В таком случае на предприятие могут быть наложены дополнительные штрафы.

Кроме того, несоблюдение сроков может вызвать недоверие со стороны контрагентов и партнеров, что может отразиться на репутации предприятия и привести к ухудшению деловых отношений.

Чтобы избежать негативных последствий, необходимо принимать меры по своевременной подаче декларации по ПУ2. Важно следить за датами и правилами подачи и не откладывать этот процесс на последний момент.

ООО «ЮрСпектр» при поддержке ФСЗН Минтруда и соцзащиты 11.05.2022 провело круглый стол о новшествах в правилах заполнения и сроках представления формы ПУ-2. Выступила и ответила на вопросы участников мероприятия Нина Викторовна Грабар. В материале приведены ответы лектора на наиболее интересные и актуальные вопросы из прозвучавших в ходе круглого стола.

1. Сроки подачи формы ПУ-2 с 01.04.2022

Вопрос: В какие сроки следует представить форму ПУ-2 о приеме на работу по внутреннему совместительству и увольнении с нее?

Ответ: При приеме на работу и увольнении с нее внутреннего совместителя в форме ПУ-2 заполняют только раздел 2. Поэтому представлять ее нужно один раз в квартал не позднее 10 числа месяца, следующего за кварталом, в котором внутренний совместитель был принят на работу или уволен с нее (абз. 2 ч. 1 п. 15 Правил N 837).

Примечание

Один раз в квартал не позднее 10 числа месяца, следующего за отчетным кварталом, форму ПУ-2 представляют в том числе при переводе на другую постоянную работу, постоянном переводе или перемещении из одного структурного подразделения в другое, присвоении квалификационной категории, разряда и т.д., изменении наименования должности/профессии, структурного подразделения, т.к. во всех этих случаях в форме ПУ-2 подлежит заполнению только раздел 2 (абз. 2 ч. 1 п. 15 Правил N 837).

Вопрос: Когда подается форма ПУ-2 при приеме на работу внешнего совместителя и увольнении с нее?

Ответ: При приеме на работу внешнего совместителя и его увольнении в форме ПУ-2, помимо подразделов 2.1 и 2.2 раздела 2, нужно заполнить раздел 1. Поэтому ее подают не позднее (абз. 3, ч. 1 п. 15 Правил N 837):

— 5 календарных дней со дня приема на работу по внешнему совместительству;

— дня увольнения с работы по внешнему совместительству.

Форма ПУ-2 подается не позднее 10 числа месяца, следующего за отчетным кварталом, если (абз. 2 ч. 1 п. 15 Правил N 837, абз. 2 ч. 4 п. 10 Инструкции о заполнении ДПУ):

— с работающим у работодателя внешним совместителем заключается еще один или несколько трудовых договоров по внешнему совместительству в квартале, отличном от того, в котором с ним был заключен первый трудовой договор;

— работая по нескольким трудовым договорам на условиях внешнего совместительства у одного работодателя, работник прекращает работать по одному или нескольким из них, но продолжает работать еще хоть по одному.

В перечисленных случаях в форме ПУ-2 заполняется только раздел 2.

Вопрос: При длительном прогуле (два и более рабочих дня подряд) без уважительных причин наниматель вправе издать приказ об увольнении работника с первого дня прогула (ч. 9 ст. 43 ТК). Когда нужно подать форму ПУ-2, если, к примеру, работник совершил длительный прогул в апреле 2022 г., а 13.05.2022 наниматель издал приказ об увольнении работника с первого дня прогула (25.04.2022 — дата увольнения)?

Ответ: При увольнении с работы форма ПУ-2 представляется не позднее дня увольнения (абз. 4 ч. 1 п. 15 Правил N 837). Однако в ситуации, когда работник совершил длительный прогул и наниматель принял решение уволить его с первого дня прогула, подать форму ПУ-2 в указанные сроки не представляется возможным. Ведь решение об увольнении работника в данном случае принимается позже дня увольнения.

В такой ситуации основания для заполнения сведений об увольнении по форме ПУ-2 возникают в день издания приказа об увольнении за прогул. Поэтому форму ПУ-2 нужно подать в день издания приказа об увольнении (13.05.2022) и указать в ней в соответствующих графах дату увольнения — 25.04.2022, код основания увольнения — «1.75». Нарушения сроков представления формы ПУ-2 в данном случае не будет.

Вопрос: Работника увольняют в связи с истечением срока действия контракта. День увольнения выпадает на воскресенье. Когда нужно подать форму ПУ-2 об увольнении работника, чтобы не нарушить установленные сроки?

Ответ: Если день увольнения приходится на нерабочий день (например, на воскресенье), то крайний срок подачи формы ПУ-2 об увольнении — следующий за ним рабочий день (п. 20-1 Правил N 837).

Вместе с тем подать форму ПУ-2 можно и заранее (раньше даты увольнения). Программный комплекс «Ввод ДПУ» (версия 3.2.19) позволяет это сделать. Основное условие — наличие приказа об увольнении на дату подачи формы ПУ-2.

День увольнения работника выпадает на 15.05.2022 (выходной день — воскресенье). Приказ об увольнении работника издан 13.05.2022. Форму ПУ-2 можно подать 16.05.2022 (понедельник) либо заранее — 13.05.2022 или 14.05.2022. Дата увольнения в форме ПУ-2 будет 15.05.2022, а дата приказа — 13.05.2022.

Вопрос: В организацию 04.04.2022 принят работник, по которому 08.04.2022 была представлена форма ПУ-2 о приеме на работу. Один из работников организации 16.05.2022 был уволен, и в этот же день по нему была подана форма ПУ-2 об увольнении. Нужно ли по данным работникам подавать формы ПУ-2 еще раз по итогам квартала?

Ответ: При сдаче отчетности по форме ПУ-2 за II квартал 2022 г. подавать еще раз формы ПУ-2 по принятому и уволенному работникам не требуется.

Вместе с тем если работника, принятого на работу 04.04.2022, во II квартале 2022 г. переводят на другую постоянную работу, то по нему не позднее 11.07.2022 нужно будет представить форму ПУ-2 об этом (абз. 2 ч. 1 п. 15, п. 20-1 Правил N 837). Учитывая, что за один отчетный период по одному работнику заполняется одна форма ПУ-2, в этом случае в форме ПУ-2 помимо сведений о переводе нужно будет продублировать и сведения о приеме работника на работу (ч. 3 п. 8 Инструкции о заполнении ДПУ).

Обратите внимание!

Если работник был переведен на другую постоянную работу, постоянно переведен или перемещен в другое структурное подразделение и по нему была представлена форма ПУ-2 со сведениями об этом, например, в течение недели после такого перевода (перемещения), то подавать еще раз форму ПУ-2 по итогам квартала с этими сведениями не требуется.

Вопрос: В какие сроки следует представить форму ПУ-2 при перемещении работника в другое структурное подразделение (наименование должности и функции сохраняются)?

Ответ: При постоянном перемещении из одного структурного подразделения в другое заполняется только раздел 2 формы ПУ-2. Следовательно, форму ПУ-2 нужно представить в ФСЗН не позднее 10 числа месяца, следующего за кварталом, в котором было произведено перемещение (ч. 5, 7, 8 п. 10 Инструкции о заполнении ДПУ; абз. 2 ч. 1 п. 15 Правил N 837). При временном перемещении форму ПУ-2 заполнять и подавать не надо.

Представитель ФСЗН также ответил на вопросы о нюансах заполнения формы ПУ-2 при приеме на работу и увольнении с нее, изменении наименования структурного подразделения, присвоении разряда, об изменении и отмене сведений, поданных по форме ПУ-2, об ответственности за непредставление формы ПУ-2 в срок и др.

2. Нюансы заполнения формы ПУ-2

2.1. Прием на работу и увольнение с нее

Вопрос: Как заполнить форму ПУ-2 при увольнении, если оно происходит в том же квартале, что и прием на работу?

Ответ: В форме ПУ-2 повторяют ранее представленные сведения о приеме на работу, а также указывают сведения об увольнении с нее. Заполнению подлежат все графы раздела 1, подразделов 2.1 и 2.2 раздела 2 формы ПУ-2 (ч. 4 — 8 п. 10 Инструкции о заполнении ДПУ).

Вопрос: Работника в одном квартале сначала увольняют с основной работы, а затем снова принимают в качестве основного работника на ту же должность в то же структурное подразделение. Как заполнить форму ПУ-2?

Ответ: В рассматриваемой ситуации заполнение происходит следующим образом (абз. 3, 4 ч. 1 п. 15 Правил N 837; ч. 4 — 8, 16 п. 10 Инструкции о заполнении ДПУ):

— при увольнении в форме ПУ-2 заполняют графу «Сведения об увольнении с работы» раздела 1, где в том числе указывают дату увольнения, а также все графы подраздела 2.1 и соответствующие графы подраздела 2.2 раздела 2.

Обратите внимание!

Если работник принят на основную работу до 01.07.2019 и за время работы у работодателя по нему не представлялась информация по коду должности/профессии, то раздел 2 формы ПУ-2 не заполняют;

— приеме на работу в форме ПУ-2 заполняют все графы раздела 1, причем двумя строками, т.к. прием на работу происходит позже увольнения. В первой строке повторяют сведения об увольнении, а во второй указывают сведения о приеме на работу. В разделе 2 формы ПУ-2 заполняют все графы подраздела 2.1, а в подразделе 2.2 сначала в одной строке повторяют сведения об увольнении (если они были отражены в форме ПУ-2 об увольнении), а во второй указывают сведения о приеме на работу.

Вопрос: Работника увольняют 23.05.2022 с основного места работы, а 24.05.2022 его же принимают на работу как внешнего совместителя. Каковы особенности заполнения формы ПУ-2 в данной ситуации?

Ответ: В форме ПУ-2, которую необходимо подать не позднее 23.05.2022, следует заполнить графу «Сведения об увольнении с работы» раздела 1, все графы подраздела 2.1 и соответствующие графы подраздела 2.2 раздела 2. Если работник принят на основную работу до 01.07.2019 и за время работы у работодателя по нему не представлялась информация по коду должности/профессии, то раздел 2 формы ПУ-2 не заполняют (абз. 4 ч. 1 п. 15 Правил N 837; ч. 4 — 8, ч. 16 п. 10 Инструкции о заполнении ДПУ).

Затем не позднее 30.05.2022 нужно представить форму ПУ-2 о приеме на работу внешнего совместителя, в которой нужно повторить сведения об увольнении с основной работы, а также указать сведения о приеме на работу по внешнему совместительству, т.е. заполнить (абз. 3 ч. 1 п. 15, п. 20-1 Правил N 837; ч. 4 — 8, ч. 16 п. 10 Инструкции о заполнении ДПУ):

— раздел 1 двумя строками, т.к. в отчетном периоде дата увольнения с работы предшествует дате приема. В первой строке заполняют графу «Сведения об увольнении с работы», в которой указывают данные об увольнении с основного места работы, во второй — заполняют графу «Сведения о приеме на работу», где указывают данные о приеме на работу по внешнему совместительству;

— раздел 2 двумя записями, т.е. раздел 2 (подразделы 2.1 и 2.2) заполняется дважды. В первом случае в нем указываются данные об увольнении с основного места работы. Если работник принят на основную работу до 01.07.2019 и за время работы у работодателя по нему не представлялась информация по коду должности/профессии, то сведения об увольнении в разделе 2 не отражаются. Во втором случае в разделе 2 указывают сведения о приеме на работу на условиях внешнего совместительства.

Вопрос: Работник 01.04.2022 был переведен на другую должность. За I квартал 2022 г. по нему была подана форма ПУ-2 с закрытием периода работы по должности, с которой он был переведен. Этот работник 20.05.2022 увольняется с работы. Как заполнить форму ПУ-2 в данном случае?

Ответ: В форме ПУ-2, подаваемой не позднее дня увольнения (20.05.2022), помимо информации об увольнении, нужно отразить и сведения о переводе работника на другую должность: открыть период работы по должности, на которую он был переведен (абз. 4 ч. 1 п. 15 Правил N 837).

Таким образом, в форме ПУ-2 заполняют:

— раздел 1 со сведениями об увольнении;

— подразделы 2.1 и 2.2 раздела 2. В подразделе 2.2 раздела 2 формы ПУ-2 в одной строке, помимо иных сведений, нужно указать дату перевода на другую работу — 01.04.2022 (в графе «Дата приема (перевода, назначения) по профессии рабочего, должности служащего») и дату увольнения — 20.05.2022.

Если же в форме ПУ-2 указать только сведения об увольнении, то она не будет принята, т.к. сведений об открытии периода работы в должности, на которую работник переведен и с которой теперь увольняется, индивидуальный лицевой счет содержать не будет.