- Бумажный отчет вместо электронного

- В корректирующем расчете в указанной строке следует указать сумму в размере 131 000 руб.

- Изменения 4-фсс в 2021 году

- Как сдается уточненный расчет 4-фсс

- Как заполнять форму 4-фсс

- Какие листы и таблицы включать в состав отчета

- Какой бланк действует в 1 квартале 2021

- Корректируем показатели раздела ii формы-4 фсс, в котором отражают сведения о начисленных и уплаченных страховых взносах на травматизм и на выплату страхового обеспечения

- Корректирующие реестры прямых выплат фсс — «инфософт»

- Кто и куда должен сдавать 4-фсс

- Кто, когда и куда сдаёт 4-фсс в 2021 году

- Нулевая форма 4-фсс в 2021 году

- Образец 1 таблица 3 раздела i формы 4-фсс (расчет первичный) (фрагмент)

- Образец 2таблица 3 раздела i формы-4 фсс (расчет уточненный) (фрагмент)

- Образец 5 таблица 6 раздела ii формы-4 фсс (расчет первичный) (фрагмент)

- Образец 6 таблица 6 раздела ii формы-4 фсс (расчет уточненный) (фрагмент)

- Отражаем изменения в текущем отчетном периоде

- Порядок заполнения отчета 4-фсс

- Поскольку уточненный расчет за отчетный период представляется в первый раз, в поле «номер корректировки» титульного листа формы-4 фсс указываем код 001. фрагмент заполнения титульного листа уточненного расчета за i квартал 2021 года приведен ниже.

- Сопроводительное письмо

- Срок сдачи отчета в фсс

- Таблица 2

- Таблица 3. расходы на выплату пособий по обязательному страхованию от несчастных случаев и профессиональных заболеваний, финансирование мероприятий по профилактике травматизма

- Таблица 4. данные по количеству застрахованных сотрудников, которые пострадали в связи со страховым случаем на рабочем месте

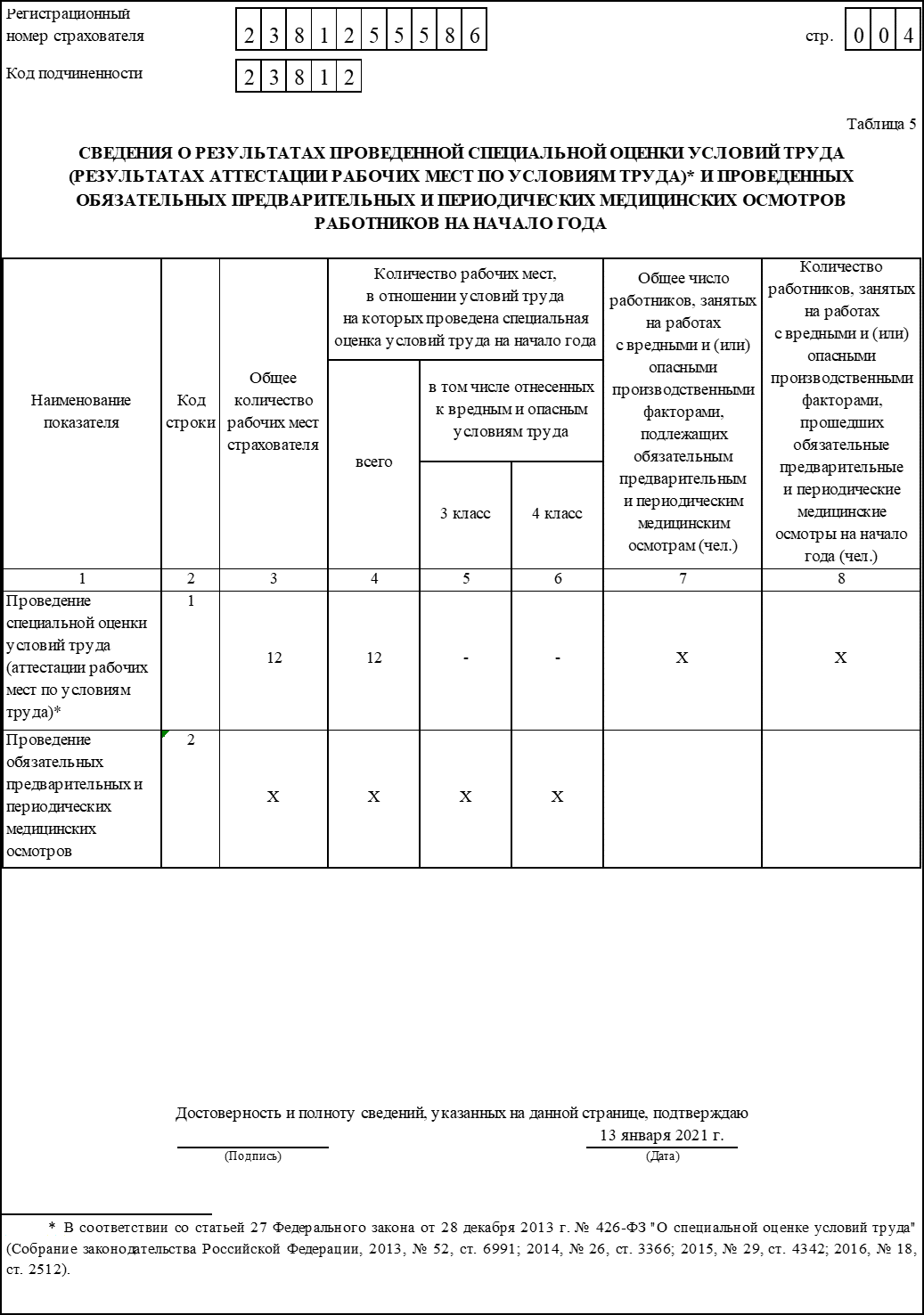

- Таблица 5. сведения о результатах проведённой спецоценки условий труда и предварительных и обязательных медосмотрах работников

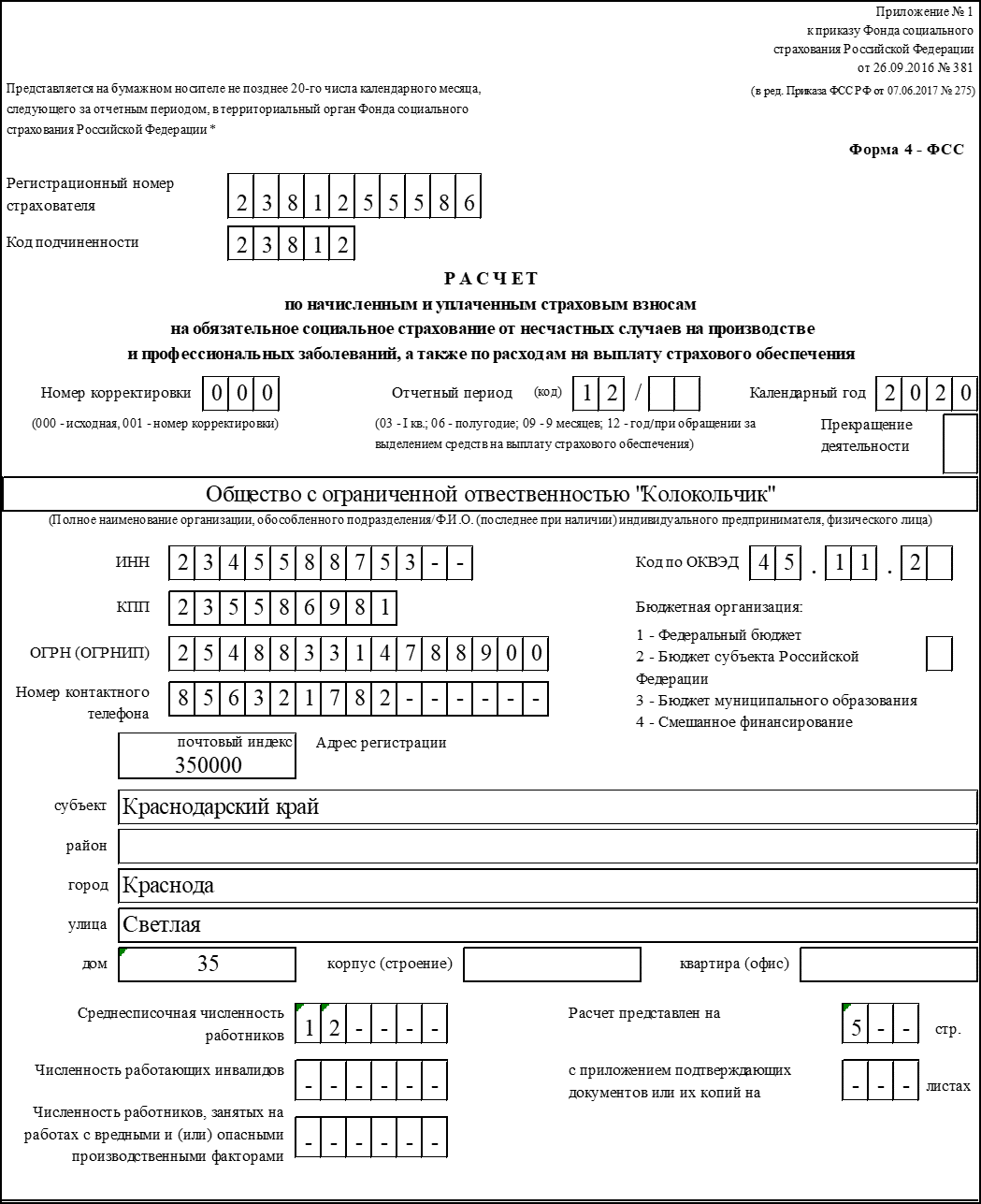

- Титульный лист

- Итоги

Бумажный отчет вместо электронного

За сдачу бумажного отчета вместо электронного назначат штраф 200 рублей. Дополнительно возможны предупреждение или штраф для должностных лиц — 300-500 рублей.

В корректирующем расчете в указанной строке следует указать сумму в размере 131 000 руб.

При этом общая сумма выплат, начисленных в пользу физических лиц, с учетом сумм за февраль (131 000 руб.) составит 300 000 руб. (образец 2).

Так как в январе 2021 года организация произвела выплаты в пользу физических лиц в размере 2000 руб., не облагаемые страховыми взносами в соответствии со статьей 9 Закона № 212-ФЗ, база для исчисления страховых взносов уменьшена на 2000 руб. Соответственно общая сумма базы для начисления страховых взносов, указанная в строке 4 графы 3 таблицы 3 раздела I, составила 298 000 руб. (образец 2).

Образец 2Таблица 3 раздела I формы-4 ФСС (расчет уточненный) (фрагмент)

| Наименование показателя | Код строки | Всего с начала расчетного периода | В том числе за последние три месяца отчетного периода | ||

| 1 месяц | 2 месяц | 3 месяц | |||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Суммы выплат и иных вознаграждений, начисленных в пользу физических лиц в соответствии со статьей 7 Федерального закона от 24 июля 2009 г. № 212-ФЗ | 1 | 300 000,00 | 39 000,00 | 131 000,00 | 130 000,00 |

| Суммы, не подлежащие обложению страховыми взносами в соответствии со статьей 9 Федерального закона от 24 июля 2009 г. № 212-ФЗ | 2 | 2000,00 | 2000,00 | — | — |

| Суммы, превышающие предельную величину базы для начисления страховых взносов, установленную в соответствии со статьей 8 Федерального закона от 24 июля 2009 г. № 212-ФЗ | 3 | — | — | — | — |

| Итого база для начисления страховых взносов (стр. 1 – стр. 2 – стр. 3) | 4 | 298 000,00 | 37 000,00 | 131 000,00 | 130 000,00 |

Изменения 4-фсс в 2021 году

ФСС разработал новый бланк 4-ФСС, который планировал ввести в действие с I квартала 2021 года. Обновление связано с тем, что с 1 января 2021 года вся страна перешла на прямые выплаты — ФСС платит больничные и пособия напрямую сотрудникам, а не возмещает работодателю.

Пока доступен только проект новой формы 4-ФСС — форма должна значительно сократиться. Из нее уберут информацию о расходах на страховое обеспечение, таблицы 2 и 3. Добавят таблицу 1.1 для расшифровки сведений об облагаемой взносами базе и сумме исчисленных взносов для организаций с ОП на отдельном тарифе взносов. Есть и другие изменения.

По данным ФСС в 1 квартале 2021 года новый бланк применять не придется, и есть вероятность, что его введут только со следующего года. При этом всем, кто отчитывается по старому бланку и перешел в проект прямые выплаты с начала 2021 года, надо учитывать: не заполнять строку 15 в таблице 2 и не заполнять и не сдавать таблицу 3.

Как сдается уточненный расчет 4-фсс

Особенность подачи уточненного расчета заключается в том, что он должен быть заполнен по той форме, которая действовала в периоде, за который подается расчет. Титульный лист будет отличаться наличием номера корректировки в соответствующем поле. В первичном расчете эта графа остается пустой.

Важно! КонсультантПлюс предупреждаетВ зависимости от ситуации подача уточненного расчета может быть вашим правом или обязанностью.В каком случае возникает обязанность подать уточненку, а когда это право страхователя, узнайте в К . Пробный доступ к системе бесплатен.

Как заполнять форму 4-фсс

Дальше расскажем только про обязательные листы и таблицы: как заполнить титульный лист, таблицу 1, 2 и 5.

Шапка. На каждом листе нужно заполнить:

- регистрационный номер страхователя — его можно найти в уведомлении, которое ФСС выдал компании или ИП при регистрации;

- код подчиненности — пятизначный код ФСС, в котором зарегистрирован страхователь, он также есть в уведомлении Фонда соцстрахования.

Титульный лист. Номер корректировки: ставят «000», если работодатель подает отчет впервые, «001» — если подает первый уточненный расчет, «002» — если второй уточненный и так далее.

Отчетный период: «03/—» — за первый квартал, «06/—» — за полугодие; «09/—» — за 9 месяцев; «12/—» — за год.

Прекращение деятельности: заполняют только при ликвидации компании или прекращении деятельности ИП, в этом случае нужно проставить букву «Л». В остальных случаях — прочерки.

Таблица 1. Правила заполнения этого листа собрали в таблицу:

| Строка | Какие данные указывать |

|---|---|

| 1 | Суммы, которые начислили сотрудникам с начала года и по месяцам последнего квартала: облагаемые взносами и не подлежащие обложению. Например: зарплата, премии, суточные |

| 2 | Суммы, не облагаемые взносами. Например, больничные пособия, компенсации за разъездной характер, суточные, матпомощь в необлагаемых лимитах. Показатель в строке 2 не должен быть больше, чем в строке 1 |

| 3 | База для начисления взносов — разница между показателями строк 1 и 2 |

| 4 | Выплаты, начисленные инвалидам |

| 5 | Размер страхового тарифа, он зависит от кода ОКВЭД основной деятельности. Узнать тариф можно на сайте ФСС в разделе «Страховой тариф НСиПЗ» |

| 6 и 7 | Процент скидки и надбавки к тарифу страховых взносов, если они есть. Узнать о скидках и надбавках можно на сайте ФСС в разделе «Калькулятор расчета скидки / надбавки к тарифу НСиПЗ» |

| 8 | Дата приказа ФСС об установлении надбавки |

| 9 | Итоговый тариф страховых взносов со скидкой или надбавкой: строка 5 − строка 6 строка 7 |

Таблица 2. Собрали в таблице ниже пояснения, как заполнять отдельные строки.

| Строка | Какие данные указывать |

|---|---|

| 1 | Задолженность перед ФСС на начало года. Этот показатель на протяжении года не меняется, его нужно указывать во всех четырех расчетах за год, даже если долг перед фондом погашен. Его берут из строки 19 расчета 4-ФСС за предыдущий год |

| 1.1 | Эту строку заполняют только тогда, когда одна компания является преемником другой компании. Правопреемник записывает тут долг, который перешел к нему от реорганизованной компании. Еще в этой строке отражают долг снятого с учета обособленного подразделения |

| 3 | Страховые взносы, начисленные по актам выездных и камеральных проверок |

| 6 | Суммы возмещения, полученные от ФСС на расчетный счет |

| 7 | Суммы возврата излишне уплаченных (взысканных) страховых взносов |

| 9 | Задолженность ФСС на конец отчетного (расчетного) периода |

| 10 | С 2021 года эту строку заполнять не нужно, поскольку расходы на предупреждение травматизма больше в счет начисленных взносов не зачитывают |

| 11 | Задолженность ФСС на сумму излишне уплаченных страховых взносов |

| 12 | Задолженность ФСС на начало года. Берется из строки 9 расчета 4-ФСС за предыдущий год и в течение отчетного года не меняется. Это как по строке 1 |

| 13 | С 2021 года не заполняют |

| 14 | Задолженность ФСС на сумму излишне уплаченных страховых взносов. Берется из строки 11 расчета 4-ФСС за предыдущий год, в течение отчетного года не меняется |

| 14.1 | Правопреемник отражает задолженность ФСС, которая перешла к нему от реорганизованной компании и ее обособленных подразделений |

| 15 | С 1 января 2021 года работодателям не нужно заполнять эту строку, в ней всегда ставят прочерки |

| 16 | Суммы уплаченных взносов: — на начало периода; — за каждый из трех последних месяцев (в графе 1 указывают дату и номер платежного поручения) |

| 17 | Сумма списанной ФСС задолженности, которая числилась за страхователем, а также задолженность, которая не может быть взыскана по решению суда. Взять можно из акта сверки с ФСС |

| 18 | Сумма строк с 12 по 17 (кроме 13 и 14) таблицы 2 |

| 19 | Задолженность страхователя на конец отчетного периода |

Таблица 5. Сведения в ней указывают по состоянию на начало года, поэтому во всех отчетах 4-ФСС за год таблица 5 будет одинаковой.

У компаний и ИП, которые зарегистрированы в отчетном году, данных для заполнения таблицы не будет, но ее все равно нужно сдать в составе отчета.

| Графы | Какие данные указывать |

|---|---|

| 3 | Общее количество рабочих мест, по которым в предыдущем году проведена спецоценка. В графе 3 ставят «0», когда: — спецоценки еще не было; — первая спецоценка не выявила вредные рабочие места, потому декларация по условиям труда бессрочная, повторять процедуру не надо; — спецоценка нашла вредные условия, но со дня утверждения ее результатов не прошло 5 лет |

| 4—6 | Количество рабочих мест на 1 января, по которым в предшествующем году была проведена спецоценка условий труда. Если в предыдущем году спецоценка не проводилась или работодатель создан в отчетном году, в графах 4—6 ставят «0». Если нет вредных и опасных условий труда, в графах 5 и 6 ставят прочерки |

| 7 | Общее число сотрудников, которым нужно проходить медосмотры |

| 8 | Число сотрудников, прошедших обязательные медосмотры в предшествующем году |

Какие листы и таблицы включать в состав отчета

Все страхователи без исключения должны включить в отчет:

- титульный лист;

- таблицу 1: Расчет базы для начисления взносов;

- таблицу 2: Расчеты по страхованию от несчастных случаев и профзаболеваний;

- таблицу 5: Сведения о результатах СОУТ и медосмотрах.

Такой же комплект сдают те организации и ИП, у которых в 1 квартале деятельности не было (отчет с нулевыми показателями).

Таблицу 1.1 включают в отчет, если страхователь временно направлял своих работников на другие предприятия по договору предоставления персонала.

Важно: таблицу 3 страхователи в 1 квартале 2021 года не заполняют и в состав отчета не включают (письмо ФСС РФ от 09.03.2021 N 02-09-11/05-03-5777).

Таблицу 4 включают в отчет, если в 1 квартале на предприятии происходили несчастные случаи или были выявлены профзаболевания у работников.

Нулевая онлайн-отчетность для ИП и организаций за 92 рубля в месяц!

Заказать

Какой бланк действует в 1 квартале 2021

Под новые реалии ФСС разработал новую форму. Однако приказ не успел пройти регистрацию в Минюсте, поэтому за 1 квартал отчет сдаем по старой форме (приказ ФСС от 26.09.2021 № 381).

Возможно, отчет за полугодие все организации и ИП с работниками уже будут сдавать на новом бланке.

Корректируем показатели раздела ii формы-4 фсс, в котором отражают сведения о начисленных и уплаченных страховых взносах на травматизм и на выплату страхового обеспечения

Уточним показатели таблицы 6 раздела II формы-4 ФСС. В строке 4 графы 3 таблицы 6 раздела II первичного расчета указана сумма выплат, начисленных в пользу работников за февраль 2021 года, на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний в размере 100 000 руб. (образец 5 на с. 34). Эта сумма также является заниженной на 31 000 руб. Данные в этой строке равны данным строки 4 графы 5 таблицы 3 раздела I формы-4 ФСС (Порядок заполнения формы-4 ФСС, утвержденный приказом Минздравсоцразвития России от 12.03.2021 № 216н «Об утверждении формы расчета»).

Образец 5 Таблица 6 раздела II формы-4 ФСС (расчет первичный) (фрагмент)

| Наименование показателя | Код строки | Выплаты и иные вознаграждения в пользу работников | Размер страхового тарифа в соответствии с клас-сом профес-сионального риска (%) | Скидка к страховому тарифу | Надбавка к страховому тарифу | Размер страхового тарифа с учетом скидки (надбавки) (%) (заполняется с двумя десятичными знаками после запятой) | ||||

| На которые начисляются страховые взносы | На которые не начисляются страховые взносы | |||||||||

| Всего | В т. ч. выплаты в пользу работающих инвалидов | Дата установления | Процент (%) | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | |

| Всего с начала расчетного периода | 1 | 267 000,00 | — | 2000,00 | 0,2 | — | — | — | 0,2 | |

| В том числе за последние три месяца отчетного периода | 2 | 267 000,00 | — | 2000,00 | ||||||

| в том числе | за 1 месяц | 3 | 37 000,00 | — | 2000,00 | |||||

| за 2 месяц | 4 | 100 000,00 | — | — | ||||||

| за 3 месяц | 5 | 130 000,00 | — | — | ||||||

Корректирующие реестры прямых выплат фсс — «инфософт»

28 Апреля 2021

В процессе работы часто возникает необходимость отправить в ФСС корректирующий реестр прямых выплат. Это может быть связано:

с ошибками расчета среднего заработка;

сменой данных карт для выплаты пособий;

прочими причинами, которые могут возникнуть в процессе оформления реестра прямых выплат ФСС.

Реестр прямых выплат ФСС включает в себя документы «Больничный лист» и «Сведения для реестра прямых выплат».

Предположим, у нас есть сотрудник, реестр прямых выплат ФСС по больничному листу уже сдан и принят в ФСС.

Позднее мы узнаем, что средний заработок в переданном нами реестре рассчитан неправильно. Скажем, был выбран не тот период для расчета или не введена справка о доходах за прошлые периоды.

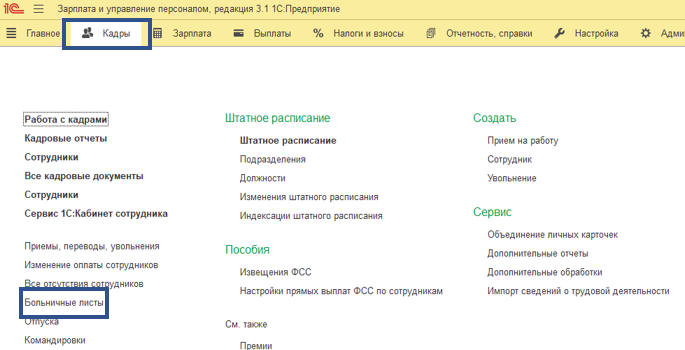

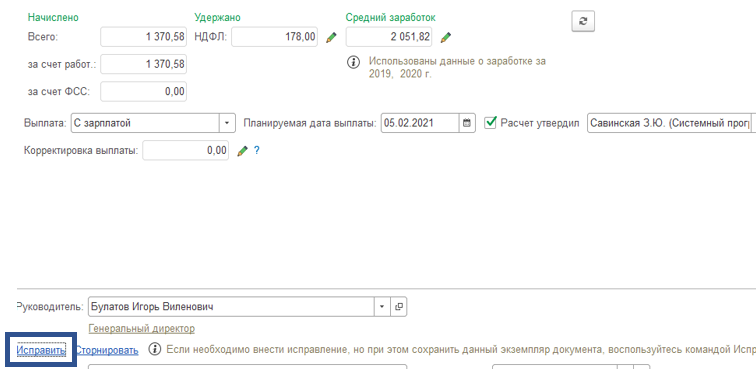

В первую очередь нам нужно пересчитать больничный лист. Переходим в меню Кадры – Больничные листы, открываем больничный лист, в который нужно внести исправления. Вносим необходимые исправления. Если есть необходимость сохранить первичные данные больничного листа, можно воспользоваться строкой исправить в нижней части формы больничного листа.

После нажатия на данную строку, создастся документ-исправление текущего больничного листа. После этого первичный больничный лист будет не доступен для редактирования.

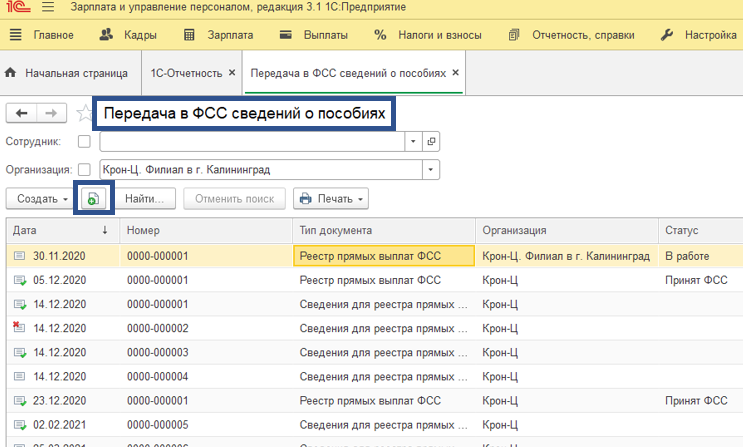

После внесения корректировок в больничный лист, нам нужно сформировать новый реестр прямых выплат ФСС. Признак корректировки данных в реестре присваивается в документе «Сведения для реестра прямых выплат».

Так как документ «Сведения для реестра прямых выплат», который уже прикреплен к отправленному реестру прямых выплат, мы исправить не можем, нам нужно сделать дубликат заявления и прикрепить его к реестру прямых выплат ФСС.

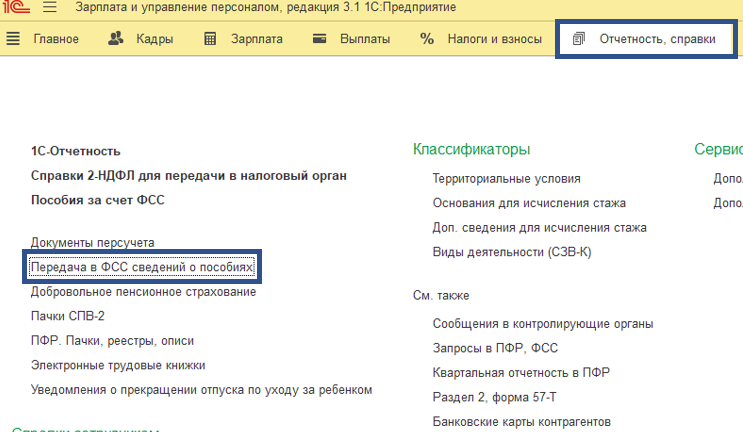

Найти документ «Сведения для реестра прямых выплат» мы можем через меню Отчетность, справки — Передача в ФСС сведений о пособиях.

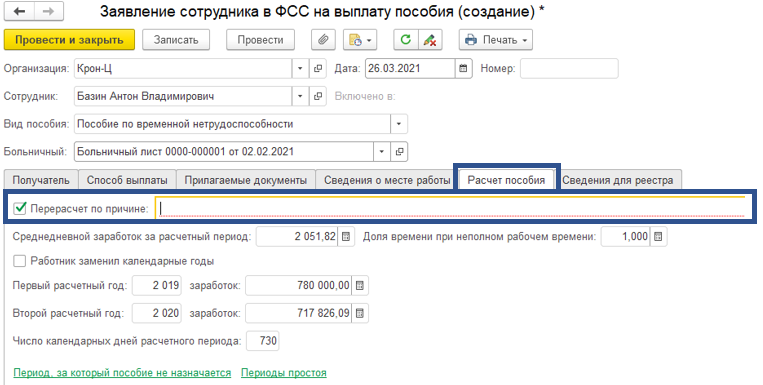

В дубликате заявления заходим во вкладку расчет пособия. Ставим отметку Перерасчет по причине и выбираем причину перерасчета из выпадающего списка. Указываем исправленный средний заработок сотрудника для расчета пособия ФСС.

Сохраняем.

Создаем новый реестр прямых выплат ФСС и заполняем по сотруднику исправленным больничным листом и документом «Сведения для реестра прямых выплат» с признаком Перерасчет по причине. Реестр отправляем. Он будет принят ФСС как корректирующий.

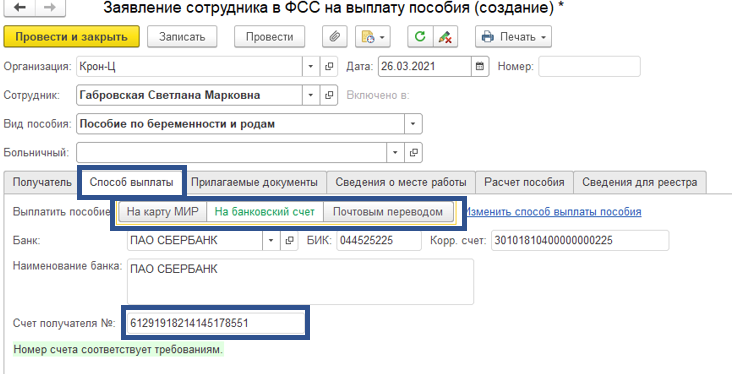

Так как планируется переход на выплату пособий по беременности и родам исключительно на карты платежной системы МИР, данный способ актуален и при смене способа выплаты пособия. В случае смены платежной карты, так же создаем дублирующий документ «Сведения для реестра прямых выплат». Указываем перерасчет по причинеиное

и выбираем новые платежные реквизиты для выплаты пособия.

Заполняем новый реестр прямых выплат ФСС с документом сведения для реестра прямых выплат с признаком Перерасчет по причине и новыми платежными реквизитами и отправляем в ФСС.

Статью подготовила Тимофеева Светлана, специалист линии консультации.

Кто и куда должен сдавать 4-фсс

Кто сдает. Сдавать расчет 4-ФСС должны все работодатели по трудовым договорам: компании, предприниматели, адвокаты, нотариусы и другие частнопрактикующие лица.

Куда сдавать. Расчет 4-ФСС сдают в территориальное отделение ФСС — Фонда социального страхования:

- на бумаге или электронно — плательщики, у которых не более 25 сотрудников;

- электронно — если 26 сотрудников или больше.

Если у работодателя есть обособленное подразделение, расчет нужно подавать:

- по месту регистрации обособленного подразделения, если у него есть расчетный счет в банке и бухгалтерия начисляет зарплату сотрудникам. В расчете указывают адрес, ИНН, КПП и регистрационный номер обособленного подразделения;

- по месту регистрации головной компании, если у обособленного подразделения нет своего счета в банке либо оно не начисляет зарплату своим сотрудникам.

ИП подают расчет в ФСС по месту жительства, даже если патент в другом регионе, компании — по месту регистрации.

Кто, когда и куда сдаёт 4-фсс в 2021 году

Отчет нужно направить в территориальное отделение ФСС:

- по месту нахождения организации (в том числе при наличии обособленных подразделение без собственного расчетного счета или не начисляющих зарплату сотрудникам);

- по месту учета подразделения, если оно выделено на отдельный баланс, имеет сотрудников и самостоятельно им платит;

- по месту жительства ИП.

Отчет 4-ФСС подается 4 раза в год: по окончании первого квартала, полугодия, девятимесячного периода и года. Срок сдачи формы зависит от вида, в котором она подается. Он же, в свою очередь, зависит от количества застрахованных лиц:

- если их до 25 человек включительно, то можно подавать 4-ФСС на бумаге или в электронном виде на выбор работодателя;

- если 26 и более — только в электронном виде.

Крайняя дата представления формы в электронном виде — 25 число месяца, следующего за отчетным кварталом, в бумажном виде — 20 число.

То есть налоговая ненавязчиво, в виде бОльших сроков, предлагает сдавать именно в электронном виде.

Сроки подачи отчета за периоды 2021 года представлены в таблице:

| Период | На бумажном носителе | В электронной форме |

| I квартал | 20 апреля 2021 | 26 апреля 2021 (перенос с 25 апреля) |

| Полугодие | 20 июля 2021 | 26 июля 2021 (перенос с 25 июля) |

| 9 месяцев | 20 октября 2021 | 25 октября |

| За год | 20 января 2022 | 25 января 2022 |

Если организация проходит ликвидацию, то расчет 4-ФСС нужно представить в ФСС до подачи заявления о ликвидации в налоговую инспекцию. В него нужно включить данные с начала года до дня представления отчета в фонд. Сумму взносов нужно перечислить в ФСС в течение 15 дней после сдачи отчета.

Нулевая форма 4-фсс в 2021 году

Организация или предприниматель, которые не работали в отчетном периоде и не производили никаких отчислений сотрудникам, тоже должны отчитаться по форме 4-ФСС. В таком случае надо сдать нулевую форму и тем самым поставить ФСС в известность об отсутствии деятельности в отчетном периоде.

В составе нулевой формы сдают титульный лист и таблицы 1, 2 и 5, которые заполняются прочерками. Вместе с формой можно представить в ФСС пояснение о том, что вы не работали, не начисляли зарплату, и, следовательно, не делали отчислений в фонд. Но это не обязательно, при необходимости ФСС сам запросит нужные сведения.

Образец 1 таблица 3 раздела i формы 4-фсс (расчет первичный) (фрагмент)

| Наименование показателя | Код строки | Всего с начала расчетного периода | В том числе за последние три месяца отчетного периода | ||

| 1 месяц | 2 месяц | 3 месяц | |||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Суммы выплат и иных вознаграждений, начисленных в пользу физических лиц в соответствии со статьей 7 Федерального закона от 24 июля 2009 г. № 212-ФЗ | 1 | 269 000,00 | 39 000,00 | 100 000,00 | 130 000,00 |

| Суммы, не подлежащие обложению страховыми взносами в соответствии со статьей 9 Федерального закона от 24 июля 2009 г. № 212-ФЗ | 2 | 2000,00 | 2000,00 | — | — |

| Суммы, превышающие предельную величину базы для начисления страховых взносов, установленную в соответствии со статьей 8 Федерального закона от 24 июля 2009 г. № 212ФЗ | 3 | — | — | — | — |

| Итого база для начисления страховых взносов (стр. 1 – стр. 2 – стр. 3) | 4 | 267 000,00 | 37 000,00 | 100 000,00 | 130 000,00 |

Образец 2таблица 3 раздела i формы-4 фсс (расчет уточненный) (фрагмент)

| Наименование показателя | Код строки | Всего с начала расчетного периода | В том числе за последние три месяца отчетного периода | ||

| 1 месяц | 2 месяц | 3 месяц | |||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Суммы выплат и иных вознаграждений, начисленных в пользу физических лиц в соответствии со статьей 7 Федерального закона от 24 июля 2009 г. № 212-ФЗ | 1 | 300 000,00 | 39 000,00 | 131 000,00 | 130 000,00 |

| Суммы, не подлежащие обложению страховыми взносами в соответствии со статьей 9 Федерального закона от 24 июля 2009 г. № 212-ФЗ | 2 | 2000,00 | 2000,00 | — | — |

| Суммы, превышающие предельную величину базы для начисления страховых взносов, установленную в соответствии со статьей 8 Федерального закона от 24 июля 2009 г. № 212-ФЗ | 3 | — | — | — | — |

| Итого база для начисления страховых взносов (стр. 1 – стр. 2 – стр. 3) | 4 | 298 000,00 | 37 000,00 | 131 000,00 | 130 000,00 |

Образец 5 таблица 6 раздела ii формы-4 фсс (расчет первичный) (фрагмент)

| Наименование показателя | Код строки | Выплаты и иные вознаграждения в пользу работников | Размер страхового тарифа в соответствии с клас-сом профес-сионального риска (%) | Скидка к страховому тарифу | Надбавка к страховому тарифу | Размер страхового тарифа с учетом скидки (надбавки) (%) (заполняется с двумя десятичными знаками после запятой) | ||||

| На которые начисляются страховые взносы | На которые не начисляются страховые взносы | |||||||||

| Всего | В т. ч. выплаты в пользу работающих инвалидов | Дата установления | Процент (%) | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | |

| Всего с начала расчетного периода | 1 | 267 000,00 | — | 2000,00 | 0,2 | — | — | — | 0,2 | |

| В том числе за последние три месяца отчетного периода | 2 | 267 000,00 | — | 2000,00 | ||||||

| в том числе | за 1 месяц | 3 | 37 000,00 | — | 2000,00 | |||||

| за 2 месяц | 4 | 100 000,00 | — | — | ||||||

| за 3 месяц | 5 | 130 000,00 | — | — | ||||||

Образец 6 таблица 6 раздела ii формы-4 фсс (расчет уточненный) (фрагмент)

| Наименование показателя | Код строки | Выплаты и иные вознаграждения в пользу работников | Размер страхового тарифа в соответствии с классом профессио — нального риска (%) | Скидка к страховому тарифу | Надбавка к страховому тарифу | Размер страхового тарифа с учетом скидки (надбавки) (%) (заполняется с двумя десятичными знаками после запятой) | ||||

| На которые начисляются страховые взносы | На которые не начисляются страховые взносы | |||||||||

| Всего | В т. ч. выплаты в пользу работающих инвалидов | |||||||||

| Дата установления | Процент (%) | |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | |

| Всего с начала расчетного периода | 1 | 298 000,00 | — | 2000,00 | 0,2 | — | — | — | 0,2 | |

| В том числе за последние три месяца отчетного периода | 2 | 298 000,00 | — | 2000,00 | ||||||

| В том числе | за 1 месяц | 3 | 37 000,00 | — | 2000,00 | |||||

| за 2 месяц | 4 | 131 000,00 | — | — | ||||||

| за 3 месяц | 5 | 130 000,00 | — | — | ||||||

Отражаем изменения в текущем отчетном периоде

Подать уточненный расчет, по всем выявленным в прошлых периодах недоплатам страховых взносов, недостаточно. Исправления нужно отразить еще и в текущем расчете по форме-4 ФСС (ч. 1 и 2 ст. 17 Закона № 212-ФЗ).

Обязанность страхователя отражать ошибки дважды никаким нормативным актом не установлена. Она обусловлена лишь техническими трудностями проверяющих — по окончании периода представления отчетности электронная база ФСС РФ закрывается и в нее уже нельзя внести никакие изменения.

Данные из представленных уточненных расчетов проверяющие будут использовать при проведении контрольных мероприятий — камеральных и выездных проверок страхователя.

Чтобы избежать расхождений в сведениях, представленных страхователем в отчетности, и сведениях, внесенных в базу фонда, специалисты ФСС РФ требуют, чтобы страхователи отражали внесенные корректировки также и в текущей отчетности. Как это сделать, покажем на примерах.

Порядок заполнения отчета 4-фсс

Порядок заполнения расчета по форме 4-ФСС отражен в Приложении № 2 к приказу ФСС РФ от 26.09.2021 № 381. Основные правила оформления отчета следующие:

- заполнять форму допустимо либо при помощи компьютера, либо печатными буквами ручкой (шариковой или перьевой) синего или черного цвета;

- в пустых графах необходимо проставлять прочерки;

- обязательными к заполнению являются титульный лист, таблицы 1, 2 и 5 (они должны быть предоставлены, даже если за отчетный период не было начислений), остальные листы в случае отсутствия начислений можно не предоставлять;

- все исправления заверяются печатью страхователя, а также его или его представителя подписью.

Как заполнить форму 4-ФСС, работодателю из региона, участвующего в пилотном проекте ФСС, рассказали эксперты КонсультантПлюс. Чтобы узнать, какие есть нюансы, получите пробный доступ к К бесплатно и переходите в Готовое решение.

Согласно ст. 26.15 закона № 125-ФЗ в течение 3 месяцев со дня сдачи отчета соцстрах проводит проверку правильности отражения информации. В случае обнаружения ошибок или возникновения вопросов по отчету ФСС может направить требование о предоставлении документов для уточнения информации или требование о внесении исправлений в отчетность.

В случае если страхователь в отчетном периоде понес расходы на мероприятия, связанные со снижением травматизма, которые он планирует возместить за счет взносов, то он должен одновременно с 4-ФСС подать и отчет о произведенных тратах по форме, которая рекомендована к использованию ФСС РФ. В 2020 году это форма из письма от 05.08.2020 № 02-09-11/12-05-19094.

Омероприятиях в области охраны труда, а также о возможности их частичного финансирования за счет страховых взносов читайте в материале «Какие обязанности работодателя в области охраны труда?».

Поскольку уточненный расчет за отчетный период представляется в первый раз, в поле «номер корректировки» титульного листа формы-4 фсс указываем код 001. фрагмент заполнения титульного листа уточненного расчета за i квартал 2021 года приведен ниже.

Вместе с корректирующим расчетом целесообразно подать в Фонд социального страхования сопроводительное письмо о произведенных изменениях в расчете. Это поможет исключить дополнительные вопросы проверяющих при проведении камеральной проверки в отношении этого уточненного расчета. О том, как составить пояснительное (сопроводительное) письмо, речь пойдет ниже.

Сопроводительное письмо

Утвержденной формы пояснительного (или сопроводительного) письма, подаваемого вместе с уточненным расчетом по форме-4 ФСС, не существует. Поэтому такое письмо составляется в произвольной форме (на бланке компании с подписью руководителя и печатью организации).

В сопроводительном письме должна содержаться информация о том, какие сведения и почему вы исправляете (со ссылкой на Закон № 212-ФЗ). Причину подачи уточненного расчета можно конкретизировать, например, так: «не были включены в расчет расходы на выплату пособий по временной нетрудоспособности» или просто «из-за технической или арифметической ошибки».

Кроме того, в письме целесообразно указать, в какие строки, таблицы, разделы отчета были внесены изменения. Это поможет инспекторам быстро найти исправления в отчетности и внести их в свою базу. Вместе с уточненным расчетом можно подать заявление на зачет или возврат денежных средств.

Срок сдачи отчета в фсс

Сдать отчет на бумажном носителе нужно не позднее 20 апреля.

Напоминаем, что этот способ подачи отчетности доступен только тем страхователям, у которых среднесписочная численность персонала за 2020 год не превысила 25 человек.

Электронным способом можно отчитаться до 26 апреля включительно (25-е число выпадает на выходной).

Сдавайте электронную отчетность через Такском. Получите годовую скидку 50 % при переходе от конкурентов.

Таблица 2

В таблице отражают сведения по начисленным и уплаченным взносам за 1 квартал 2021 года.

В строке 1 указывают задолженность на начало года. А в строке 19 задолженность на конец 1 квартала.

Обратите внимание: в 2021 году в связи с переходом на прямые выплаты строку 15 больше заполнять не нужно.

Пример заполнения таблицы 2:

Таблица 3. расходы на выплату пособий по обязательному страхованию от несчастных случаев и профессиональных заболеваний, финансирование мероприятий по профилактике травматизма

В этой таблице указываются расходы по взносам на травматизм. По строкам 1-8 заполняются графы 3 (количество дней) и 4 (сумма). Следует указать сведения о выплатах:

- по строке 1 — в связи с несчастными случаями;

- по строке 4 — в связи с профзаболеваниями;

- по строке 7 — за отпуск на санаторное лечение.

Данные по этим выплатам детализируются. Указываются количество дней и сумма в отношении лиц, которые:

- пострадали при работе по внешнему совместительству (строки 2 и 5);

- пострадали, работая в другой организации (строки 3, 6 и 8).

По остальным строка указывается такая информация:

- строка 9 — сумма, потраченная на меры профилактики травматизма и профзаболеваний;

- строка 10 — общая сумма затрат (сумма строк 1, 4, 7 и 9);

- строка 11 — сумма пособий, которые были начислены, но не выплачены.

Таблица 4. данные по количеству застрахованных сотрудников, которые пострадали в связи со страховым случаем на рабочем месте

Здесь отражаются сведения о численности пострадавших лиц. В таблице всего 5 строк, в который указывается:

- в строке 1 — количество лиц, пострадавших из-за несчастных случаев, на основании актов о несчастных случаях на производстве по форме Н-1;

- в строке 2 — количество лиц, пострадавших в несчастных случаях со смертельным исходом (входит в показатель из строки 1);

- в строке 3 — количество лиц, пострадавших от профессиональных болезней, на основании актов о случаях профессиональных заболеваний;

- в строке 4 — общее количество пострадавших (строка 1 строка 3);

- в строке 5 — количество лиц, потерявших трудоспособность только временно, на основании данных из больничных листов.

В строках 1-3 указываются страховые случаи за отчетный период по дате проведения экспертизы.

Таблица 5. сведения о результатах проведённой спецоценки условий труда и предварительных и обязательных медосмотрах работников

В этой таблице отражаются сведения о результатах спецоценки труда и проведенных медосмотрах:

- Графа 3 строки 1. Отражается общее количество рабочих мест, подлежащих спецоценки условий труда . При этом неважно, проводилась в отчетном периоде такая центр или нет.

- Графа 4 строки 1. Данные о количестве мест, условия труда на которых были оценены, в том числе по третьему и четвертому классу опасности ( графы 5 и 6).

- Графа 7 строки 2. Количество работников на опасных и вредных производствах, которые должны проходить медосмотр.

- Графа 8 строки 2.Количество работников из предыдущего пункта, прошедшие медосмотр в предшествующем году.

По правилам, все данные в таблице должны быть на начало года, то есть на 1 января 2021.

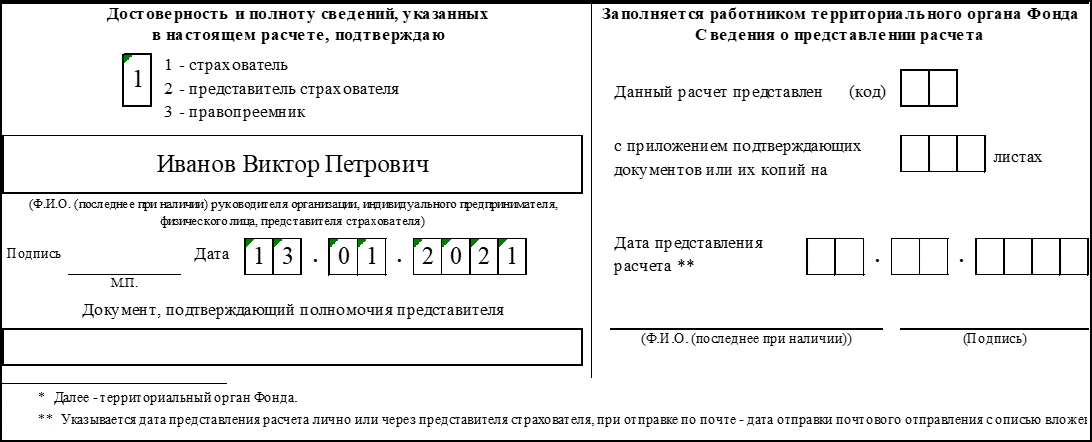

Титульный лист

В верхней части титульного листа указываются такие данные:

- Регистрационный номер страхователя. Это номер, который компания (ИП) получила при постановке на учет в ФСС.

- Код подчиненности. Код отделения фонда, к которому прикреплен страхователь.

- Номер корректировки. В первоначальной форме указывается «000». Если подается уточняющий расчет, указывается «001», «002» и так далее.

- Код периода. Выбирается код из вариантов, представленных под ячейкой. Например, первому кварталу соответствует код «03», для полугодия — код «06», 9 месяцев — «09», для года — код «12». Через дробь указывается число обращений к фонду за выплаты возмещения.

- Календарный год. Указывается год, к которому относится отчетный период —»2021″.

- Прекращение деятельности. Если субъект в отчетном периоде перестал вести деятельность, указывается «Л».

- Наименование. Следует указать полное наименование юридического лица вместе с правовой формой либо фамилию, имя и отчество предпринимателя.

- Основные коды:

- ИНН — 10 строк для организации, 12 — для предпринимателя;

- КПП — предприниматели не указывают;

- ОГРН (ОГРНИП) — регистрационный номер компании или ИП из Свидетельства о регистрации;

- Код по ОКВЭД — код вида деятельности в соответствии с Общероссийским классификатором.

- Номер контактного телефона. Указывается вместе с кодом города (формат представлен на изображении ниже).

- Бюджетные организации. Это поле появилось в 2021 году и предназначено для бюджетных организации. В поле проставляется признак страхователя: 1 — Федеральный бюджет 2 — Бюджет субъекта Российской Федерации 3 — Бюджет муниципального образования 4 — Смешанное финансирование.

- Арес страхователя. Указывается так, как показано на изображении ниже:

Титульный лист (начало) - Сведения о численности:

- среднесписочная численность работников указывается всеми страхователями;

- численность работающих инвалидов и численность работников, занятых на работах с вредными опасными условиями заполняется при наличии таких работников.

- Количество листов, на которых представлен расчет. Если есть приложения и подтверждающие документы — указывается также это количество листов.

Нижняя часть титульного листа предназначена для подтверждения подписывающим лицом полноты и достоверности указанных в расчете сведений. Правила заполнения этой части таковы:

- В первую очередь указывается код статуса подписывающего лица — страхователь, его представитель или правопреемник.

- Следующие поля заполняются в зависимости от того, кто подписывает расчет:

- ФИО руководителя страхователя;

- ФИО индивидуального предпринимателя;

- ФИО представителя страхователя — физического лица;

- наименование представители — юридического лица.

- Если подпись ставит представитель, в следующем ниже поле указываются реквизиты документа, которым он на это уполномочен.

Итоги

В связи с выходом главы 34 НК РФ и переходом контроля над страховыми взносами налоговым органам появились нюансы заполнения расчета по форме 4-ФСС, а особенно уточненного отчета. Соцстрах выпустил разъяснения о том, как взаимодействовать с контролирующими органами в переходный период.